理财师赛道的核心基准是“为客户创造价值”

在冬奧賽場上,我們既看到了18歲小將穀愛淩的成功,也能看到隋文靜韓聰用近乎完美的動作,詮釋了15年酸甜苦辣堅持背後的奪冠。成功的路徑有千萬條,選擇並堅持才有可能看到成績。

理財師是一項綜合性很強的工作,這條賽道上也是有著各種擾動因素,來自市場的,來自行銷的,來自客戶的,來自專業的。但是核心需要把握的基準其實就一個:為客戶創造價值。

理財師能夠為客戶創造多少個價值,先鋒領航(VANGUARD)曾經提出一個理財顧問的阿爾法值,就是說理財師通過綜合的配置可以為客戶多創造3%的阿爾法超額收益。

過往客戶總是覺得市場漲是市場的事,股市跌我的基金也跌,理財師好像沒有發揮什麼作用。而在採用的理財師投顧服務後,理財師可以通過配置再平衡、降低執行費用、多樣化配置、行為糾偏、節稅、推出策略方面發揮作用。這部分超額收益是3%。

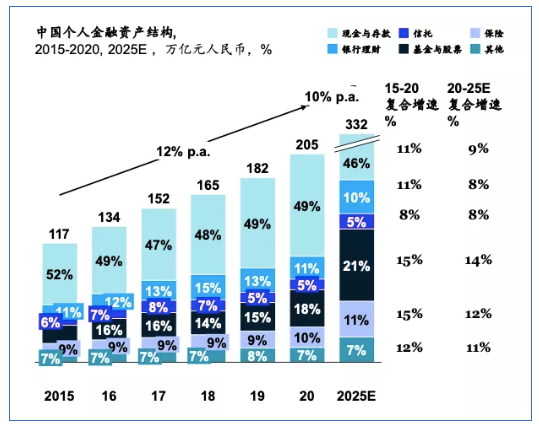

雖然這個3%只是一個大致的數據,但是具象了理財師的服務價值。不要覺得沒多少,對於100萬的絕對值是3萬元;對於傳統4%的收益,可以提升至7%。在現階段中國居民金融資產偏低的背景下,理財師的服務存在著巨大的優勢空間。

根據麥肯錫的報告,財富管理行業現在面臨著三個明顯的趨勢:

01.高淨值財富人群快速增長

這對於財富管理細分有著巨大的需求,客群細分經營需求巨大。比如現在專門針對二代、三代傳承,針對家族辦公室的服務,都是需求倒推而來。

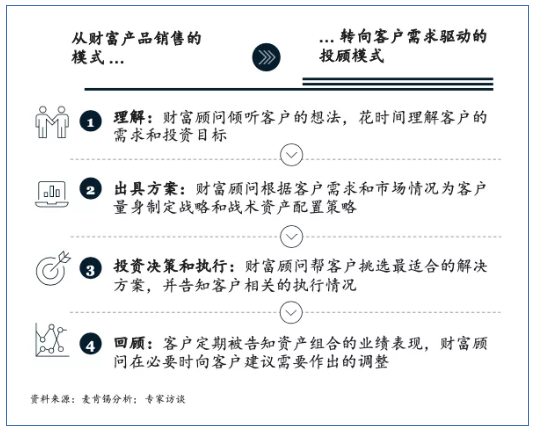

02.商業模式由“財富產品銷售”向“客戶需求驅動的投顧模式”轉型

我們現在已經清晰得看到,越來越多的金融機構從自有產品向平臺化轉型。例如招商銀行招財號向基金公司開放,各家銀行銷售其他銀行理財子公司開放產品。

有了豐富的產品,才能真正有顧問式服務,才能踐行如下的投顧服務模型。

03.客戶服務線上和線下的雙體驗越來越重要

要想把優質客戶黏住,必須要構建完整的服務鏈條無縫對接。這也許也意味著利潤收窄和精耕細作。

根據這三大趨勢,結合對全球財富管理市場的深入分析,麥肯錫給出了財富管理機構面臨五大機遇:

▍深化客戶分層

重點抓住“大魚”和“巨鯨”:高淨值與超高淨值客層作為“大魚”和“巨鯨”。潛力巨大,財富管理機構應為其提供差異化產品及服務組合,並通過內部充分協同滿足客戶高度定制化及跨生命階段的財富規劃需求,真正將資產規模轉化為利潤。

▍以客戶為中心

針對差異化客群打造獨特價值主張:女性、養老、企業家、機構等價值主張鮮明的財富管理細分客群存在大量未被充分滿足的需求。打造以差異化客群為中心、以綜合解決方案為導向的精細化經營模式刻不容緩。

▍打造開放式產品平臺,升級全管道投顧模式

構建開放式、精選型產品貨架,並圍繞不同客層及不同投資偏好的客戶,整合智能投顧、混合投顧和線下專業投顧,形成全管道差異化覆蓋模式。

▍數位化轉型

疫情催化下,投資者交易、諮詢、資訊獲取習慣發生了根本性改變,財富管理機構一方面可通過佈局數位化及遠程管道提升業務韌性、升級客戶體驗;另一方面可借助數位化力量賦能團隊、改善中後臺流程,實現卓越運營。

▍跨境和離岸財富管理

隨著財產安全、隱私保護、投資多樣性等需求增長,海外資產配置受到追捧;而跨境並購將為國內機構提供快速切入全球市場的可能性。國內機構需要主動打造海外專家團隊服務與離岸資產配置能力;並且在符合業務戰略的基礎上,審慎動態評估並購機會、前瞻規劃投後整合。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。