內地一信託“爆雷”!200億逾期未兌付

內地一信託“爆雷”

總有那麼一些神秘的企業,你鮮少能見到它的產品和業務,但一夜之間它就成了世界500強,且排名年年上升,然而時間是最好的篩檢程式,該來的總是會來。

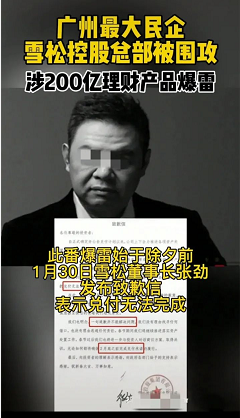

2022年的第一場“雪”就這樣來了,還是熟悉的配方,還是熟悉的味道,頭頂“世界500強”、“廣州第一民企”光環的雪松控股旗下的200億理財產品逾期無法兌付。

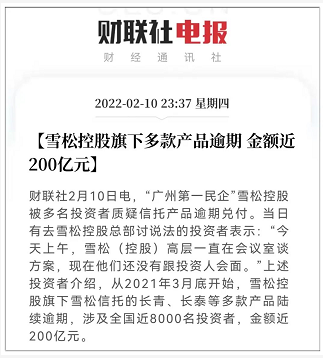

據媒體消息,2月10日,雪松控股廣州總部樓下聚集了一批投資者進行維權。約200億理財產品逾期未兌付,涉及投資者約8000人,人均金額約250萬。其中很多錢是父母的養老錢,子女的教育金,拿專款專用的錢去投風險理財,無異於賭博。

雪松控股此番爆雷,始於除夕前。1月30日,雪松控股發了一封致歉信,告訴投資者,兌付無法完成。按照此前方案,月底應兌付2021年8月前到期產品本金的10%。這意味著,眾多投資人度過了一個可能是最痛苦的春節。

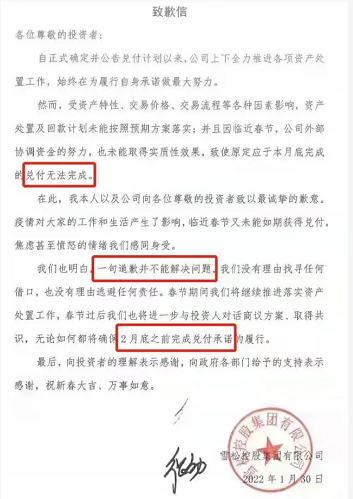

1月30日,除夕的前一天,焦慮的投資者等來了一封致歉信,執筆的正是雪松控股董事長、創始人張勁。

致歉信稱,受各種因素影響,資產處置及回款計畫未能按照預期方案落實,公司外部協調資金的努力,也未能取得實質性效果,致使原本定應於本月底完成的兌付無法完成。

或許是能感受到投資者的怒火,信中稱“一句道歉並不能解決問題”,春節過後將進一步與投資人對話商議方案、取得共識,確保2月底前完成兌付承諾的履行。

該致歉信隨即在網上傳播開來。

對於涉及總金額,財新指出,雪松高管和投資者溝通時承認,雪松方面對外發行的理財產品存量規模大約在200億元左右,涉及投資人約8000人。

據悉,自2021年3月雪松旗下多款理財產品發生大面積逾期,已經構成事實違約,其產品大都百萬起投,多源於父母的養老錢,子女的教育基金和企業的經營周轉資金。

在此期間有投資者在多次與雪松控股尋求協商無果的情況下,幾個月來通過向信訪部門、金融管理部門遞交舉報信,向經偵部門報案、向法院提起訴訟等多管道進行維權,但非常遺憾的是,至今都未能獲得實質性進展。

一次又一次血的教訓都在告誡我們:不要為蠅頭小利就沖昏了腦袋,你貪的可能是人家給的高息,但人家要的是你的本金。

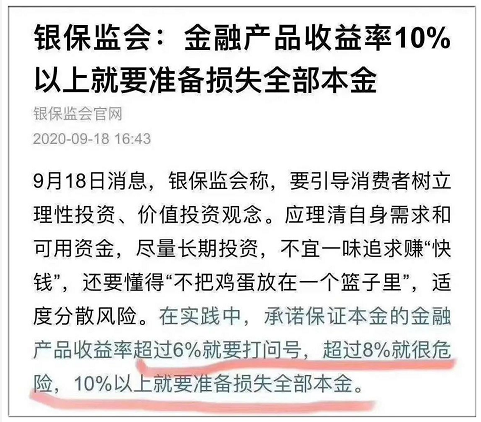

銀保監曾提醒投資者,在實踐中,承諾金融產品收益率超過6%就要打問號,超過8%就很危險,10%以上就要準備損失全部本金。

所以無論打著什麼美妙的旗號,無論什麼明星代言,只要記住投資要取得高收益,背後一定是高風險、高波動。對那些承諾高收益而低風險的投資,一定要瞪大眼睛,更不能指望有天上掉餡餅的好事。

資管新規:打破剛性兌付

從今年開始資管新規正式實施了。資管新規最引人關注的就是:

打破“剛性兌付”,理財產品不再保本保收益。就像買股票,基金一樣,投資者自負盈虧。

根據央視財經報導:

根據監管要求,從今年開始,資管新規結束了3年的過渡期正式落地,隨著資管新規的落地,保本型理財產品將不復存在。記者流覽各大銀行的手機App看到,原先介紹保本型理財產品的頁面都變成了淨值型理財產品的介紹,很多理財產品都標識了風險級別。據瞭解,銀行保本理財產品的消失來源於資管新規的落地。資管新規的核心在於打破“剛性兌付”,過去銀行理財產品承諾的類似於“保本保息”“零風險”等都成了過去式。

隨著經濟的發展,金融產品早就不是有錢人的專屬,市面上五花八門的金融產品更是讓人目不暇接。這兩年受疫情影響,金融市場風雲變幻,各種“群體事件”、“大新聞”時刻提醒人們:金融產品,風險重重,一著不慎,錢財成空......

在資管新規與利率持續走低的新背景下,以銀行存款、理財、信託、股票、國債為代表的傳統的理財方式正在經歷深刻變化,新常態下我們理財思維亟待轉變。

最安全的理財非保險莫屬

巴菲特這個名字無需再多介紹了吧,光是頭銜就足以證明他是世界上當仁不讓的老大,他曾多年雄踞世界首富的寶座,被世人尊稱為:最智慧的投資者!

巴菲特對於保險,巴菲特先生有著自己獨特的見解和視角,在巴菲特的股東大會上他曾經就說過:

保險是最有價值投資,它不會讓你一下子賺很多錢,但能管住現在的錢,掙到將來的錢,保證一輩子都有錢。

在當今經濟新常態下,買股票,虧本;買理財產品,銀行的收益低,外面的各種P2P,容易跑路;餘額寶也從原來的7%降到了1.5%!其實,像這種情況購買保險是一個比較好的理財方式。

財富積累需求對理財工具的要求有三共同的特點:安全性、收益性、穩定性。而同時滿足這三個條件的也只有保險了。

眾所周知保險產品最大的特點從功能上來看就是保障,從投資的角度上來看最大的優勢就是保本。所有的本金和收益,都會以合同形式確定下來。

保險是資產配置的重要一環,日計息月複利,抵禦通貨膨脹!安全性強,又具有一定的流動性,有好的投資可以拿出來投資,市場低迷時,可以鎖定穩定的長期利息。進可攻、退可守。是金融界公認的最持續、最穩健、最安全的“長期穩定現金流”。

保險有兩大功能傲視群雄:

①本金超級安全:

眾所周知保險產品最大的特點從功能上來看就是保障,從投資的角度上來看最大的優勢就是保本。所有的本金和收益,都會以合同形式確定下來。零風險,有保險精算和國家多重監管把關,不跑路,不暴雷。

②鎖定未來利率:

應該趁現在部分資產還有合理收益的時候儘快鎖定長期穩定收益,不要糾結現在的收益比過去已經低了很多,生態環境已經變了。

這個邏輯是非常正確的,現在的投資收益確實不高,卻有可能是未來很長時間內最高的。按照這個邏輯,港澳保險的儲蓄分紅類產品正好符合這個條件。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。