熱播劇《小敏家》談談關於家族信託的幾大核心疑惑!

近日,熱播電視劇《小敏家》迎來了大結局,該劇透過中年人追求愛情和自我價值過程中的酸甜苦辣,呈現出生活本味,有不少情節讓人印象深刻。其中,有一個關於家族信託的片段就很值得我們去關注和認真思考。

女主角小敏的發小李萍與丈夫攜手創業成功,很早便為女兒設立了家族信託。誰曾想,家族生意突遭變故,房產等其他財產被悉數變賣用於填補漏洞。這時,她擔心起之前設立的家族信託會不會受到影響,於是向工作人員詢問,好在工作人員告訴她,“這個您放心,您當時設立保險金家族信託的時候,財務狀況很好,資金來源也合法,不會受影響”,李萍提著的心這才安定下來。

劇中人物的遭遇頗具現實意義,借由她遇到的問題,今天我們展開聊聊關於家族信託的幾大核心疑惑。

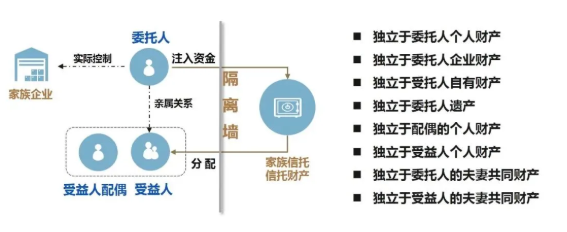

Q1 : 家族信託真能隔離風險麼?

一個常見的誤區是——“國內法律法規不夠完善,家族信託無法實現真正的風險隔離作用”,其實,國內與家族信託相關的法律法規完全可以滿足高淨值人士關於財產保護與風險隔離的需求,只是在信託財產登記制度等配套制度上還需進一步完善,而這並不妨礙信託財產的交付和確認。

家族信託生效後,信託財產即受到我國《信託法》的保護,在信託存續期間,獨立於委託人、受託人、受益人的固有財產,這正是家族信託能夠實現風險隔離的法律基礎。

成立的家族信託是否有效?

而在實踐中,最需要把握的關鍵問題莫過於——成立的家族信託是否有效?

這也是劇中的專業人士給出回復的前提,“設立信託時財務狀況良好,資金來源合法”,在這樣的前提下設立信託,信託財產的安全才能得到最大保障。如果委託人以非法財產設立信託,或者委託人設立信託損害其債權人利益的,信託的效力也將大打折扣,甚至被人民法院撤銷。

因此,我們建議高淨值人士在進行大額融資、擔保、簽署連帶責任協議等重要財產安排前,就完成家族信託的佈局。

Q2:有需要了再設立,不急於一時?

不少人都希望等到時機成熟再考慮家族信託的問題——“我現在事業穩定,家庭和諧,身體也很健康,現在就設立家族信託會不會太早了?”

其實,設立家族信託的時間點並沒有標準答案,對於不同人群,合適的時機也不盡相同。想要等到時機成熟的時候再做安排無疑是一種冒險,“時機成熟”的那一天也許永遠不會來,而風險卻隨時可能從天而降。

天有不測風雲,人有旦夕禍福。

我們難以預知突發意外、家族紛爭、罹患疾病、法律糾紛等風險的發生,也無法預測可能造成的利益損失,更無法預計在極端情況下是否還具備設立一個有效的家族信託的條件。

面對未知的風險,恐慌是人性的本能,要消除這種恐慌,最重要的是要將“未知”化為 “已知”,或至少是“可預知”的狀態,才能真正做到“有備而來”。像《小敏家》中的李萍一樣,未雨綢繆,早做準備,不僅保障了一部分家庭財產的安全,家族信託也成為了這波人生低谷的慰藉與支持。

Q3 : 家族財富的保護與傳承有標準答案嗎?

家族財產的分割、繼承看似是有標準答案的計算題,但現實生活並非理想真空,病人不可能按照課本上寫的來生病,實務中的爭議也從來不是單一的問題,而是由點到面的諸多問題的集合。

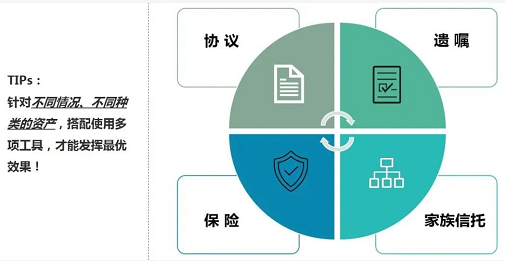

家族財富保護與管理本就是相當個性化的議題,面對不同情況,無論是家族信託的具體架構與安排,還是協議、遺囑、保險的配合使用,解決方案也不盡相同。

同時,由於高淨值人士擁有更豐厚、多元化的個人財富,更複雜的家庭結構、社會關係,一旦發生問題並非簡單的二元運算就可以解決,更迫切地需要全面和完善的專業團隊來協助解決。

因此,我們建議高淨值家族儘早在專業機構的協助下對個人情況、資產構成、家庭關係以及突發情況進行梳理,結合自身財富需求,針對不一樣的財富屬性,選擇不一樣的財富工具搭配使用,做出最合適的財富安排。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。