保險金信託火了,成高淨值人群的新寵!

創富、守富、享富、傳富,是家族財富的進化路徑,是創一代期盼的四部華章。

改革開放40餘年,促使和造就了創一代的財富積累,當下及未來,財富的保護與傳承成為先富一代的重要課題。在財富傳承的過程中,創一代們面臨著來自於世事的變遷、債務的追索、分割、稅負等困擾,阻卻著家族從優秀走向卓越。

保險金信託,以兼具保險和信託的雙重優勢,實現資產隔離、個性化傳承、降低資金家族信託的門檻、操作便捷性及在傳承安排上的靈活性等突出優勢,成為越來越多高淨值人士的首選方案。

1、保險金信託2種類型

保險金信託在我國主要有兩種類型:一類是年金險+信託,適合生前財富傳承外加子女養老保障;另一類是終身壽險+信託,適合身後財富傳承加未成年子女財富監護保障。

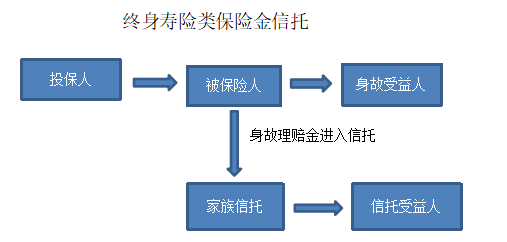

1)終身壽險,需要幾十年以後,客戶去世才能觸發賠付條款,若累計保費幾千萬,加上三倍左右的杠杆,身故賠償的保額可上億,所以有的客戶就擔心繼承人管理不了該筆資金;

架構圖如下:

客戶如果投保了終身壽險,當被保險人身故時,身故保險金就會賠償給身故受益人。當終身壽險嫁接了保險金信託之後,身故受益人就變更為信託公司,如果被保險人身故,身故保險金就直接進入信託帳戶,成為信託財產。只有在被保險人身故後,身故保險金才直接進入信託,由信託公司為受益人的利益進行管理與分配。

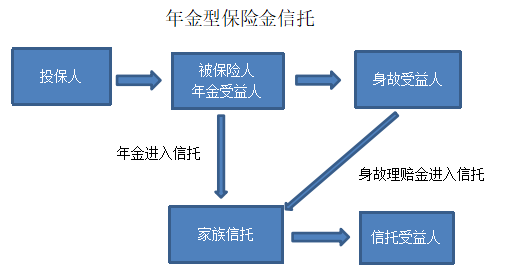

2)大額年金,期限則在5年或10年,便可收到保額,年金又可分為生存年金和身故年金。

年金型保險金信託是目前國內市場比較熱賣的一種年金保險與信託架接在一起的產品,架構圖如下:

年金保險的功能主要是給年金受益人長期給付年金,一般終身年金險可以一直支付到過百歲,所以大部分客戶用年金來實現自己養老或是子女教育成長,或是對子女婚姻家庭進行財富支持。

2、保險金信託1.0版和2.0版

保險金信託當下又有2種版本。

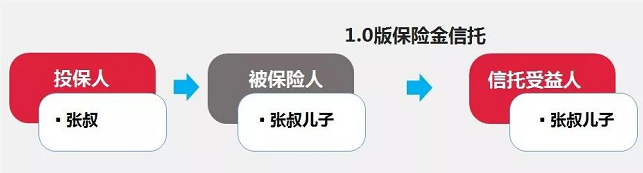

在委託人和信託機構簽訂信託合同時,若裝入信託財產的僅是保單收益權的話,只有等觸發給付條件,保險公司賠付的資金才進入信託帳戶。這便是保險金信託的1.0版本,也是目前設立的主流,目的是為了解決保險金的再管理和個性化分配及傳承的問題。

在1.0模式中,“信託”是“保險”的受益人,因此,“保險”和“信託”在時間上是前後並列的。投保人購買保單後,剛開始時信託帳戶內可能是沒有資金的,後面隨著保險生存金的分配和身故金的賠償,資金會逐步進入信託帳戶,並由“信託”發揮風險隔離和財富分配的功能。

在保險金信託的1.0版本中,如果投保人和被保險人不是同一人,那麼當投保人先於被保險人身故時,保單可能會被作為投保人的遺產進行分割,從而造成信託合同在事實上無法執行;如果在保險金信託合同成立後,投保人因債務糾紛導致保單被執行,這個風險無法規避;如果投保人退保,也會導致信託因無法獲得保險金而終止。

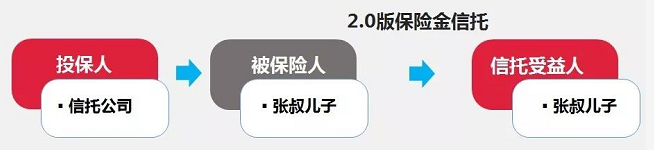

由此,便有了保險金信託的2.0版本,也稱信託投保服務。

具體操作為,投保人在保險公司繳納初期保費,將剩餘保費委託給信託公司設立資金信託,將保險合同的受益人和投保人都變更為信託公司,由信託公司管理並按時繳納保費。

在2.0模式中,“信託”既是“保險”的受益人,也是投保人。因此,在做完保全變更後,“保險”和“信託”就變成了包含關係,即保單變成了信託內的資產。

這種模式解決了投保人先於被保險人身故及投保人退保的風險,同時還能隔離自然人作為投保人的債務風險。

3、保險金信託案例演示

案例分析

張叔今年72歲,擁有3個子女,其中大兒子今年40歲,但這個兒子是聾啞人士,至今未婚,目前兒子在張叔朋友的企業裏工作。張叔年紀大了,最放心不下的就是這個兒子。於是想設立一個保險金信託來保障兒子一輩子的生活。

方案解析

因為張叔已經超過70歲,無法成為人壽保單的被保險人,因此保單的架構設計只能是張叔作為投保人,兒子作為被保險人,購買年金保單,之後對接信託,將保單每年返還的年金以及未來的身故理賠金裝進信託。信託受益人為張叔的兒子。

這裏邊可能存在兩個風險:

1、張叔購買的是一張5年繳費的年金保單,萬一繳費期未滿,張叔就去世了,那麼誰來保障這張保單的續期繳費呢?

2、張叔作為保單的投保人,去世後,保單將變成他的遺產,由張叔的所有法定繼承人來繼承。那麼這張保單的現價將有可能被張叔的其他子女分割。

針對張叔這樣的高齡客戶,我們更建議幫他設計2.0版的保險金信託。

張叔對接1.0版保險金信託的同時,可以將續期保費一次性轉移給信託公司,並要求未來信託公司替自己繳納保單的續期保費。同時為了防止保單變成張叔的遺產被他人分割,把保單的投保人也變更為信託公司。

通過以上操作,順利完成了從1.0版保險金信託向2.0版的過渡。把上面提到的兩個風險都化解了。

我們來看一下1.0版和2.0版保險金信託的對比表:

在這裏並不是要告訴大家2.0版比1.0版更好,而是想說每一個版本都有其獨到的優勢和功能,我們需要根據客戶的情況和需求來設計。

隨著傳承時代的到來,保險金信託服務的作用將日益凸顯,靈活運用1.0模式和2.0模式,可以有效幫助每個高淨值家庭有效規避傳承風險,實現家庭財富永續傳遞!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。