高淨值人群資產配置新趨勢?

高淨值人群的資產配置一直是各大機構及財富管理領域持續關注的重點,說實話,高淨值人群手握的資源與財富對社會而言就像是二八定律中的那20%。

因此,他們的一些舉動就像是未來財富走勢的風向標。

多樣化資產配置依舊是底層邏輯

中國自改革開放以來,經濟可謂飛速發展,雖然先後經歷過2008年的金融危機與2019年的新冠疫情突發等難以預料的“黑天鵝事件”,但是,直至今天全球新冠疫情依舊未明朗的情況下,中國的經濟狀態在全球方面而言,依舊是較為穩健的。

一方面,隨著國民經濟水準的提升,民眾對於生活品質的需求也進一步提出高要求。

過去一心只埋頭苦幹撲在掙錢路上的人們,隨著錢袋子的逐漸豐滿,開始更多方面多層次地關注生活狀況。

另一方面,國家與世界接軌,全球化的影響之下,無論是個人、企業亦或是家族方面,所面臨的風險越發難以估量,風險把控方面不僅僅要考慮國內的運行市場,國際方面的影響亦不可忽略。

各方因素的糅雜之下,“不把所有的雞蛋放在同一個籃子裏”依然是全球高淨值人群資產配置的底層邏輯,富裕群體不會把財富局限於一個領域的投資。

就像大家熟悉的香港富豪李嘉誠,雖然說李嘉誠家族較為人熟知的產業是房地產行業,那也忽略不了其家族企業於2000年上市的新能源石油板塊的赫斯基能源,暫且不論市值增長,光是其期間所累計的分紅就高達近百億美元。

除此之外,李嘉誠家族還在零售、電訊、基建、港口等板塊均有佈局。

到如今,雖說房地產行業可能逐漸沒落,但李嘉誠家族依舊能靠其他產業保證家族企業不衰敗,更不用說李嘉誠早就在每個子輩出生時就為其購買了億元的人壽保險。

房產曾經到過高價頂峰,未來也有可能會化為泡沫;現金遇上通貨膨脹,難免貶值。

過於單一的資產配置使得企業在遭遇各種風險危機時,可能會今日財富成山,明日兩眼望光光。

而多樣化的資產配置方式就可以很好地幫助高淨值人群在長期的市場波動中抵禦風險、實現財富的安全與增長。

資產配置中的大頭——流動性資產

相關數據表明,自2008 年金融危機以後,另類投資開始廣泛受到高淨值人群的青睞,占比從 7% 提升到 12%,同時現金存款和權益投資的比重也有相對上漲。與之對應的,固定收益占高淨值人群總財富的比例大幅降低,從 29%下降至16%。

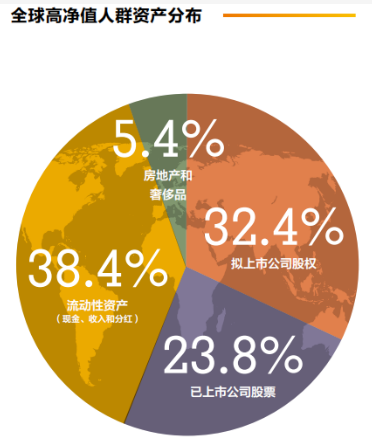

回看 Wealth- X2021年的數據分析,從全球視野來看,在高淨值人群的資產中,除了上市和未上市企業的公司股份兩者總和占比56.2%,剩餘的資產占比中,最大部分的是像現金、分紅、收入之類的流動性資產,比例達38.4%。而常見的房地產與奢侈品等資產僅占總財富的5.4%。

(數據來源 :Wealth-X 2021 WORLD ULTRA WEALTH REPORT)

以上資產配置結構的變化顯示出全球高淨值人群對流動性資產的重視和避險意識的提升。

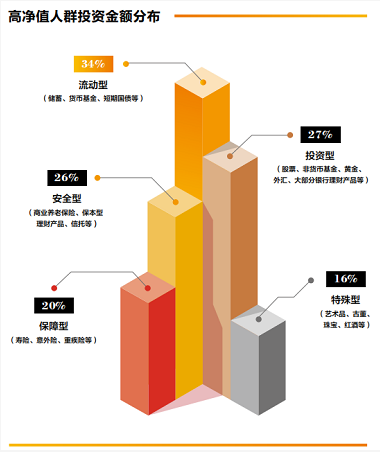

再看中國方面,從金融工具資金配置比例看,高淨值家庭有超三分之一(34%)的投資資金用於貨幣基金、國債等流動型金融工具配置;

其次是股票類的投資型和商業養老保險、信託類的安全型金融產品配置,比例分別為27%和26%;

緊接著是壽險、意外險、重疾險等保障型金融工具,占到家庭投資資金的 20%;

而像古董、珠寶之類的特殊型金融資金占家庭投資資金比例相對較少,僅為 16%。

整體看來,中國高淨值人群的資產分佈與投資現狀中,流動型 > 投資型 > 安全型。與全球高淨值人群一樣,對於流動性資產相當重視。

(數據來源 :2021 中國高淨值人群財富風險管理白皮書)

究其原因,當前層面來看,更多的是受新冠疫情的影響,特別是企業主方面,經營狀況不甚良好,關門者亦不在少數。

西貝餐飲作為餐飲行業的巨頭,在2020年疫情之時,線下門店基本處於停業狀態,僅保留了100多家外賣服務。

面對2萬多的待業員工,董事長賈國龍就曾表示,倘若疫情在短時間內得不到有效控制,西貝賬上的現金撐不過三個月。

所以,配置一些流動性資產作為後備需要,起碼能保證企業在“寒冬之時”也可以運作如常。

保險的占比配置可能會逐漸增大

一方面,中國當前的人口結構組成中,老齡人口逐漸增多,人口老齡化的到來只是時間的問題。

對於大多數人來說,購置合適的養老保險,可以在晚年時病有所護,老有所養,給自己的晚年一個保障。

而對於高淨值人群來說,除了維持原本的品質生活之外,還希望能有尊嚴地養老。

對於養老服務的需求也從此前那單一的陪伴、照顧的基本需求慢慢地延展至對於老有所樂、老有所為的社交、尊重、以及自我實現的需求。

高淨值人群對於當前社會上所推出的相關高端養老社區還是相當青睞的,一方面,健全的護理體系可以在他們行動不便時給予及時的幫助,另一方面,這一類養老社區從環境與社交上都能提供滿足。

也因此,高淨值人群對於此類的養老投資已經開始提上日程。

《2021 中國高淨值人群財富風險管理白皮書》數據顯示,高淨值人群的養老資金來源中有81%是來自年金險、養老險等商業保險。

另一方面,資管新規結束3年過渡期正式落地執行,以往銀行理財產品所承諾的“保本保息”“零風險”等都成為過去式,銀行的保本理財產品退出時代。對於當下及未來能保證穩定增值的理財產品將愈加稀少。

為了更好地對抗風險,保全財富,保險的作用在未來可能會進一步凸顯,人們對於此的投資亦會有所增加。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。