吳曉波2022跨年演講:沒有保險兜底,一切都是在瞎忙!

這兩年,舉辦跨年演講已經成為一種潮流,年年都會被刷屏,其中比較有影響力的跨年演講品牌,當屬《羅振宇時間的朋友》和《吳曉波年終秀》。

今年老羅用53個好故事,為你講述“原來還能這麼幹”。而吳曉波年終秀的主題定為“週期之魅”。實際意思就是在順應中轉型,在抵抗中成長。我們被週期驅趕和改變,同時在週期中發掘財富之泉。

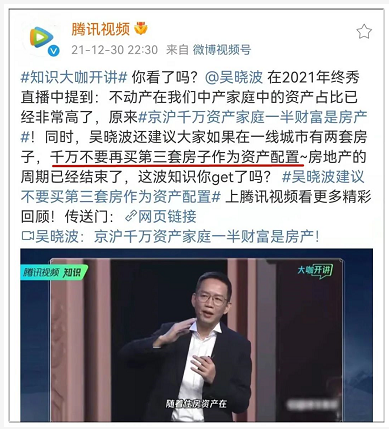

吳曉波講了6個週期,其中對於房地產週期的分析讓很多人受益匪淺,他講到,京滬千萬資產家庭一半財富是房產,這很危險,建議大家如果在一線城市有兩套房子,千萬不要再買第三套房子作為資產配置。

吳曉波在演講中公佈了一組數據,看看今天的北京、上海,有多少家庭資產超過千萬元?北京有29.4萬戶,上海有25.5萬戶。

北京的千萬資產家庭,其49.3%的資產是北京的一套房子。上海的千萬資產家庭,其42.7%的資產是在上海的一套房子。房產在我們的家庭資產中占比已經非常高了。

在某種意義上來說,京滬這房子已經不是商品,而是類貨幣。京滬的房產證,那就約等於一張保值的大額存單。京滬內環線房產證的信譽,可是遠遠超過人民幣購買力的信譽。

最後吳曉波直接給出答案:如果你的家庭在一二線城市已經有兩套房子,建議大家千萬不要買第三套房子作為資產配置。第一,“房住不炒”;第二,房產的投資回報率和七八年前相比,已經大幅下降了。

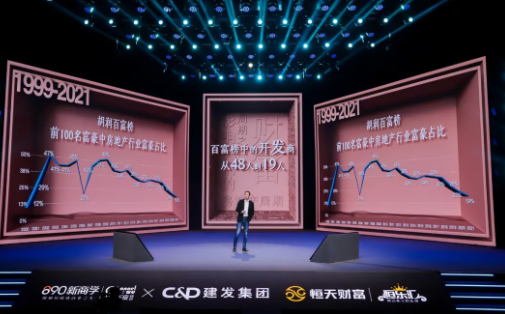

吳曉波還給出另外一組數據,在2002年,中國大陸最有錢的100個人裏,已經有47個是房地產開發商了。在那之後的相當長一段時間裏,百富榜上到有1/3到一半都是房地產開發商,前十大富豪裏有6個是房地產開發商。

可到了2021年,胡潤百富榜上房地產開發商只有19個了,前十大富豪中已經沒有房地產開發商了。也就是說,即便在中國最頂級的財富階層,房產的增值效率也開始大幅度下降。

實際上吳曉波想告訴我們,想用房產保全資產或者進行財富傳承基本不可能了。

種種跡象表明,房地產投資已經成為一個高風險行業。未來房子持有成本提高,收益預期降低,或將催生“買房容易養房難”的局面。有專家認為,20年後最便宜的或許就是房子!房地產的黃金時代真的已經結束了。

財富面臨的十大風險

儘管中國家庭財富在迅速增長,但在如何管理財富上還都是小學生,那麼我們辛辛苦苦賺到的財富都面臨哪些風險呢?

一、通脹風險。處在低利率時代,如果你不學會理財,那麼通脹這個小偷會在不知不覺中盜竊你的財富。中國民眾是全世界最愛存錢的,但小心會越存越窮,眼睜睜看財富縮水。

二、疾病風險。假如你有一個億,那麼健康就是最前面的“1”,而金錢、地位、房產、事業、家庭、子女都是“1”後面的“0”。如果“1”沒有了,再多“0”也枉然。小病沒了一頭牛,中病要你一棟樓,一場大病,真的可以讓富翁秒變負翁。

三、意外風險。一場意外發生,往往讓你措手不及。如若你不幸突然離世,你有沒有留下足夠的資產來保障家人未來的生活?你給家人留下的是債還是愛?

四、揮霍風險。正所謂“吃不窮,穿不窮,不會計畫肯定窮”,有的人一用錢就沒有節制,有錢的 時候就喜歡揮霍,沒錢的 時候到處借錢用,這種超額的消費就是風險,很容易出現財務危機!

五、面子風險。人生有三碗面難吃:人面、情面、場面。在中國,人面難測,面子是天大的事,如何應付是破費周折的事,“不給面子”更是千斤壓頂的話語;人情往來也是難以掂量的活,就像踩在雞蛋上跳舞,重了輕了都不好應付;場面則更是耗費人力、物力、財力的事。

六、債務風險。債務就像壓在駱駝背上的重物,當承受的債務達到極限時,誰也承受不了!

七、婚姻風險。有人詼諧地說:“戀愛是藝術,結婚是技術,離婚是算術。”這個說法道出了目前社會的一個現實:離婚是需要代價的!離婚傷不起啊!面對“新婚姻法”,離婚了,如何保護自己的財產是一個很重要的問題。

八、稅收風險。目前,世界上已經有100多個國家開徵了遺產稅,而且稅率還普遍偏高。目前,我國也出臺了《中華人民共和國遺產稅草案》。

九、傳承風險。對於財富,大家就像古代皇帝一樣,希望能夠傳給千秋萬代。因此,財富傳承的方式就顯得尤為重要,傳承方式決定了是否能將財富安全地傳承下來。

十、養老風險。“我能想到最浪漫的事,就是和你一起慢慢變老。”但如果老了之後沒保障,那還有何浪漫可言?沒做好養老計畫,老了沒錢用怎麼辦?

財富的定義向來不是以金額來衡量,而是以時間來衡量。你今天有錢並不意味著你明天還會繼續有錢,一個人賺錢能力再強,如果沒有駕馭和管理財富的能力,最終也只是財富的搬運工而已。其實無數個案例已經告訴我們,億萬身家也難保一生富貴。

保險的誤區

吳曉波還曾經說:“拿人民幣泡沫買你需要的海外資產”,讓他圈粉無數。最近在自己的視頻節目《吳曉波頻道》談到了中國人的健康焦慮問題。

“我們每一個人活在這個世界上都會焦慮,焦慮來自兩個方面,第一是無常,第二是無助,因為你面對未來會有無數多的不確定性,當一個壞的不確定性發生的時候,你不知道誰能保護你,誰能幫助你。”

因為有這兩個與生俱來的社會疾病存在的原因,所以有了保險尤其是健康保險存在的必要性,但是我們大家的保險意識卻非常地淡薄。

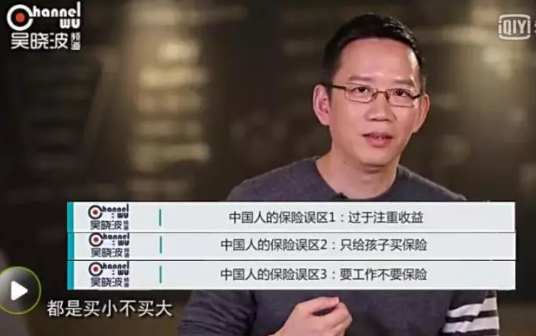

吳曉波在視頻裏說,中國人對保險的概念有3個很大的誤區:

誤區一:很多人買保險不是為了去保險,而是為了去獲得收益

很多人為了收益,選擇了投保萬能險。萬能險不是為了保障未來人生病或者不確定的時候,使投保者能夠獲得賠付,而是在平常的時候能夠獲得多少的收入。

正確的投保方式應該是在健康保障備好後有餘力,再去選擇投資性的保險。

誤區二:大部分人買保險,都是買小不買大。

很多父母愛子心切,給他們的孩子買很多保險,自己卻沒有投保。事實上,只要父母身體健康,家庭有穩定的經濟收入,孩子就擁有足夠的保障。

而一旦父母發生風險,那幸福生活就有可能崩潰。因此,買保險應該是先大人後小孩。

誤區三:中國整個社會的保險意識不夠。

很多公司沒有給員工買保險,年輕人們本身既缺乏健康意識,也缺乏保險意識,不知道怎麼用保險的方式來保護自己。

因此,才出現了像春雨醫生創始人張銳猝死、清華才子患癌被開除後無法承擔醫療費等情況。

有車的人都記得給車投保,卻總是忘了給自己投保,難道是因為我們的生命沒有車值錢嗎?不是,只是我們的保險意識不夠,所以說我們其實更愛車更愛狗,不愛自己。

沒有保險兜底 都是在瞎忙

我們都知道,保險的四大功能:保障、保證、保全、保持,這四大功能是其他任何金融產品無法替代的,已成為全世界先進發達國家地區家庭理財的最重要選擇。

在當今經濟新常態下,人們的財富管理理念也正在悄悄地發生著改變,財富積累需求對理財工具的要求有三共同的特點:安全性、收益性、穩定性。而同時滿足這三個條件的也只有保險了。

吳曉波在一次採訪中就說過:保險是中產家庭資產配置的基石部分,如果一個家庭沒有人壽保險的話,幾乎不是一個現代家庭。

保險的功能早就超出了傳統意義上的只管生老病死的作用,它已經成為財富管理不可或缺的一種金融工具了。

央視財經揭榜的《中國美好生活大調查》中,保險再一次成為2021年老百姓投資首選,這已經是保險第5次榮登榜首了,足以證明保險在老百姓心中的地位了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。