6年前買的一份保險,現在如何了?

如果你翻看一下自己的保單,也可能會和翻看自己照片一樣,感受到“時光飛逝”。

2016年1月4日時,我給自己投保了一份保單,繳費期5年,在2020年1月時,交完最後一期保費。到了今年2022年,不知不覺已經6個保單周年過去了。

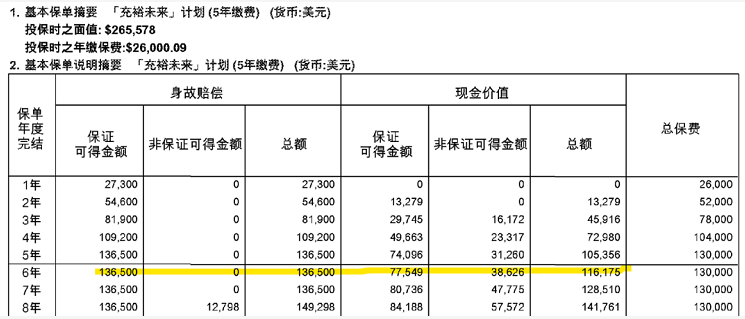

當年的計畫書是這樣的,在第6個保單周年結束時,預計保證可得金額是77549美金,非保證有38626美金,總共有116175美金。因為這份保單本身預計就要8年後才開始超過總保費,所以現在依然在“孵化期”。

不過當年“非保證”承諾,公司到底做得如何呢?我翻看了一下目前的保單價值,是這樣的(截止2022年1月6日):

保證現金價值:77566.24美金

複歸紅利(非保證):7802.85美金

終期紅利(非保證):38940.24美金

即非保證有46743美金,比計畫書上的38626多出了21%,說明公司在實際投資和對未來投資前景,比當時預期得要好,所以非保證回報也更高一些。

這算是一個小小的驚喜吧,不過說不定明年少了呢,也不一定,本身就是非保證的嘛,可是很明顯,看待儲蓄保單回報的心態,要遠遠比股票投資平和得多。為什麼呢?

一方面,心裏明白,即使現在這份保單非保證做得比預期再好,反正也沒到退保拿錢的時候,所以高或者低,那又如何呢?

另一方面,一年也只看這麼一次,好就開心一下,若是實際數字沒計畫書預期高,那就放著等明年唄。不像股票,天天給你報個股價,心煩!

你看,為什麼我覺得大部分人投資都賺不到大錢,就是因為“心態浮躁”,如果交易股票必須在工作日去線下證券營業部才能辦理買賣,恐怕從股票裏賺到錢的人也會比現在至少多一倍!

當然,我們不可能回到沒有網路的時代了,這也導致,很多男人辛辛苦苦十幾年在股市裏搏殺,結果回頭看回報還不如太太安安分分買的保險來得好。

相反,如果拿買保險的心態做投資,有本事一年只看一次股價,買完之後10年不去動,或許就離財務自由不遠了吧?做不到的話,那就適當配置些儲蓄保險資產,股市波動時看看保單金額,或許睡得也能更安穩些。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。