未來的你該如何養老?這是你必須知道的一個《意見》

對你很重要的某個政策,往往隱藏在一堆檔中!

12月17日下午中央全面深化改革委員會第二十三次會議,一口氣審議通過了五個重要的《意見》。

其中有關於建設一流大學的、有關於科技倫理治理的,但有一條你必須要知道的,就是《關於推動個人養老金發展的意見》。

有人說,我還很年輕,根本不用考慮養老的問題!

但事實卻是,根據第七次人口普查數據,我國65歲的人口已達1.9億人,占總人口比重13.5%,正在加速進入“深度老齡化社會”。

目前職工養老保險的撫養比接近3:1,也就是三個在職養一個退休員工,而這一數字預計在2050年將下降到1.3:1。國人壽命增長,領取時間增加,養老金待遇更是剛性增長,國家財政壓力山大!

國未富、民先老,十年後開始陸續退休的70後,將面臨無比巨大的養老壓力,而伴隨著時間的推移,養老問題只會變得更加沉重。

養老難的問題,已經喊了許多年了,但國家頂層架構的統一推動還是頭一遭。

讓我們來看一看《關於推動個人養老金發展的意見》到底講了啥吧?

1、《關於推動個人養老金發展的意見》的白話解讀

我們先來看看12月17日審議通過的《意見》裏的一些重要內容,並試圖通過白話的方式翻譯一下。

1,會議強調,發展多層次、多支柱養老保險體系,是積極應對人口老齡化、實現養老保險制度可持續發展的重要舉措。

【定個調子】

各位同志,老齡化給國家帶來的壓力很大,以前養老可以完全靠國家,未來不能只依賴國家啦!

2,要完善制度設計,合理劃分國家、單位和個人的養老責任,為個人積累養老金提供制度保障。

【明確方向】

除了國家兌現給你的養老責任外,企業也有養老責任,當然你自己也必須做好準備,不能當“甩手掌櫃”啦!

國家、企業和個人合力,才能養老無憂!

3,要嚴格監督管理,完善配套政策,抓緊明確實施辦法、財稅政策、金融產品規則等,讓老百姓看得明白、搞得懂、好操作,讓參與各方有章可循、制度運行可監測可檢驗。

【操作方法-這條最重要,資訊量也最豐富!】

(1)首先要有實施辦法,以前口號喊得多,現在真的要落地了!

(2)規則清晰,好操作,有意願的居民都能參與。目的在於擴大參與的基數,這是一項國民行為!

(3)重要的是金融機構要參與進來,無論是產品載體還是實踐路徑上,要鼓勵市場化行為,避免國家的大包大攬。

(4)最最最重要的是“財稅政策”,不僅國家財政要支持,稅收層面也會有鼓勵,類似於美國401K計畫中的稅收遞延或更直接的稅收減免,都有可能會推動起來!

“規劃養老金還能抵扣稅款,多划算!”

看明白了麼?

雖說這個檔叫《關於推動個人養老金發展的意見》,但未來居民養老的路線圖已然是非常清晰了。

而更重要的是,即便沒有試點,可以預見的是,國家推行此事的力度也將無比之強!

這個檔不是“商議函”,而是“告知函”,這是我們必須要走的路。

如果你不能在此時順應這個趨勢,沉重的負擔在最後只能留給自己!

2、中國版的401K計畫,呼之欲出?

前面提到了401K計畫,先說說為什麼美國的401K計畫那麼成功?

長期以來,美國的居民養老長期奉行的都是三大支柱,國家層面的養老金、企業年金和個人年金。

國家層面的養老金具有普惠性,但金額小,救濟屬性更重。想真正改善養老品質,還得靠企業年金。

但美國居民習慣了高消費低儲蓄,許多人都是“月光”,又怎會有動力來額外給企業年金帳戶存錢呢?

這時,401K計畫就應運而生了。

401K計畫是指美國1978年《國內稅收法》新增的第401條K項條款的規定,1979年得到法律認可,其後迅速發展,逐漸取代了傳統的社保體系,成為美國養老體系中的核心支柱力量。

401K計畫為什麼這麼受歡迎,讓不愛存錢的美國人都熱衷做養老?

因為其中有一個小“暗門”,那就是“稅收遞延”。

雇主和雇員投入到401K退休帳戶所有錢都不需要報稅,首先降低了雇主和雇員的即期薪資稅負。而401K計畫只有雇員在規定年齡領取時才算收入需要申報個人所得稅,顯而易見的,年紀越大收入越低,對應的稅率也越低,稅收遞延的效果越明顯!

做個養老計畫,還能有這麼多優惠,憑啥不幹呀!

有了401K的成功珠玉在前,國內越來越多的有識之士都在呼籲中國版的401K。

原保監會副主席周延禮在今年10月份的中國財富管理50人論壇上就表示:“建議學習借鑒401K計畫,完善稅收優惠政策”。

一個好的政策能夠落地,不僅僅在於國家層面的強力推動,更在於制度設計,因勢利導,才能取得國家企業和居民的三贏!

面對“養老”這個史詩級戰役,這次《意見》透露出來的隻言片語,給了我們最大信心!

3、401K的影響更在資本市場!

401K計畫不僅深刻影響了美國居民的儲蓄和養老習慣,更對於美國股市產生了定海神針的作用。

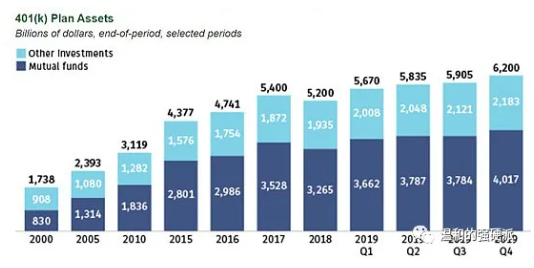

截至2019年12月31日,美國401K計畫持有約6.2萬億資產,在美國退休金資產中的32.3萬億資產中占比超19%。相較2010年的3.1萬億,401K在過去9年多來實現了規模翻倍。

超4萬億401K資產是投資於共同基金的,占比超過65%。ICI數據顯示,美國全口徑的退休金帳戶(包括401K和IRA)持有的共同基金是9.9萬億,在共同基金行業的總資產中占比47%。

規模龐大的401K計畫不僅是美國居民養老的最大依靠,更是美國股市的壓艙石。

我們談論中國A股,說起“牛短熊長”時候,總會說起我們“散戶占比高,投資不理性”。當中國版的401K即將向我們駛來之時,我們會不會也更加期待機構主導的市場會變得更加穩定?

而不斷增長的養老金規模源源不斷匯入資本市場,助力市場溫和上漲,會不會讓A股也走出類似美股那樣的“十年長牛”?

這一切都非常值得期待!

而這還不是中國版401K計畫最終的全貌。

以養老金為代表的機構資金跑步進場,將會帶來A股市場新一輪估值重構:

那些具有穩定價值的現金流公司(公用事業類,例如水電、高速等)可望會獲得更高的估值。

那些需要長週期才能兌現成長的新興行業將會被機構資金所青睞,電子半導體、新能源車、光伏、先進製造,這些新概念新勢力將不在大起大落。

優質的龍頭企業受到大機構的青睞,將享受更高的估值,中國的漂亮50行業也許就在未來的不遠處。

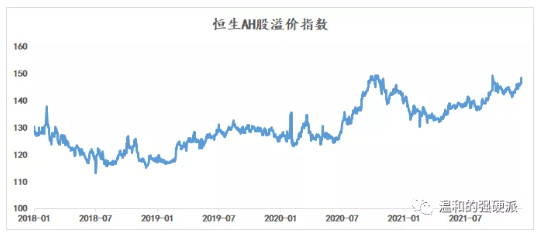

海量的養老金也必將通過陸股通挹注到估值更便宜的香港市場中來,市場主力的遷移,也將會重塑港股的定價權,AH的溢價將隨著南下資金的增多而不斷回歸。

4、寫在最後

其實,關於我們生活的模樣,就在這樣一個又一個《意見》後變化了他本來的模樣。

很多時候,我們都希望做一個超越歷史的“超人”,2005年買股票、2008年抄底買房又在2014年加杠杆一把All in股市,賺得盆滿缽滿。

但現實卻是,我們很難把握住這樣的“歷史性”機遇,甚至我們只要別在這樣的“歷史性”機遇面前虧了大錢,就要阿彌陀佛了。

對於芸芸大眾來說,與其期待自己擁有超人的力量,不如在每一個小事件面前都能做好未雨綢繆。順應未來的大趨勢,應對好潛在的風險,結果可能就不會很差。

今天我想表達的內容,無關那些賺大錢的”神秘密碼”,但卻是我們享受踏實而寧靜生活的根本。在每一個狂風巨浪的晚上,如果能夠給自己點起一盞微黃的小燈,安享一隅的風平浪靜,這難道不是“超人之力”以外的最佳選擇麼?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。