壽險行業還是“黃金行業”嗎?

去年以來,受新冠疫情的影響,壽險行業出現了大幅調整。

首先體現在保費收入方面。今年前三季度,6家上市的險企(中國太平香港上市),總保費收入是下降的。

其中,中國太平、中國人壽表現較好,保費分別增加2.83%和1.80%。中國人保壽險下降最多,下滑5.09%。平安人壽也下滑3.46%。

總保費收入包括以前銷售保單的續期保費,以及當年銷售的新單保費。新單數據代表對未來的保險公司貢獻度。新單數據也不好看。

從新單數據來看,中國人壽前三季度新單保費1612億元,同比下滑7.8%;中國平安前三季度壽險及健康險業務新單保費1127億元,同比下滑3.77%;太保壽險前三季度新單保費263億元,同比增長3.6%,其中第三季度個險新單保費37億元,同比收縮41.2%,期交新單為29億元,同比下滑39.8%;新華保險前三季度長險新單保費 351.22 億元,同比減少2.4%。

從代理人數量上來講,2020年,保險代理人數量出現高速下滑。今年以來的個險代理人數量仍在繼續減少。截至三季度末,平安的個人壽險銷售代理人數量為70.62萬人,比去年底的102.38萬人縮減了31.76萬人,縮減規模接近三分之一。

同樣地,中國人壽三季度末的個險銷售人力為98萬人,比三個月前的115萬人規模又減少了17萬人,對的,是又減少了。

行業協會數據:2020年在冊的擁有執業登記的代理制保險銷售人員為971.2萬人;然而在2021年上半年統計,保代仲介監管資訊系統中執業登記的代理制銷售人數量大幅下滑至842.8萬。不到一年的時間,保險代理人減少接近130萬,負增長13.4%。

從1992年,友邦保險將代理人制度帶入中國以來,保險代理人隊伍基本上是單向的快速增長,代理人是保險行銷最重要的管道。

1997年,全國的壽險行銷員從年初的12萬迅速上升至25萬人。到了2011年,代理人隊伍已經擴張至300萬人。2015年保險代理人資格考試取消後,行業代理人人數更是快速增長。2015到2019年的四年間,保險代理人數量就從471萬人增長至912萬人,4年時間裏,增長了93.6%。

保險行業未來發展的趨勢如何?

一句話:一定會進入高質量發展的時期,進入到保險專業化時代!

首先,從人員規模來看,一個成熟穩定的市場需要保險業務人員數量是總社會人數的1%。我國有14億多人,意味著我國需要保險業務人員數量是1400萬。按照這個比例,我們國家保險代理人的數量仍然有缺口。

同時,我們上面講的1400萬人,指的是可以“以保險為主業”,“以保險為專業”的人員。而上面講的800多萬目前從事保險行業的“有號”的代理人,顯然相當一部分是不符合標準的。有些人專業性還不如客戶,有些人只是虛掛個號,主業是外賣員,有些人已經離職,保險公司為了充數量,還不銷掉號。所以,我們不誇張地講,目前的保險行業代理人統計數量打對折,應該是真實有價值的,也是明天、後天還會存在在這個行業的代理人。

其次,從宏觀發展趨勢看,一個國家的人均GDP達到1萬美元以後,保險密度(人均購買保險的保費數額)、保險深度(總保費占GDP的比值)都會大幅度增加,這基本上是全世界保險行業的發展規律,美國、日本等發達國家都經歷了這個過程。

所以,中國保險行業,在經歷了一定時間的快速發展,經歷了大洗牌之後,一定進入高質量發展的階段。

未來的保險行業,會進入高素質人才、高專業度服務的新時期。

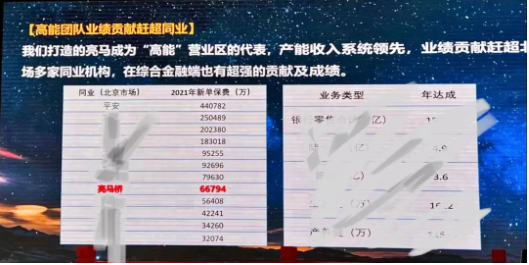

比如,北京平安亮馬橋營業區團隊,從2003年開始進行轉型,明晰目標,只招高素質人才,到現在經過18年的發展,成為了壽險行業的標杆團隊。

今年1-9月的保費收入,如果以一個公司計算的話,在北京市場可以在所有保險公司中排名第8。像這樣,1100多人的人員規模,完成6.7億新單保費、14.8億續期保費,幹到上萬人的業務體量,才是未來發展的方向。

不經歷風雨難見彩虹。堅守專業的保險代理人才會看到行業更加燦爛的明天。

保險行業未來的十年,不是黃金十年,而是“真金十年”!是不怕火煉的真金專業顧問的好時代!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。