透視財富報告:財富風險加劇,財富安全成為富裕人群的重中之重

自2018年以來,受全球政治經濟局勢變化,加之2020年疫情席捲的影響,包括資管新規的下達,中國近幾年的經濟環境稍顯疲軟。

中國高淨值人群經歷了市場的一次次洗禮,財富觀念也發生了較大的變化。

我們透過近年來的一些財富報告,發現了兩大現象。

財富報告中的兩大現象

現象1:高淨值人群更加看重“財富安全與傳承”

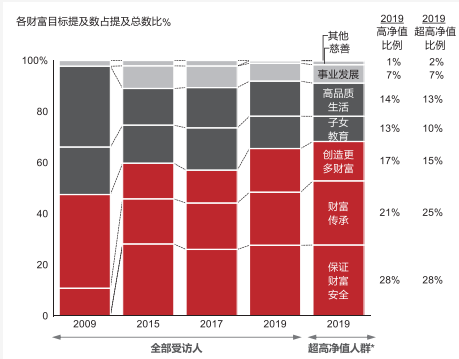

通過以下《2019中國私人財富報告》中的數據,我們可以看到“財富安全”與“財富傳承”在高淨值人群的財富目標提及數占比達到50%。

圖片來源:招商銀行&貝恩公司《2019中國私人財富報告》

由此可見,高淨值人群當下最注重的財富目標是財富安全與財富傳承。

一方面,“黑天鵝”事件頻發、國內外各種經濟政策諸多變化,財富管理所面臨的風險增加了許多的不確定性。另一方面,我國“創一代”已步入退休年齡階段,家族企業與財富傳承的話題逐漸成為熱議點,“傳一代”的時代逐漸到來。

創富不易,守富更難。

無數“前車之鑒”,成為“後車之師”。他們無不告訴財富人群一個客觀事實——即使今日財富累累,如果缺乏有力的保障與規劃,那明日的財富多寡,也同樣是不確定的。

因為,哪怕僅僅是一次婚變或是一次政策改革,都足以給財富帶來毀滅性打擊。就連一次家族企業的交接傳承,財富的損失也可能達到60%甚至更多。

何況當前社會的經濟局面本就瞬息萬變,規律難尋,誰又知道下一瞬,倒下的是哪個商業帝國呢。

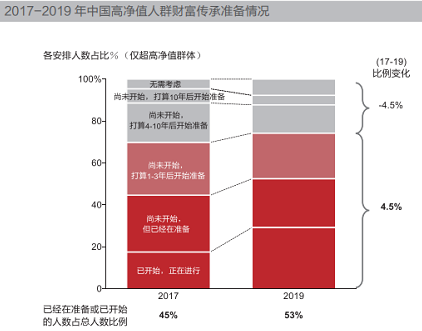

此外,報告還揭示,在2019年,就有超過50%的受訪高淨值人群已經開始準備或正在進行財富傳承的相關安排,且比例在過去十年來,首次超過尚未開始準備的高淨值人群。

這表明高淨值人群對財富傳承的需求開始付諸於行動。

在以往,高淨值人士常會因為子女財富分配難題而推遲繼承計畫的安排。事實上,關於財富傳承,高淨值人士應該早做打算。

首先,一個完備且全面的傳承安排能很好的保全與繼承財富,其次,避免安排不及時,遭遇突發狀況,引發多種問題。

比如繼承者關於財富分配不清產生的矛盾、爭執,甚至對簿公堂;

比如辛苦打拼的企業面臨分崩離析的結局;

或者即便親人和睦,但未做好傳承及隔離,也會因企業債務或稅務問題,導致親人不得不放棄繼承。

以富貴鳥的案例來看,創始人林國強因為意外猝然離世,留下了29億的遺產,但是家人卻不想繼承。因為他生前發起了3次債券投資,最後讓自己的負債額達到了40億元。

相較於留下的29億元,負債額佔據上風。家人不得不放棄繼承。

這,也因其生前未能窺見風險,沒有做好隔離與安排。

不過,我們在報告中發現,高淨值人群的財富傳承觀念逐漸的年輕化發展,提前規劃與安排財富傳承的目標與框架也漸漸成為新趨勢。

已經在準備財富傳承的超高淨值人群中,33%為40歲以下人群,較2017年提升10%。

這是一個可喜的現象。

圖片來源:招商銀行&貝恩公司《2019中國私人財富報告》

現象2:高淨值人群的“財富保值”比“財富增值”更重要

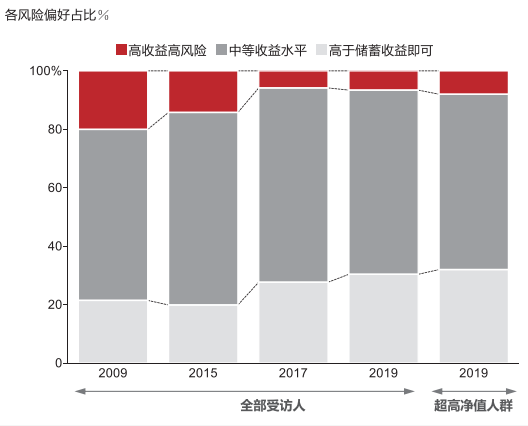

從《2019中國私人財富報告》中的數據可知,九成以上的高淨值人群在風險中是避開了“高收益高風險”這一選項。而這當中,30%的人士偏向“高於儲蓄收益即可”,65%趨向“中等收益率”。

這說明,比起財富增值,高淨值人士更看重財富保值。

圖片來源:招商銀行&貝恩公司《2019中國私人財富報告》

複雜的投資環境,使得高淨值人群的投資心態日趨平和,對風險的把控會更加謹慎,畢竟,想要獲得與過去幾年同樣收益率的困難增加了,因此他們會更理性化。

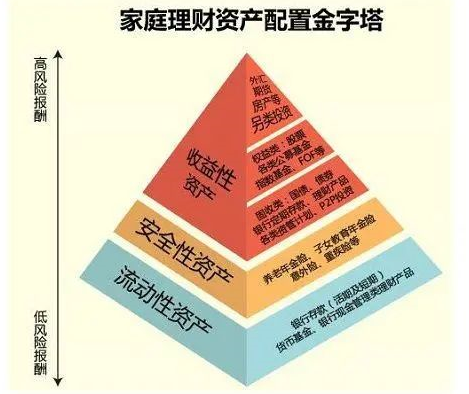

而真正的財富管理,是個人的可投資資產如何進行有效組合,其中資產配置是決定最終財產保值增值90%以上的決定要素。

綜合高淨值人士對財富保值方面的偏重,我們可以通過“理財金字塔”來探尋出高淨值人士可以在哪些資產配置中謀求更好的財富保值方式。

首先,金字塔資產配置中的資產由塔基之流動性資產、塔身之安全性資產和塔尖之收益性資產三部分構成。從塔基到塔尖,越往上收益越高風險越大。

而在報告中,90%以上的高淨值人士避開了“高風險高收益”選項。所以,注重“財富保值”的高淨值人士在資產配置中應當更掛靠於“流動性資產”和“安全性資產”兩個方面。

畢竟,“流動性資產”是理財規劃的基石,“安全性資產”是財產不縮水,不貶值的保障。

兩大現象告訴我們:風險加劇,現金流為王

淺析兩大現象,顯而易見,當前,高淨值人群無論是更側重財富安全,還是更偏向財富保值,都呈現出一種“財富保守”的姿態,為什麼?

1.風險的威脅加劇

疲軟的經濟環境和波譎雲詭的商業戰場,再加上原本就潛在的婚變、公私混同、稅務與傳承等風險。稍有不慎,高淨值人群的財富就會大幅縮水。

以土豆網王微離婚案為例。

成立於2015年的土豆網是全球最早的視頻網站之一。2010年10月,籌謀已久的土豆網正準備奔赴美國掛牌上市。

這時,王微前妻楊蕾突然向法院提出婚姻財產訴訟,請求分割38%的股權。

當時的王微持土豆網95%控股股權,而其中的76%涉及夫妻共同財產。

一時之間,王微陷入了與前妻的財產官司,土豆網的上市申請被推遲。

次月,競爭對手優酷在紐交所上市,首日股價便大漲160%,成為視頻網中的第一者。

隨後第二年,土豆網終於撥開難關掛牌上市,但其首日股價卻是下跌12%,市值僅是優酷的四分之一,終究是錯失了最佳的上市時機。

最後,日漸滑落的土豆網於6年後被優酷合併。

本是雄心壯志開拓商業版圖,誰料一夕之間突陷婚姻財產糾葛,錯失良機,朗朗宏圖大業終究隕落,難免令人唏噓。

唏噓的同時,我們應該看到風險對於財富威脅的一個嚴重性,輕則是財富的損失、縮水,重則,就是商業帝國的隕落。

2.流動性資產是理財規劃的基石

前面的“理財金字塔”中,我們提到,塔基的流動性資產是理財規劃的基石,但它也是最容易被忽略掉的一點。

就比如大多數企業主這一類高淨值人士,他們在自己的財富方面,往往更多關注的是資產總量,像名下的房地產、公司等等。而像現金流之類的流動性資產往往是被忽視的。

流動性資產的配置到底有多重要呢?

我們通過一個典例來表明。

2010年,杜鵑的丈夫黃光裕因犯非法經營罪、內幕交易罪、單位行賄罪,三罪並罰,被判處有期徒刑14年,罰金6億元,沒收財產2億元。

消息傳開時,國美電器的廠商紛紛前來催款,一時之間,國美陷入了大難關。

危機之際,是杜鵑挺身而出,三天時間拿出了七千萬才使國美渡過難關,而後又拿出一億三千萬使得國美東山再起。

要知道,在黃光裕入獄之時,杜鵑他們夫妻的全部財產就全部被凍結,而彼時在家相夫教子的她,如何能在短時間內拿出大額資產拯救國美呢?

這就不得不提此前黃光裕與杜鵑有一個約定。黃光裕每年拿出2%的淨利潤給杜鵑,而杜鵑用這筆錢全買了信託產品和保險產品。多年前的這個舉措使得多年後的國美渡過了大難關。

企業危難之際,能解燃眉之急的不是備受關注的房產,而是不起眼的現金流。

現金流之於企業來說,是流動的血液,是保證持續經營的資本,其作用或許比收入和利潤更重要。

正是基於上述兩點原因,以企業主為主的財富人群越發認識到,在風險加劇的烏卡時代,在現金為王的當下,財富的安全、保全、傳承,相較於“增長”,更具有現實意義。

那麼,該如何提升財富的安全係數呢?

保障財富安全,應該這樣做

1.做好風險規劃

首先,對於潛在的風險,提前做好規劃,未雨綢繆。

比如,面對家企混同風險,高淨值人士可以把家庭資產與企業資產進行劃分,進行單獨的管理;

面對婚變風險,可以根據自身的財富情況,合理選擇婚前/婚後財產協議、配置保險等方式來化解婚姻風險對財富的威脅;

面對傳承風險,可以通過遺囑、家族信託、保險金信託、家族基金、保險等傳承工具來保證財富的順利交接與傳承。

總之,面對潛在的和未知的風險,合理的運用金融工具,能使財富保值的更久遠。

2.適當的流動性資產配置

後疫情時代,經濟環境的迷霧尚未完全散開。

在投資方面,一方面,建議按一定比例保留充足的現金流,另一方面,適當提升金融資產的占比,降低有形固定資產的配置。

現金流的配置能使如履薄冰的企業,有充足的後備保障。在企業順風順水時做好安排,當企業急需周轉時,能有一筆現金流快速緩解燃眉之急。

至於為什麼要降低有形固定資產的配置,原因是:一來是在面臨不測風險時,固定資產的價值可能會大打折扣,二是像房產這樣的固定資產已過收益“紅利期”,有極強的不確定性,也面臨較高的稅務風險,且變現速度慢、變現能力也不強。

綜上,經受了市場洗禮之後的企業家等高淨值人士,首先要做好風險的規劃與隔離,因為只有過濾掉風險的資產才是高淨值人士真正擁有的資產。

其次,給自己的企業經營留存一定後備,這才是當前環境下的永續經營之道。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。