22天之內又見3億存款“被質押”!

渤海銀行“28億元存款質押”風波目前還撲朔迷離,正在調查中,又有上市公司的銀行存款 “不見了”,這次的涉事方是浦發銀行南通分行,上市公司科遠智慧舉報該行,稱存入該行的近3億元存款在不知情的情況下被質押。

這筆資金流向的企業是什麼來頭?銀行與這家企業有哪些關聯?本該是資金存放最安全的地方反倒離奇“失蹤”,銀行對此是否埋單?

近3億存款被莫名抵押

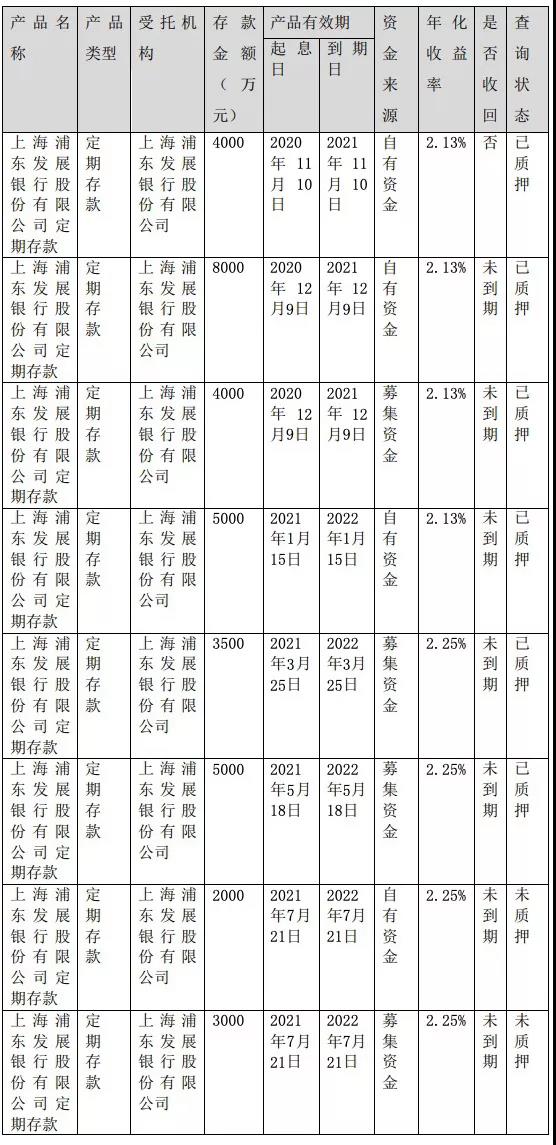

11月15日,科遠智慧(002380.SZ)發佈的一則公告顯示,全資子公司南京科遠智慧在浦發銀行南通分行購買的3.45億元定期存款 ,在不知情的情況下被質押。其中,到期未能贖回的金額為4000萬元,未到期顯示被質押狀態的金額為2.55億元,總計被質押金額為2.95億元。

提起上述事件,還要從去年11月說起。

2020年11月10日,南京科遠智慧使用暫時閒置的自有資金4000萬元購買了上海浦發銀行南通分行的定期存款,產品到期日為2021年11月10日,受託方為浦發銀行。根據科遠智慧的公告,受託方與公司並不存在關聯關係,購買該定期存款的交易不構成關聯交易。

科遠智慧表示,針對上述客觀事實,公司管理層第一時間積極與浦發銀行溝通,催收上述產品的兌付款項,並已於2021年11月15日向警方及中國銀保監會江蘇監管局報案。目前公司經營活動一切正常,尚未受到上述事件影響。

(截圖來源:科遠智慧公告)

三方各執一詞,均稱毫不知情

科遠智慧是智慧工業解決方案供應商、中國工業自動化與資訊化規模與品牌價值前三強,2010年3月31日在深交所上市。其三季報顯示,2021年前三季度實現營業總收入7.4億,同比增長22.6%;實現歸母淨利潤5085萬。因此,近3億的存款被“消失”,或許對其業績影響不小。

科遠智慧稱,對該質押行為毫不知情,已明確要求浦發銀行南通分行方面出具有效證明材料。不過,截至公告日,尚未收到浦發銀行南通分行方面出具的任何證明材料。

浦發銀行南京分行有關負責人對《中國證券報》表示,浦發銀行南通分行與南京科遠智慧能源投資公司確有存款等業務關係。近日,該公司對其與南通分行的有關存款等業務提出查詢。浦發銀行南通分行在開展排查的同時,已於11月15日向公安機關進行了刑事報案,並提供了相關業務資料。後續,浦發銀行將積極配合公安機關的調查工作,切實維護相關各方合法權益。

愛企查顯示,質押擔保方南通瑞豪國際貿易有限公司成立於2014年,目前有兩名個人股東王偉民和劉濤,分別持股70%和30%。

《中國證券報》曾聯繫大股東王偉民,對方稱自己與南通瑞豪實際上並無關系,對南通瑞豪用科遠智慧存款做擔保質押一事也毫不知情。

而且這家第三方公司略顯神秘,王偉民表示:“當初我就是幫朋友買的,所有手續確實是我在南通辦理的。算是代持,公司從沒有經過我的手,所有東西都交給別人了,這個朋友我也幾年都不聯繫了。”

前不久渤海銀行28億存款莫名被質押的消息被發酵以後,涉事雙方報警之際,該案的第三方華業石化又被曝出是假國企,而後,濟民可信和渤海銀行已經多次隔空互懟。

浦發銀行此次事件也與此類似,儲戶與銀行亦各執一詞;儲戶對存款被質押事宜不知情;外界對業務真實背景調查、取證、還原較難。

銀行存款“丟失”事件頻頻發生

誰該為此買單?

其實,類似浦發銀行、渤海銀行存款“失蹤”、“飛單”等事件近年頻發。

2015年10月23日晚,北京市朝陽區吳先生收到銀行發來的短信提示,稱其銀行卡被消費9萬元購買理財產品。吳先生立即登陸PC網銀查看情況,竟發現在10月21日淩晨1點50分,此卡已被轉走20萬元人民幣。而在此之前他沒有進行任何操作,更沒有接收到動態驗證碼。後經警方查實,吳先生的銀行卡上共計28.8萬餘元均已被轉移至其他帳戶上。

上市公司酒鬼酒(000799.SZ)2013年曾宣佈在中國農業銀行杭州分行1億元存款被盜。事後嫌疑人被捕、部分被盜資金被追回。

2008年,儲戶張某將900萬元存入工商銀行江蘇揚中支行。存款到期後,卻發現已被銀行營業部主任何衛華轉走,用於償還個人債務。

這些事件發生的背後,究竟是銀行失職,還是儲戶缺乏起碼的風險意識?

北京京師律師事務所高級合夥人孫建章律師認為,有一種可能是惡意串通作案,如果沒有銀行的幫助,這種事幾乎不可能。這類案件很可能存在刑民交叉的情形,要明確幾個關鍵點:第一質押人是誰?第二銀行在事件中起什麼作用?第三是否存在偽造相關資料。28億元存款在儲戶“不知情”下遭質押擔保的情況,如果沒有存款所有人的授權,銀行肯定無權質押。

在儲戶和銀行打官司的時候,很多情況下銀行是不擔責的。孫建章律師曾經代理過金華銀行一個案件,某企業在金華銀行存款,後來支行相關負責人挪用這筆資金用來放貸。最後涉事負責人被依法判刑,但是這筆“消失”的存款,法院審理認為銀行不承擔賠償責任。

銀行工作人員挪用儲戶存款,監守自盜,造成儲戶財產損失,類似案例並不少見,是否反應出銀行工作的嚴重失職?孫建章律師表示,現實中,很多人習慣用“初始密碼”辦理業務,這樣會有一定的安全隱患。比如儲戶或許出於對銀行的信任,與銀行簽訂相關協議,授權銀行代扣、代劃轉相關資金。如果銀行方面利用這個漏洞挪用資金,那麼法院可能會認為,這是對銀行行為的一種授權。

還有一種情形,儲戶存錢的時候,這筆款項根本沒存到銀行,而是被有關人員以一種虛構的方式挪作他用。孫建章律師建議,作為儲戶,應該主動增強保密意識,保護好自己的個人資訊和銀行帳戶資訊。

一位華北大型股份制銀行的從業人員介紹到,最近兩起銀行資金“消失”事件屬於典型的內控合規出問題。如果是挪用客戶資金,照樣需要蓋章、審批、有權人簽字等一系列手續,現在蓋章都是在高清攝像頭下,影像留存,銀行業務的操作流程極其嚴謹,有經辦人,復核人,互相制約,監管部門核查非常嚴格。企業毫不知情,存單竟能被質押為第三方融資,很可能是聯手造假,風控存在漏洞。

談及銀行責任,這位人士表示,他所在的銀行之前理財業務出過問題,最後都是具體涉及崗位的人自行承擔,更多的是職務犯罪,崗位犯罪。

招聯金融首席研究員董希淼曾撰文表示,商業銀行應進一步完善涉及消費者權益保護的金融理財產品、服務的審核機制,從源頭上做好工作。同時,做好分支機構和員工資訊安全培訓,加強日常監督,謹防操作風險與蓄意不當使用,保障消費者隱私和資訊安全。另一方面,銀行等金融機構正積極開展消費者權益保護工作,如部分銀行將金融消費者權益保護工作納入全行戰略規劃、企業文化建設和公司治理範圍。

如何保障客戶存款的安全閘門,成為當下商業銀行迫切應對的問題。你對再次發生的上市公司存款被“盜”事件怎麼看。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。