資產配置的最高境界:人在休息,錢在工作!

在經典的投資理論中, 資產配置佔據極其重要的地位,投資組合90%以上的收益都通過資產配置獲得,因此需要高度重視。尤其是近年來,各國先後降息,過量的流動性也給中國居民的生活帶來了較大影響。

“一是投資過熱加大金融波動。國際熱錢大量流入中國,刺激國內股市、期貨市場及其他投資市場活躍,有可能將大量資金引向虛擬經濟領域,會加大金融波動風險。

二是流動性氾濫引發通貨膨脹。熱錢湧入,導致物價上漲和貨幣購買力下降,民眾財富縮水,居民生活幸福指數降低。

三是利率下行加劇生活負擔。利率下行及貨幣貶值使中國居民在購房、醫療、教育、養老等方面經濟支出壓力加大,生活負擔加重。”

通過資產配置來獲得穩健收益的理念,越來越深入人心。

資產配置到底有多重要?

專業人士說:“除非你能確定自己永遠是對的,不然就該做資產配置。”

美國人將超過70%的資產配置在多元化金融產品;一向被認為“固執保守”的德國人的儲蓄率大約為10%;日本人的儲蓄率僅為個位數。然而中國的儲蓄率卻始終居高不下,在2020年依然達到47%的水準。

要扭轉儲蓄率過高的局面,專業的資產配置必不可少,不僅能夠獲得更高的收益,還能實現“人在休息、錢在工作”的夢想。

01、90%的失敗投資是因為沒有做資產配置

經濟學家馬科維茨,分析近30年來美國各類投資者的投資行為和最終結果的大量案例發現:在所有參與投資的人群裏面,有90%的人不幸以投資失敗而出局,能夠幸運存留下來的投資成功者僅有10%,而這10%的人就是做了資產配置。

也有相關研究表明,投資收益中的85%-95%是來自資產配置,受證券選擇、時機選擇等因素影響較小。

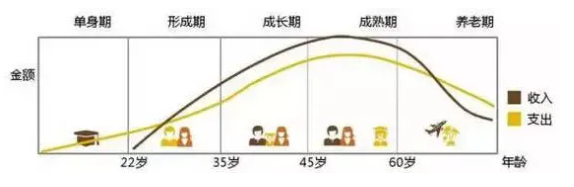

02、抵抗人生財富週期

我們一生會經歷不同的人生階段,同時各個階段收入和支出的特點也不同,相應的理財需求也不一樣。

例如在成長期,家庭收入持續增加,該階段上有老下有小,主要理財需求為儲備子女教育金、老人養老金等;在家庭成熟期,一般為家庭收入最高峰,此時需要提前為將來退休和保健醫療做資金籌畫。合理的資產配置能夠幫助實現理財需求。

03、跑贏通貨膨脹

通貨膨脹的影響正悄悄地滲透吃、住、用、行等生活的方方面面,大到房產汽車,小到柴米油鹽,一切似乎都在進行著轟轟烈烈的“價格革命”,錢越來越不值錢。這個時候同樣需要做資產配置,跑贏通脹。

如何做好資產配置?

要想做好資產配置,“3類帳戶”必不可少:安心類帳戶、成長類帳戶和保障類帳戶。

安心類帳戶

以穩健安全、風險性低的資產為主,主要應對日常開支和緊急事件的支出,重點保證資金流動性和充足性。這一帳戶,可配置活期存款、大額存單、債券基金等現金管理類產品。

成長類帳戶

如果說現金管理類產品為資產基石,那麼這一帳戶承擔著為家庭資產帶來高額收益的重任。以私募基金為代表的權益類資產受到越來越多高淨值人士的青睞,通過私募基金,提前佈局高成長性行業,分享長期投資的價值。

保障類帳戶

這一帳戶以應對突發的人身或財產事故為主,指的是為家庭成員配置不同種類的保險產品,如重疾險、壽險、意外險等。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。