《2021年中國養老前景調查報告》你開始為養老做儲蓄了嗎?

富達基金和螞蟻金服最近發佈了《2021年中國養老前景調查報告》,咱們一起看一下年輕一代的養老儲蓄準備做得如何?對比一下,我們自己有沒有開始為養老做準備呢?

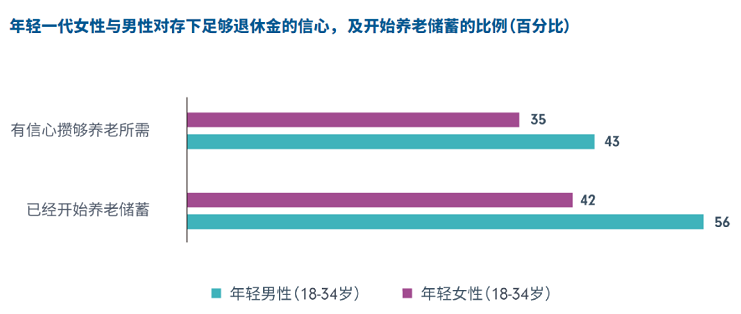

調查發現,年輕一代男性有超過50%的比例,已經開始為養老做儲蓄了,這個數字讓我也覺得驚訝?這是真的麼?

至於並沒有開始做儲蓄,主要的原因還是在於“沒錢”。對於大部分年輕人而言,收入還處於比較低的階段,但生活開支也不小。再加上,年輕一代更加傾向於追求時尚而消費,導致還有一大半人沒有能力存下錢。

那未來養老收入會來自於哪里呢?很多人還是認為:來自於政府養老金。調查發現,其實大部分年輕人並沒有很好的理財知識,缺乏財務規劃和投資策略。如今很多年輕人對於理財小白課還是非常追崇,也算是一個積極的現象的。希望瞭解如何理財,總比躺平要好得多。

不斷強調提早儲蓄,利用複利效應來讓自己的資產不斷擴大,這樣的概念和知識,再怎麼強調都不過分。一筆很小的錢,通過時間複利,就可以慢慢越滾越大。

很多時候其實只需要從一杯奶茶、一頓火鍋開始存起,大部分人不是沒有能力存錢,只是沒有刻意逼迫自己罷了。說白了,還是覺得“不著急”。

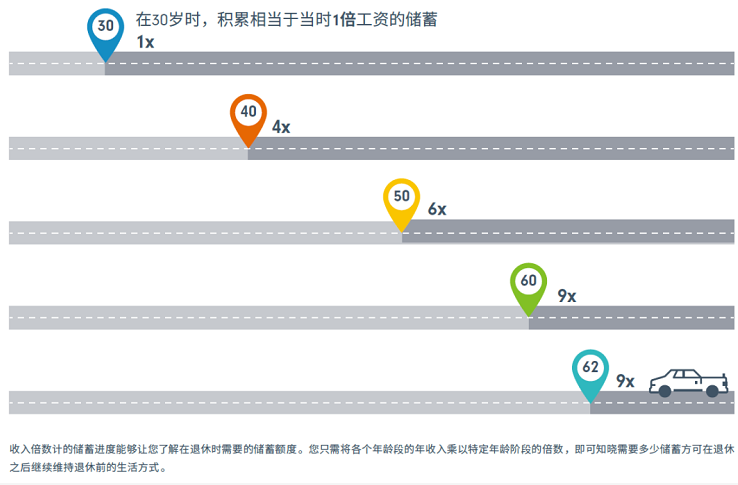

富達給出了可以輕鬆參考的“退休儲蓄黃金法則”(Retirement Savings Guidelines),假設我們從25 歲開始儲蓄並準備在62 歲退休,建議每年將收入的19%投入儲蓄和投資,在退休時攢夠當年年收入9 倍的金額。這部分的儲蓄可以用於彌補42%的退休前收入,和國家基本養老金一起為退休後的生活提供保障。如果我們在退休後每年提取長期儲備的4.6%作為額外的支出,就可以確保在88 歲之前不會耗盡儲蓄,享有舒適的養老生活。

如果從30 歲才開始為養老儲蓄,每年儲蓄率就需要增加到23% ;而如果是從35 歲才開始儲蓄,這一數字就會增加到28%。

下麵這張圖說明瞭,如果希望能夠在退休時(62歲),能夠有足夠的退休金,維持之前的生活水準,我們需要在不同年齡階段,達到的儲蓄額度。

比方說,在30歲時,我們目標要讓養老儲蓄積累到當時年收入的1倍。在40歲時,我們的養老儲蓄總額應該要達到當時年收入的4倍,以此類推。

到62歲,我們有當時年收入的9倍,就可以確保退休後,能夠維持之前的生活水準。

那你算一下,目前的儲蓄額度,有沒有達到這個標準呢?

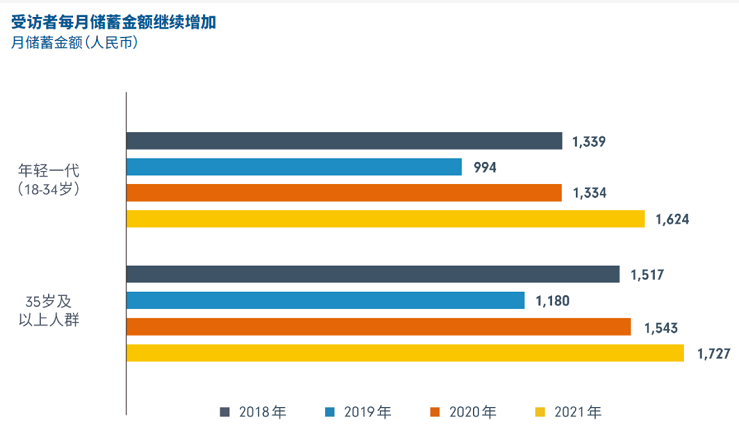

根據被採訪者統計出來的數據,年輕一代每個月的平均儲蓄額度是1624元;35歲以上則是1727元。

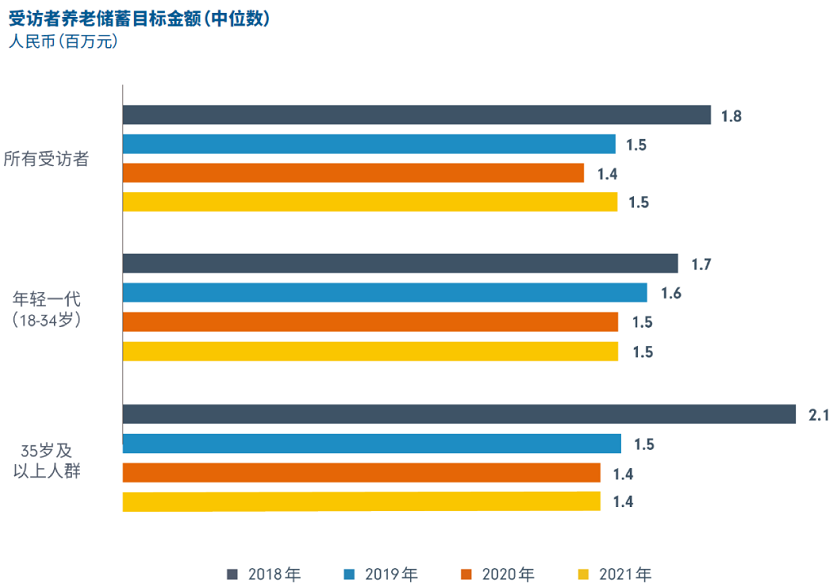

養老儲蓄的目標金額中位數是180萬。

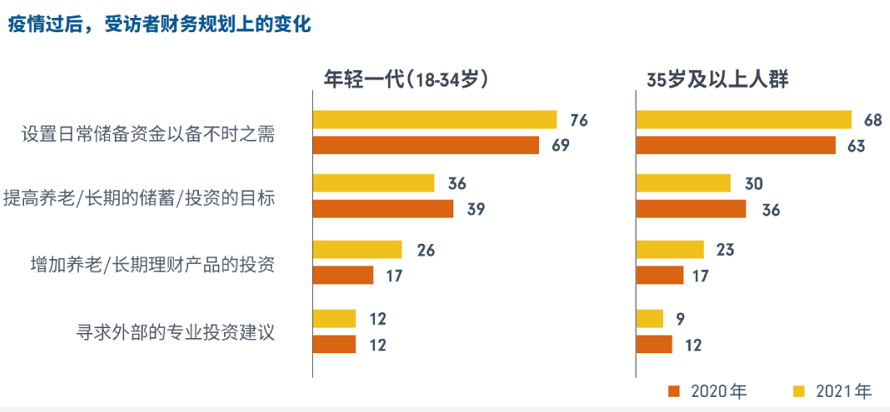

疫情過後,年輕一代和35歲以上人群,都會把日常儲備的資金額度增加,以備不時之需,同時也希望加大養老和長期理財產品的投資,不過對於養老儲蓄投資的目標,則是有降低了——估摸著是今年股市裏虧了不少錢,被市場教育了一番,認清現實了吧?

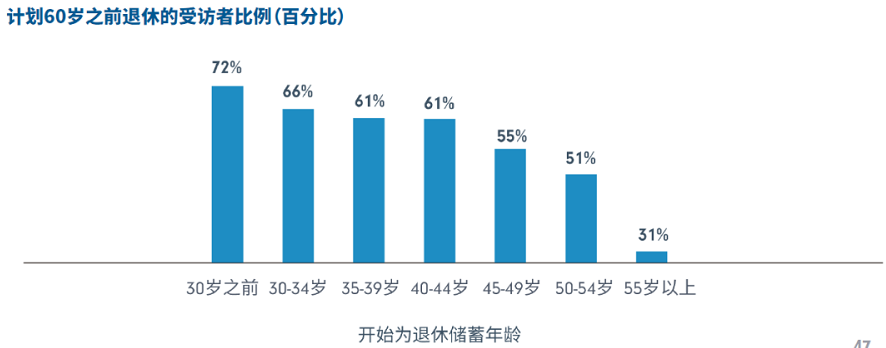

對於希望能夠在60歲之前退休的受訪者而言,更是要在40歲之前,就認真開始儲蓄,否則就是不得不延遲退休。

看完這份報告的重要數據,你是不是應該查看一下自己目前的儲蓄投資金額有多少?有沒有超過這些受訪者呢?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。