有錢人的焦慮你想像不到……

現代人的焦慮來源多種多樣,對財富的焦慮又往往更嚴重。如果找一個人來問,“你的人生目標是什麼?”回答中會大概率出現一項——財務自由。

過去兩年有個很熱的詞叫“新中產”,但是這個群體卻被英國雜誌《經濟學人》稱為“世界上最焦慮的一群人”,當然,其他人群也很焦慮。可大家都在焦慮什麼呢?

去年中國發佈的首份《國人財富焦慮報告》中指出,從身價上億的60後、70後的千萬富翁,到正值上升期的80後,再到初入職場的90後,每個人都有不同程度的財富焦慮,財富焦慮已經成為一種不可避免的時代病。

也許有人會說,富豪還會焦慮?這不是矯情嗎?其實在大多數人“漲得這麼慢”、“理財沒用”的苦惱中表達對財富的擔憂時,富人也在擔心其他問題。

富裕意味著要承擔更多的責任和更大的風險。不論財富多少,不同群體的“財富焦慮”都具有共同的特點——缺乏安全感。

No.1--財富焦慮的三大“癥結”

01.財務狀況不理想

最大原因是人們感覺到成本與支出的差異越來越大,最直接的一個表現就是不斷上漲的物價與工資收入比例“失衡”。

正如“新中產”這個熱詞,有著“年薪20萬以上”、“高等學歷”、“品質生活”等頭銜,但實際上這個群體要面臨著房價飆升、子女教育、父母贍養、資產縮水等各種壓力;其他人群也一樣,只不過焦慮有可能更具體表現在少了更多選擇優越物質生活的權利。

02.財富難再增長

研究顯示,財富增長存在兩道坎。從錢不夠花或者只夠花但沒有儲蓄,到滿足了日常需要之後還有一定的剩餘,變成一個有幾十萬、上百萬元存款的中產,這是第一道坎。從中產再到富裕階層,這是第二道坎。

眾多的人能夠成為中產,然而能夠從中產變成富人的寥寥無幾。一個人,十年時間裏有可能讓自己變成中產,但在其後的幾十年裏,可能財富將很難增長。這當然不是說,這個人的貨幣財富不會增長,而是他的真實財富不再增長了。

想像一下,十年前,你買了房子和汽車,然後再把錢存到銀行,不做投資理財,十年後,你真正的財富是增長慢了,還是減少了?答案是減少了(財富被通脹侵蝕了)。

如今,在財富保值增值方面,人們遠不如古人那麼幸運。古代人只要努力賺錢,財富就會不斷增長。但是現在的人不行,不僅要焦慮怎麼掙到錢,更要焦慮如何讓掙到手的錢不貶值。

03.財富時代已變

如果一個人不會投資理財,那麼他的財富很難抵禦一些無法控制的風險。

但是投資理財不僅風險高,而且需要專業知識,一般人可能不具有這樣的能力,這是一種普遍存在的知識性焦慮。

從新中產投資理財能力來看,從基本數據分析來看,目前有95.6%的人認為自己需要補充理財知識或借助專業人士的幫助,最欠缺的部分分別是整體規劃、資訊解讀、原理知識和交易方法。

大多數人最需要的,既不是最源頭的原理性知識,也不是“告訴我何時買、何時出售”的實用方法,而是家庭規劃和資訊的趨勢性解讀,能夠幫助自己對家庭的資產配置做出相應調整。

正如著名經濟學家馬光遠說:“賺大錢的時代已經過去,國民投資應該擺脫散戶思維,專業化投資時代已經到來。”

No.2--如何擺脫財富焦慮?

01.改變固有觀念

一些人認為目前普遍存在收益率難以滿足理財需求的觀點,這種觀點不可取。收入和市場都是由客觀因素決定的,人的情感是無法把握的。

另外,許多投資者將目光投向了所謂“高收益”的產品,切勿輕易衝動,一定要根據自己的資產情況和風險接受能力去選擇。“投資理財要不著急、不貪心、不懂不投是原則”。

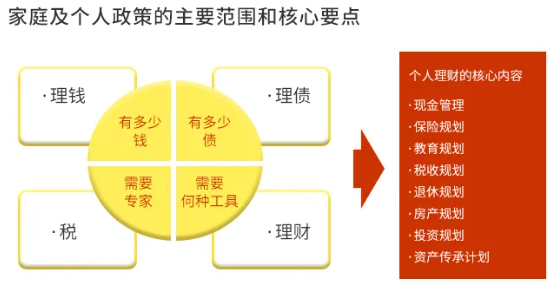

02.花心思合理配置資產

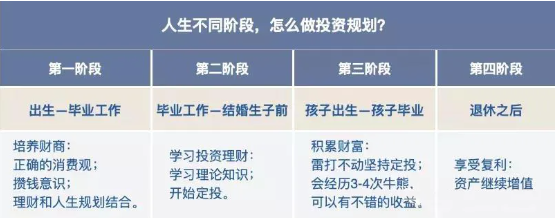

家庭備用金不可少於3-6個月是基礎。對於除日常必需的支出之外,還需要有中長期的目標和計畫。

建議投資者按照這樣的順序考慮:消費支出規劃、子女教育規劃、風險管理規劃、收入增長規劃、投資規劃、退休養老及財富傳承規劃等。

03.結合實際,做出合適的規劃

上面提到很多人有“財富焦慮”,甚至投資失敗,都是因為沒有嘗試過用創新的心態去尋找方法,沒有真正地實踐,比如對比不同“大咖”的投資走向,統計歷年的數據等,用實際行動去體驗理財,做出適合自己的理財規劃。

假如以上都覺得比較難,可以找專業的理財顧問或者理財機構,畢竟專業的事情交給專業的人去做,是可以事半功倍的,因為專業投資的時代已經到來。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。