房地產稅來了!未來你留給孩子最好的財富,不是房子,而是…

房地產稅有點像“狼來了”,年年喊,卻始終沒來。不過,這次真的要來了!

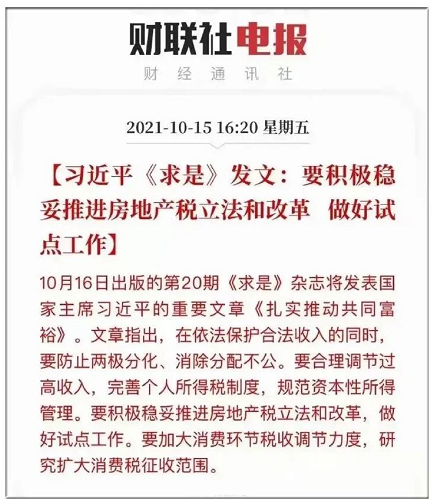

10月16日出版的《求是》雜誌發表重要文章《扎實推動共同富裕》。文章指出,要積極穩妥推進房地產稅立法和改革,做好試點工作。

這已經是今年以來第五次提及房地產稅了。信號已經很明顯了,房地產稅可以說箭在弦上,勢在必行了。

房地產稅,其實就是跟房地產業相關稅收的總稱,包括開發階段的契稅、印花稅、和耕地佔用稅;交易階段的營業稅、土地增值稅等;保有階段的房產稅和城鎮土地使用稅。

房地產稅第一大作用就是調節收入分配,促進社會公平。個稅是個人收入再分配,房產稅更像財產稅,調配因房價上漲導致的貧富差距。因此,沒有房或者房少的人,不收或少收稅,房產多的人則要承擔相應的稅務成本。

中國近20年房價不斷上漲,無形中擴大了有房者和無房者之間的資產差距。“全民炒房、做實業不如炒房”言論流行,足見房價上漲帶來的資產升值誘惑,以至於“房住不炒”強令之下,深圳炒房團仍“頂風作案”。

所以,房地產稅第二大作用是抑制炒房。在持有環節徵稅,勢必提高多套房的炒房成本,降低炒房者潛在收益。若房價橫盤或下跌,那麼炒房者將血本無歸。

那麼房地產稅來了,誰最害怕呢?

在中心城市囤積了大量住宅的人;

盲目購買了旅遊物業、養老地產的人;

盲目購買了三四線城市郊區、新區住宅的人;

加杠杆、超承受能力買多套房的白領;

在三四線城市囤積了大量住宅的人;

手中有多套房、負債率非常高的炒房者;

值得注意的是,徵收對象將包括房地產稅、商業地產,但在住宅房方面,首套房或人均面積等或免征,而擁有多套住宅的家庭或個人則可能面臨懲罰性房地產稅。房價漲得越快,未來交的稅越多。

01--未來房子是財富還是負擔

2017年,馬雲在天貓雙11晚會上對年輕人囑咐道:“年輕人不要買房,未來八年,房價如蔥,最不值錢的就是房子,犧牲存款來買房的做法比較愚蠢。”

如今4年過去了,那一幢幢鋼筋水泥有沒有變成蔥呢?

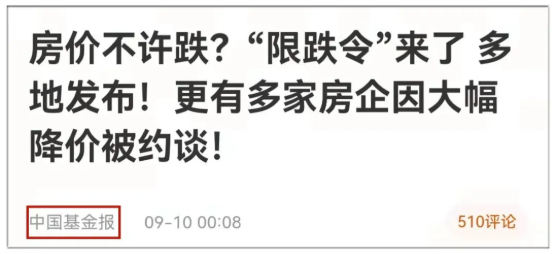

看看中國最大的房企恒大的現狀就該明白了,馬雲的“神預言”有多准,現在的房企有多難?房住不炒的基調下,房價不怎麼漲了,但是有的城市正在為控制房價下跌而煩惱,正在通過制定政策的方式限制房價跌幅。

根據《中國基金報》報導:目前國內已經有10多座城市,竟然先後出臺“限跌令”,多家房企因大幅降價被約談!

關於房地產和馬雲一樣有神預言的就是曹德旺了,早在幾年前鳳凰財經對曹德旺的一個採訪,他提出一個驚人觀點:

“房地產崩盤是遲早的事,及早賣掉手中多餘房子!以後想賣也賣不掉了”!

老百姓手上買了很多房子他說保值,我跟他講,你不要再傻了。有錢的人都幾套房子,剩下需要房子的人才沒有錢。現在都沒有錢他以後怎麼有錢給你買。你們將來就是有錢的人賣給有錢的人,賣得出去嗎?因此他們都知道這個皇帝的新衣,大家都不願意拆穿,你房地產一拿到手上馬上虧本。因為你賣不出去,誰給你買,你說誰買?

比如一棟1000萬的別墅,假如每年物業費10萬,房產稅10萬(你能確保你的子女每年有交的上這20萬的能力嗎?),還有資金機會成本30萬,一年的成本就是50萬,持有20年就是損失1000萬。持有的時間越長,損失就越大,最後有可能就是負值了!

種種跡象表明,房地產投資已經成為一個高風險行業。未來房子持有成本提高,收益預期降低,或將催生“買房容易養房難”的局面。有專家認為,20年後最便宜的或許就是房子!

02--智慧媽媽賣房買1200萬保險

現金、股票、房產,從來都不是你留給孩子最好的財富。因為它們存在很大的不確定性,可能隨時被帶走,只有那些帶不走的,才是你留給孩子們真正的財富。

媒體曾經報導:不久前擁有4套房產的王女士,突然間賣掉了一套房子,毫不猶豫的為自己購買了1200萬保額的終身壽險,年繳保費幾十萬,受益人分別為兒子(獲得保險金60%),老公(保險金20%),父親和母親(保險金20%)。

拿到保單的王女士像吃了顆定心丸,雖然身邊絕大多數親友不理解她的做法,可她自己卻沒有悔意,她說:“大財富時代要學會資產配置,之前的財富管道太單一,主要是房產,未來的房地產走勢我無法判斷,不如換成相對可以確定的保險,作為鎖定風險,保全資產的一個方式。”

原來,之前王女士的一個朋友出事了,他的愛人和父母為了爭奪遺產打起了曠日持久的官司,搞得企業破敗不說,兒子出國讀書的事情也無法解決。而且遺留的幾套房產也因為屬於遺產糾紛而無法處置。

王女士說,“保險可以指定受益人,我買了1200萬,孩子憑保單就可以領取,能不能避稅是其次,先讓資產保全順利傳給孩子是重點,另外,萬一我有個什麼問題,對父母的義務也可以兼顧。”

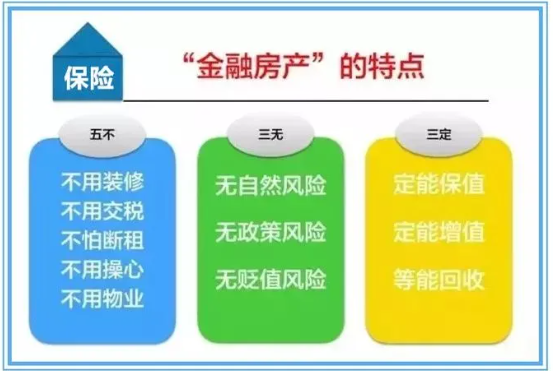

03--保險號稱最安全的“金融房產”

保險就是你人生的“金融房產”,不需要裝修,沒有任何附加費用而且不需要擔心政策風險和貶值風險的一種理財工具,在投資期間,絕對不會斷租,也不需要交稅,是一種不操心、不著急,安安穩穩拿錢的理財方案,它一定可以保值、增值,而且具備實物房產所不具備的一定回收功能!

幾天前的一個新聞曾引起熱議,湖南的一個身家上億的房地產商意外去世,名下有47套房產,因為沒有留下遺囑卻有眾多的繼承人,四胞胎孩子僅分到一套房,讓人唏噓不已。

房產傳承的弱點:

存在貶值風險:屬於房地產黃金20年已經結束,未來怎麼樣誰也說不清楚;

存在稅收風險:原財政部長肖捷稱:按照“立法先行、充分授權、分步推進”的原則,推進房地產稅立法和實施。看來收稅只是時間問題了。

糾紛風險:去看看新聞就知道為了父母的房產,血緣關係根本不值一提,親人之間反目為仇的還少嗎?

繼承範圍擴大:這次民法典關於繼承最重要的改變就是繼承範圍擴大了,之前是兩個順序繼承人,現在擴大到三個,意外著外甥、外甥女、侄兒、侄女都位列其中,都可以依法繼承房產了。想把房產給指定的某個人太難了。

財富傳承最重要的特徵就是確定性,確定財富安全,確定財富升值,確定財富運用,確定財富分配,確定財富不受婚變和糾紛的影響,保險的功能正是把這些確定變成了一定。

保單對於資產保護和傳承功能是其他金融工具無法做到的,具有以下明顯優勢:

1、具備保值功能

每份保單均具有現金價值,表面上是交給保險公司,實質上是“留存”在保險公司裏,它具備保值功能。

2、保證財富分配的確定性

對於保險來說,因為是指定受益人,保險公司須依合同直接履行。傳統繼承則難以保證這一點,正如上述案例中,公證遺囑也可能造成糾紛。

3、財富長期安全,對後代影響小

對於突然擁有巨額財富的年輕人,是否可以按照我們最初的意願掌控財富,是否可以安全、長期持有財富?顯然並不容易,但對於保險來說,可由保險公司分期、分批給付受益金,保證財富長期安全。

4、擁有良好保密性

法定繼承和遺囑繼承,需要所有法定繼承人和遺囑繼承人在同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

5、保證時效性

傳統繼承方式時間長,從身故到葬禮,再到辦理繼承權公證以及過戶,一切順利至少也需半年。但保險公司理賠很快,僅需受益人、身份證、死亡證明就可以到保險公司領取財產。

大財富管理時代,保險擔負的功能愈發重要。保險可以從夾縫中崛起,從宏觀來講,除了社會穩壓器功能,保險資金的長期穩定性是區別其他金融理財方式最大的優勢。對於個體而言,除了對抗風險的經濟補償功能,它獨有的工具性和載體特徵是其他金融產品無法替代。

現在可以毫不誇張地說:財富管理已經進入保險時代了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。