保險配置的六大正確步驟,一文搞定買保險的正確全流程

很多人買保險一上來就問“哪個產品好?!”

保險跟普通商品是有差別的,我們需要從風險管理的角度出發,結合自身的實際情況進行合理配置,每個人、每個家庭的需求都是不一樣的!

保險配置的六大正確步驟,看看你走對了嗎?

第一步:需求分析

根據家庭結構、資產、負債、收入、責任等情況,做好詳細的需求分析。

如果沒有做詳細的需求分,而是聽說哪一款產品最好就買哪個產品。就好比我們去醫院看病,醫生沒有問診,就和你說“這個藥是最好的!”。醫生完全沒有對症下藥,病人也不了解自己得了啥病,不知道這個藥是治啥病的,這樣買保險很容易踩坑!

我頭段時間寫了一遍關於購買保險的幾個關鍵要點,今天我將按照保險購買順序再做一次分步說明。

1、確定需要的保障

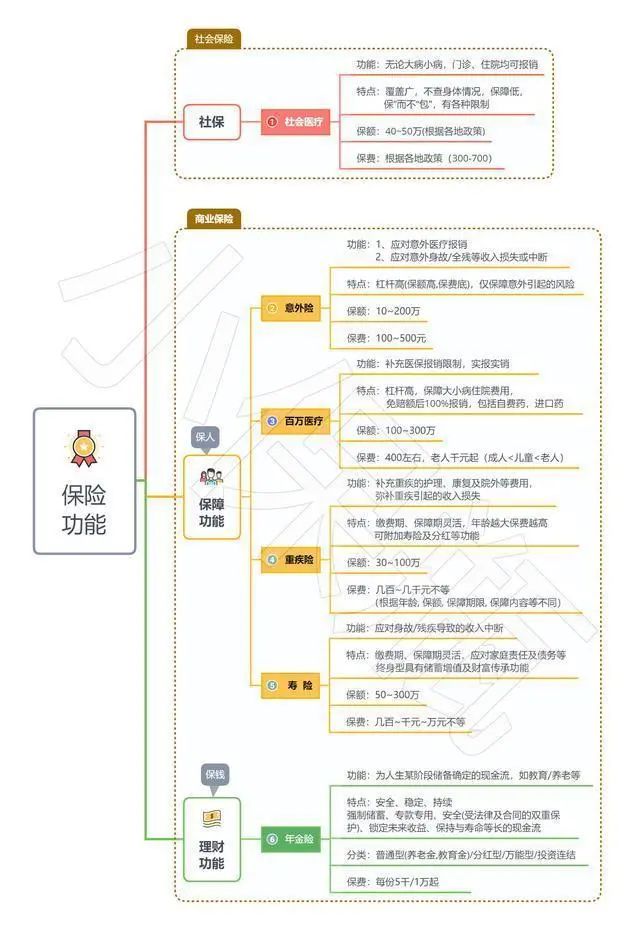

我們想得到什麼樣的保障,也就是我們想用保險解決什麼樣的問題?瞭解保險的種類及各保險的功效。

社會醫療:社會福利保險,無論大病小病,門診、住院均可報銷

意外險:應對意外身故/全殘等收入損失或中斷,應對意外醫療報銷;

醫療險:補充醫保報銷限制,實報實銷

重疾險:補充重疾的護理、康復及院外等費用,彌補重疾引起的收入損失

壽險:應對身故/殘疾導致的收入中斷

年金險:為人生某階段儲備確定的現金流,如教育/養老等

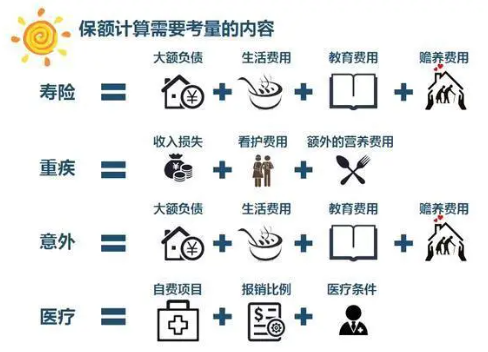

2、確定保障額度及保障期限

分析如果不幸遇到風險,需要多少保額才能夠解決問題?需要保障的期限又是多久?

保障額度:

保障期限:保障當然是時間越長越好(風險發生後,有的保險可能就再也購買不了了)。如果保障額度與保障期限有衝突時,保額優先!先保額,後保障期限!

3、確定保險的預算

梳理自己的經濟情況,分配合理的預算保費。千萬不要花超了,因為保險要交很多年,過高的話呢,你遲早會覺得壓力很大。

家庭盈餘的分配參考如下:

4、確定給誰買?

一個家庭,無論哪個人遭遇風險,受到衝擊的都是整個家庭的經濟,所以全家保才是購買保險的正確理念!但是保險規劃不是一步到位的,可以逐步配置,直到全家全險全保障!

保險是一種財務規劃!我們首先要確定誰發生的風險對家庭經濟影響最大?然後根據影響程度進行排序!

正確購買順序:先保大人,後保老人和孩子;先保第一經濟支柱,後保第二經濟支柱。萬不要只給小孩買,大人在裸奔

第二步:整理保障缺口

整理家庭現有保單,看看已有的保障是什麼?根據家庭的保障需求,得出家庭每個家庭成員的保障缺口。

第三步:整理家庭資訊(重點健康檔案!)

家庭資訊包括:投被保險人的年齡、職業、健康狀況等

年齡:保險都會對年齡有一些要求;大部分險種的保費是年齡越大保費越高;

職業:保險對職業也有一定的要求,特別是高危職業;

健康狀況:健康險(醫療險、重疾險)、壽險等會根據個人健康狀況進行核保;

重點整理健康檔案,主要包括體檢報告、病歷記錄、家族病史等,這些健康因素會影響投保的結果。這個很容易被消費者所忽視,但它偏偏又是購買保險的最關鍵一步。

如果不事先確認健康情況,就急於挑選保險產品,結果健康告知過不了,那就是白費,還得從頭再來。如果無視健康告知,隨便填寫,那麼就容易引起理賠糾紛,很可能買回來的就是一堆廢紙。

特別提醒:

如果給你規劃保險的人在沒有瞭解你身體狀況的情況下,就給你推薦保險產品:

①要麼Ta就是小白;

②要麼Ta就是只是為了成單;

第四步:挑選保險產品

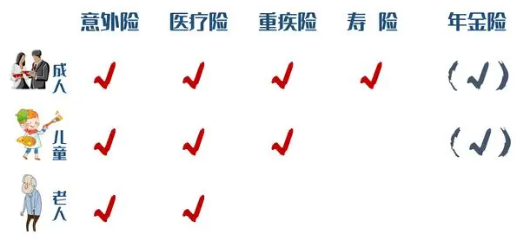

家庭成員險種配置推薦:

選購指南及選購順序:

先買保障,後買儲蓄;

先保大風險,後保小風險;

先保大人,後保老人和小孩(先保第一經濟支柱,後保第二經濟支持);

先保額,後保障期限(先當下,後將來);

先看條款,後看公司;

警惕大禮包保險(一張保單全都保、分紅型保險、返還型保險)

第五步:正式投保(如實告知)

關於投保時的健康告知,一般會有兩種反應:

A種:保險不是隨便買的,不看體檢報告的感覺不踏實

B種:別人都不看,你要看健康狀況,真麻煩!

為什麼如實告知非常重要?!

1、關係到理賠

因為投保時做好如實告知,這樣才不會給未來理賠埋下隱患!

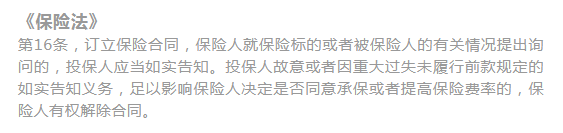

《保險法》

第16條,訂立保險合同,保險人就保險標的或者被保險人的有關情況提出詢問的,投保人應當如實告知。投保人故意或者因重大過失未履行前款規定的如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除合同。

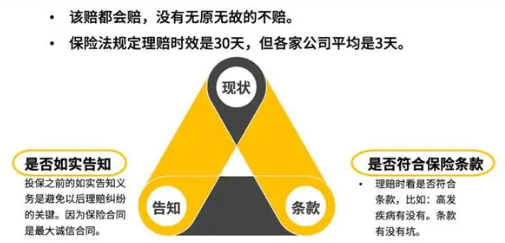

保險公司該陪的都會賠,沒有無緣無故的不賠。保險法規定理賠時效是30天,各家公司平均理賠時間是3天不等。而引起理賠糾紛的原因是:①是否如實告知;②是否符合保險條款

2、關係到核保與承保

保險公司根據告知情況,可能會要求補充資料或安排體檢,然後在根據提交的資訊作出核保和承保判斷。

健康告知的誤區有哪些?

誤區1:馬虎了事,不夠重視

很多人覺得自己能吃、能喝,健康得很,根本沒有把健康告知放在眼裏,於是隨便填寫。

誤區 2:只要沒過住院,健康告知全填否

不是只有住院,無論是住院、門診、體檢報告、家族病史等,只要健康告知問到了,都是需要如實告知的,不然日後理賠就很容易產生糾紛。

誤區3:健康告知隨便填,熬過兩年一定賠?!

保險法確實有“兩年不可抗辯條款”來保障消費者權益!但是保險合同也有免責條款,如果出險屬於既往症,那就在免責範圍內,即便是合同有效,保險公司也是不會賠的!

強烈建議:

1、如果你已經決定要給支架購買重疾險,就不要在投保前去體檢!

根據現有的病歷資料來告知就可以了,萬一檢查出什麼身體異常,反倒會增加投保的難度,純粹是節外生枝。

2、千萬千萬不要把自己的醫保卡借給別人使用!

第六步:合同確認

拿到保險合同,認真閱讀合同條款,確認個人資訊和合同內容無誤後簽收。長期險一般有15天左右的猶豫期,如果覺得不合適,猶豫期內還有後悔藥吃,退保沒有損失。

保險合同都非常厚,並且專業名詞很多,但一定要重點關注這五個關鍵部分:

①基本保險資訊;

②保險責任;

③免責條款;

④保險合同加粗的部分一定要多看幾遍!

⑤其他需要注意的地方(猶豫期、等待期、寬限期、現金價值等);

保障生效的關鍵時間點:

合同續費的關鍵時間點:

寫在最後

保險年檢的重要性!買保險不是一勞永逸的,就如同我們不能指望一筆存款或一個理財管一輩子一樣!我們需要隨著家庭收入的變化,保障需求變化,保險產品更新變化,利率調整,通貨膨脹,醫療通脹、金融政策等,不斷調整我們的保險配置。每年進行保險年檢,發現保障的不足和缺漏,作出合理的調整和補充。如果做不到每年檢查一次,最少3、5年一定要檢查一次。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。