你的養老方式和養老金,或將有大變化

關於養老,又釋放一個大信號!

2021年10月20日至22日,以“經濟韌性與金融作為”為主題的2021金融街論壇年會在北京舉行。

隨著我國人口老齡化趨勢日益嚴峻,金融業如何為老有所養提供一臂之力?在2021金融街論壇年會上,來自部委、學術界、金融機構等方面的權威人士進行了探討,“第三支柱”成為被反復提及的關鍵字。

人力資源和社會保障部養老保險司司長聶明雋表示:

人社部:個人養老金擬採取個人帳戶制!

聶明雋司長說:發展養老第三支柱主要是有兩個方面的任務:

一是建立有稅收等政策支持的個人養老金制度,為參加基本養老保險的勞動者提供個人積累養老金的制度選擇。個人養老金擬採取個人帳戶制,年度繳費額度的上限,一開始可能會與個稅遞減試點的政策相銜接,今後隨著經濟發展、工作水準的提高來逐步調整,提高繳費的上限。

在投資產品的選擇上,將符合規定的儲蓄存款、銀行理財、商業養老保險、公募基金等等都作為個人養老金的產品,以利於參加人根據不同的偏好自主選擇,也為市場充分公平競爭創造良好的環境。

二是規範發展個人商業養老金融產品,目前國家將對有稅收等政策支持的個人養老金要明確制度安排,其他個人商業養老金融業務作為第三支柱的組織部分,按照市場規則運作和監管,兩者是相互支持,相互促進,雙輪驅動,共同促進第三支柱的發展。當前相關部門正在抓緊按程式推進有關政策儘快出臺。

10月21日,在金融街論壇“應對人口老齡化,加快發展第三支柱養老保險”分論壇中,中國銀行保險監督管理委員會副主席肖遠企強調,2021年前三季度商業養老年金保險保費收入有460億元,累計積累了超過了6200億元的責任準備金,保持了穩健增長勢頭。

“隨著社會對養老金融產品的需求進一步釋放,第三支柱市場潛力很大,”肖遠企進一步表示,“目前,我國60歲及以上老年人口為2.64億,占比18.7%,養老金融需求非常巨大,而我國居民存款已經超過90萬億元,可轉化為長期養老資金的金融資產非常可觀,規範發展第三支柱的基礎和條件比較成熟。”

肖遠企還表示,不存在一種產品適應所有需求的情況,要建立豐富的產品供給體系,增強第三支柱產品的吸引力,培育專業養老金融機構,引導越來越多的群眾通過第三支柱進行長期養老儲備。

中國養老金融50人論壇秘書長董克用說,通過國家、單位和個人養老責任共擔,才能實現養老金體系可持續發展。

中國社科院世界社保研究中心主任鄭秉文表示,第一支柱替代率逐漸下降將成為趨勢,需要第二、第三支柱“替補”上去。而目前我國第三支柱稅延型商業養老保險試點還剛剛起步,保費收入只有4億元,相比美國第三支柱資產10萬億美元還存在差距,亟待新的頂層設計儘快出臺。大力發展第二、第三支柱養老保險,除滿足民生保障需求之外,還可改善資本市場結構、極大豐富長期資本來源。

其實這已經不是國家第一次釋放這種信號了,近幾年國家多次呼籲發展第三支柱的養老作用,我們需要看清一個趨勢,就是國家大力在發展養老第三支柱的作用,即個人養老儲蓄計畫,通俗地說,就是給自己存養老錢。想要高品質的退休生活,就要從第三支柱商業養老險做補充。

科普下,什麼叫養老金個人帳戶?什麼叫第三支柱?第一和第二是什麼?其實好理解,就是可投資的帳戶。

目前,我們的養老保險制度是一個“三支柱”的體系。第一支柱:基本養老保險,第二支柱: 企業年金和職業年金;第三支柱:個人儲蓄型養老保險和商業養老保險。

第一支柱大家很熟悉,就是到了退休年齡每個月領錢就行,直到人沒了。

第二支柱只限部分地區和部分企業,國企不少都有企業年金的,5險2金中的2金,除了公積金之外,就是企業年金。

第三個支柱,就是個人帳戶了,可以理解為非公的帳戶,主要包括個人儲蓄性養老保險和商業養老保險。一句話總結: 年輕時定投,老了多領點退休金。

通俗來說,養老這件事,國家負擔一部分、企業負擔一部分、個人負擔一部分。

因此,想要高品質的退休生活,就要從第三支柱商業養老險做補充。用年金險規劃未來的退休養老,就是在補足第三支柱。用一句話總結就是:每個人都需要與生命等長的現金流,避免“人還活著,錢沒了”的現象。

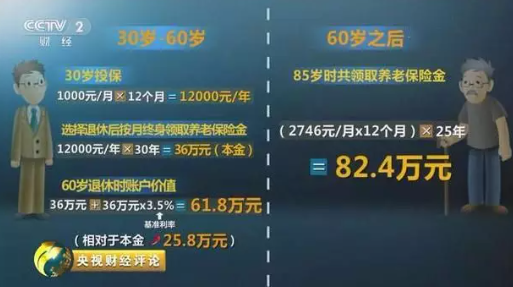

近日,央視財經頻道報導:儘快建立全民養老專屬帳戶,銀保監會首席會計師馬學平表示:“商業養老保險是應對人口老齡化、滿足群眾老有所養的重要手段。”

其實在養老規劃中,商業養老保險的優勢對於養老而言有著特殊的意義。在一個完整的養老規劃中,商業養老保險毫無疑問是堅實的基礎,猶如一塊“壓倉石”。相對於其他方式,商業養老保險有著無可取代的好處。活得越久,領得越多,生活品質還有保障,讓人完全不必擔心老無所依和拖累子女的問題!

一、首先,養老年金類保險等商業保險簡單易懂

投保之後只要每年按時繳費,基本上就不需要做什麼的,資金打理這樣讓人操心的事情都可以交給保險公司去完成。

二、養老年金類保險的回報特別明確

只要確定自己希望在退休後每月從保險公司領到多少養老金作為補充,就可以讓保險公司幫助計算出個人需要購買的額度和繳費時間,到了約定時間就可以開始按月領錢了。

三,作為養老資金來說,最基本的要求是追求安全

這與一般資金投資追求收益較大化的原則有所區別,這也是商業保險輔助養老的一個優勢所在。

四,用“他律”可以做到有效地積累

因為長期保險具有按時定量交保費的特點,存在“他律”的效果!而且,越早規劃,由於年紀越輕,養老險的費率也越低。

五,養老儲備是一項長期規劃

部分年金險產品通過複利滾存使得儲備時間越久、效果越佳,“複利的魔力”恰好可通過養老年金這類長期商業保險得到明顯的體現

六,終身領取型的養老保險能夠讓人活得越久,領得越多。

這可以部分解決退休後“活得太久”帶來的經濟壓力。

由此可見,商業養老保險的優勢確實很大,因此,大多數消費者都會為自己配備一份商業養老保險。但是在選擇保險計畫時,一定要結合自己的實際情況,選擇適合自己的險種,為自己預約好一個品質的未來哦!

年輕時有壓力不可怕,可怕的是到了老的時候我們沒有力氣、沒有能力、沒有辦法。年輕苦不怕,怕的是老來苦,老來淒慘。

說到底,養老真的還是要靠自己,靠自己硬朗的身體,靠自己內心的充盈,還要早做好養老規劃。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。