新富人群相信投資顧問嗎?答案在這裏

1.

新冠肺炎疫情肆虐全球至今,各國都在期盼經濟活動和日常生活早日恢復常態。

為了提振經濟活動,主要經濟體紛紛採取寬鬆貨幣政策,在這一過程中,湧現了大量的新富人群,他們逐漸成長為全球經濟發展的重要推動力。

他們的財富健康狀況,會對社會的發展產生重要影響。比如在疫情背景下財富井噴的美國,投資顧問群體已經感受到了新富人群的激增,這也加速了行業的整合與進化。

目前,美國投資顧問的收費模式,正進一步從傭金模式向諮詢費、管理費模式轉變。

如今,美國的一些投資顧問在為客戶制定一整套理財規劃後,平均一次性收取超過2000美元的固定費用。在管理投資組合的過程中,也會向客戶收取管理資產規模的1%至2%作為管理費。

當然,收費標準因人而異,不能一概而論。比如有客戶第一次做完整的理財規劃花了2萬美元,第二年以後,則採用按小時付諮詢費的方式付費。

2.

美國行業傳統上,根據顧問性質的不同,收費模式也會不同。

其中,依靠客戶的投資顧問(Fee-Only Planners)只能從客戶支付的費用中賺錢,他們不會通過向客戶銷售產品或交易證券來賺取傭金。

而依靠傭金的投資顧問(Commission-Based Planners)不僅通過客戶支付的費用賺錢,也通過代銷金融產品的傭金和其他形式的第三方補償來賺錢。

第一種顧問,即依靠客戶的投資顧問,一般都是註冊投資顧問,他們理論上只關心客戶利益最大化,不接受任何基於產品代銷的傭金,較少發生利益衝突的情況。

對於第二種顧問,即依靠傭金的投資顧問,則一直存在一種疑問。

“這麼說吧:依靠傭金的投資顧問可以向客戶收取投資諮詢費,但也可以從第三方獲得費用,比如引導客戶購買特定基金從而賺取傭金。”

Dogwood投資顧問公司的Celia Brugge介紹說,“這可能會導致利益衝突,顧問一方面向你收取諮詢費,另一方面引導你購買能使他額外獲利的產品。有很多投資顧問頭戴兩頂帽子,因此收取兩種費用。”

不過,隨著《受託新規》的執行,投資顧問開始進一步將客戶利益擺在首位,不得隱瞞任何潛在的利益衝突。如果沒有從客戶利益最大化出發,投資顧問有被訴訟的風險。

一些行業人士認為,這種轉變也會逐漸向中國等新興市場傳導,其結果是,隨著專業化的累積和利益衝突的調和,新富人群對投資顧問和專業機構的信任度與日俱增。

3.

市場發展的一大規律是:讓專業的人做專業的事。

以上對於新富人群的結論,也在最新版的《中國新富人群財富健康指數》中得以體現。

10月14日,上海交通大學上海高級金融學院與全球領先的金融服務機構嘉信理財共同發佈了第五年度的《中國新富人群財富健康指數》。

該指數旨在追蹤中國新富人群——這一對中國乃至全球經濟增長具有重要推動力的群體——不斷變化的投資行為和財富觀念。

“面對複雜多變的外部環境,新富投資者已經逐步認識到優化個人和家庭財富管理策略的重要意義。”上海高金的吳飛教授表示,“今年的數據顯示,中國新富人群非常渴望提升自己的金融素養,這表明該群體願意根據外部環境的壓力積極調整自己的投資方式,為實現自己的人生目標做好充足的財務準備。”

隨著新富人群對財富管理的認知深化,他們對權威理財建議和專業知識的需求也不斷提升,並積極通過金融機構、金融平臺和社交媒體等管道獲取資訊。

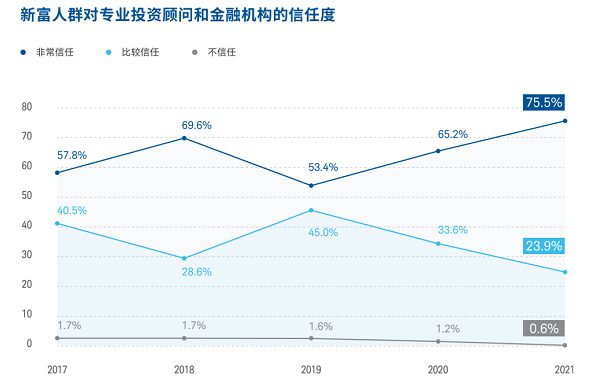

上述報告顯示,在過去五年內,新富人群對金融機構和投資顧問的信任度從57.8%提升至75.5%;今年,僅有0.6%的受訪者稱他們對此完全不信任。

同期,認為數字金融平臺對自己非常有幫助的受訪者占比從56.2%增長至72.9%,新富投資者對金融平臺的信任度也從55.9%提高到71.0%。

而在社交媒體上,64.6%的受訪者稱他們會重點關注投資者教育類資訊,77.7%的受訪者則更青睞權威金融機構的官方帳號發佈的資訊。

4.

當然,還是會有一些新富人群選擇不諮詢投資顧問。

上述報告顯示,最為常見的理由包括:可投資的資金不夠,因此不需要諮詢投資顧問﹙28.3%﹚;不知道哪里可以找到可靠的投資顧問﹙26.6%﹚;曾經聽說過關於投資顧問的負面資訊﹙20.7%﹚。

數據顯示,提示風險承受度變化、制定可靠的投資方案、幫助投資者選擇合適的投資標的,是新富人群最希望人工投資顧問提供的三大服務。

在這背後,專業化的累積和利益衝突的調和,無疑將發揮重要的支撐作用。隨著這兩大因素的持續改善,新富人群諮詢投資顧問的意願有望持續上升。

對比成熟市場來看,投資顧問領域孕育了無數金融巨頭,也成為許多機構的利潤引擎。2020年底,美國證交會(SEC)註冊投資顧問所管理的資產規模已達97.2萬億美元。

由此可見,中國投顧市場發展潛力巨大,財富管理行業正迎來轉型和發展的新機遇。儘管門檻不低,機構爭搶先機的基本格局不會改變。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。