財富流向何處:中國財富行業正處拐點

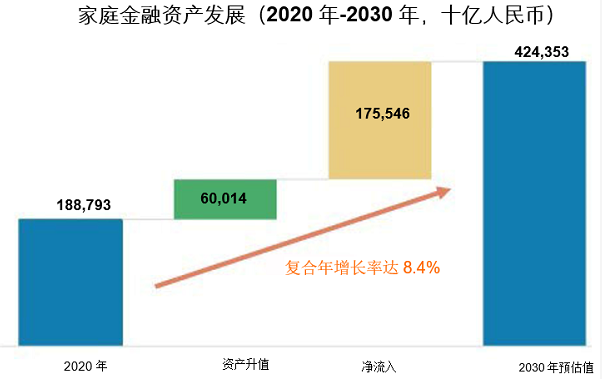

中國的資產和財富管理行業正處在一個拐點,市場整合最終將為頭部企業帶來更強勁的增長機會。筆者認為,中國現行的經濟發展模式仍是現階段的最優選擇,並且能夠繼續推動廣泛的收入增長以及多元化財富管理服務需求。預計中國家庭金融資產將從2020年的188萬億元人民幣提高到2030年的逾420萬億元人民幣,並推動財富和資產管理行業AUM和行業總收入的快速增長。同時,隨著對在高峰時占總AUM規模70%的擔保型投資產品的金融清理完成,財富和資產管理行業正在加速轉型。

具有中國特色的因素將推動中國走出一條獨特的家庭金融資產機構化道路。中國經濟發展的底層邏輯是對創業尤其是對製造業產業鏈的高度支持。這首先體現在政府多年來推動基礎設施投資,該舉措無形中也大力推動了各個產業的高速發展。從中央到地方政府各項政策,包括近期的一系列政策框架轉變,都無一例外地體現了這個大方向。在人均GDP一萬美元左右的發展階段,這無疑是最適合中國國情的可持續發展道路。但這一中國特色的經濟發展模式必然導致比較獨特的財富投資資產的構成、財富分配格局、財富客群的需求。這些獨特的因素再疊加中國獨特的稅務體制和金融帳戶體制,對國內財富和資產管理行業的發展帶來了深遠的影響。

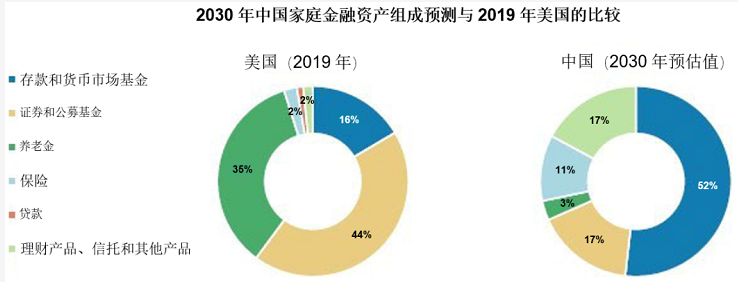

從客戶和資產的增長來源看,筆者預計AUM增長將保持強勁,但主要來自收入增長與儲蓄,而非資本增值。中國經濟增長模式有利於創業和勞動收入增長,疊加高儲蓄率,推動了家庭金融資產和投資需求的穩健增長。同時,行業政策通常支持競爭,抑制過度盈利,因此相對不利於資本增值。據我們分析,剔除直接持有的16.6萬億元人民幣上市股票,家庭部門持有的非上市企業(包括1億多家中小企業)股權在2019年底達到154萬億元人民幣。儘管如此龐大的非上市股權並未包含在163萬億元人民幣可支配金融資產當中,這部分資產確實為家庭部門創造了大量收入。此外,相對發達市場,中國利率水準仍然較高,其固定收益類產品經通脹調整後收益也更高,從而在收入和儲蓄之外也有利於居民更廣泛的財富積累,同時合理利率水準也能確保股市估值保持在適當範圍。

我們預計中國將維持合理的利率水準,這對於消化產業鏈和中小企業產生的風險必不可少,也有利於金融體系內生資本的創造以支持信貸增長。

來源:環亞經濟、萬得、中國人民銀行、上交所、中國信託業協會、中國銀行業協會、中國證券投資基金業協會、中國銀保監會、摩根士丹利研究部

注:中國保險數據包括壽險和財險。養老金指企業養老金

從投資產品的底層資產來看,中國的財富和資產管理的主要投資產品還是以固收為主,並且不會出現大規模的所謂存款搬家。中國以基建主導的增長模式實際上是為創業和家庭收入增長提供補貼。這一模式依賴於信用支持,因此也創造了大量適合固定收益產品的底層資產。但是,並非所有的信用需求都適合資產和財富管理行業,因為後者對現金流的透明度有更高的要求。

其次,我們預計股市會理性發展,但與美國相比,股票在家庭金融資產中的占比仍將較低。我們預計中國金融基礎設施的持續發展將支持股市的理性成長,投資者得以從中分享到最優質企業高於平均水準的增長。但是基於政策對創業的支持,現有領先企業有可能會一直面臨挑戰,行業也將更加分散化,這並不利於股票市場估值的持續走高。此外,我們預計政策制定者將繼續推行正常化和審慎的貨幣政策,著重避免持續寬鬆或大水漫灌,這也將對股市估值的過度擴張起到約束作用。

最後,一些特定的行業,尤其是國企占主導的行業更加專注於基礎設施建設,其未來發展的首要目標往往並非利潤增長和資本增值。因此,我們預期家庭股票配置的增速不會顯著超過中國家庭金融資產的增速。

稅務制度以及政府和國企在財富分配中的作用也將影響中國家庭金融資產機構化進程。中國的稅務體制下,實際個人所得稅率較低,缺乏稅收激勵。據筆者測算中國實際個人收入所得稅率只有2.8%(總個稅/總家庭收入),遠低於美國的12%左右。此外,資本利得稅和遺產稅的缺位對家庭投資標的和投資風格的選擇也具有深遠影響。因此中國很難利用稅務優惠激勵讓許多家庭犧牲資產流動性來主動投資長期養老金體系。這就註定了中國難以通過政府養老金體系拉長家庭的投資期限,並推動家庭金融資產機構化。同時中國並不僅僅依賴稅收體系進行財富二次分配,相反,政府和國企在財富創造和再分配環節中發揮著至關重要的作用。因此,與其他經濟體通過稅收進行財富再分配的典型過程相比,中國的情況更加複雜。充分理解政府和國有企業在財富創造與分配中所扮演的角色對資產管理行業及公司的發展至關重要。

最大的機遇蘊藏於財富管理行業的資產配置和投資顧問業務,這些領域在金融清理前幾乎不存在。我們認為,對於金融機構尤其是零售金融業務而言,財富管理將是最重要的戰場,因為它將是零售金融中最市場化、也最能體現差異化的業務板塊。對於從競爭中勝出的銀行來說,這也將帶來如託管費、資產管理費等其他多元化收入以及更低的存款成本。

基於上述中國經濟和金融市場的特點,財富管理企業要兼顧資本增值和綜合金融服務的能力。在資本增值方面,財富管理企業需要擁有良好的風控能力,並能獲取較高收益的標準化或非標固收產品,而且需具備份額幫助客戶在波動的市場中投資頂級公募或私募權益型產品。由於幫助投資者達到大幅資本增值的難度較大,且有近3/4的AUM增長將來自於理財客戶的收入和儲蓄(尤其在大批理財客戶也是上億家中國企業的經營者的情況下),財富管理企業的綜合化金融服務能力,可能對市場份額的提升會起到更關鍵的作用。這些綜合化金融服務能力不單包括支付、信貸、稅務規劃等常規金融服務,也包括投資者教育和幫助客戶進行跨週期投顧。尤其是在中國股市波動相對較大,且長期投資稅收激勵乏力的大背景下,投資者教育和陪伴能力顯得更為重要。在私人銀行市場,很多非金融服務的能力,例如協助客戶對接教育、娛樂、社交和醫療等方面資源也是十分重要的。這也會導致中國財富管理行業相比海外的財富管理行業服務屬性更重,也就更需要領先的科技實力、AI賦能,以及適當的KPI和薪酬激勵來提升效率。

家庭收入和財富持續增長將為家庭金融資產帶來175萬億人民幣的淨流入

來源:環亞經濟、萬得、中國人民銀行、上交所、中國信託業協會、中國證券投資基金業協會、中國銀保監會、中國銀行業協會、摩根士丹利研究部。

e = 摩根士丹利研究部預測

近年投顧牌照的發放更加有利於財富管理行業的發展,並且有望重塑財富管理企業的收費模式。這也將推動部分收入從資產管理公司向財富管理企業轉移,我們預計財富管理企業收入將實現三倍增長,從2020年的3600億元人民幣上升到2030年的1.2萬億元人民幣。

對國內資管行業而言,銀行和基金公司發行的混合型產品短期內將繼續填補剛兌型高收益產品留下的空缺。但由於財富管理公司資產配置和投顧能力的提升,資產管理公司將丟掉部分市場份額,因此必須將重心從混合型產品轉向更專精化的產品。

預計資產管理和財富管理將迎來進一步的行業整合,頭部企業可以獲得更高且更穩定的輕資本手續費收入增長。我們預計未來家庭金融資產機構化的重要管道將集中在頂級私人銀行、領先的智能投顧平臺以及部分保險公司,而非固定繳款型養老金計畫。我們預計大型線上財富管理平臺將借助AI和智能投顧服務,逐漸提高在大眾客群中的市場份額。針對大眾富裕市場的競爭將更為激烈,僅少數頭部券商和個別精品資管公司能維持較大的發展空間。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。