危局下的恒大,最終將走向何方?

進入到2021年,恒大集團就頻頻爆出各種資金問題,從商票逾期風波、施工企業聲淚俱下的“催款信”到恒大財富兌付風波,再到恒大足球俱樂部經營困難,一系列問題相繼爆發顯示出這家在中國曾經排名第一的開發商已然陷入了及其危險的境地。

誠然,房地產商的危局是過去十年“非標+地產”經濟發展模式走入終結最好的寫照。當恒大的光輝漸漸褪去後,不免留下一地雞毛,1.7萬億(數據來源於恒大地產的年報)的負債、飛流直下的股價和大量被牽扯在其中的金融機構。

問題纏身的恒大是否會引發金融的系統性風險?

01、先來拆解一下恒大的負債情況

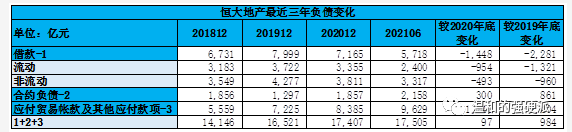

1,“1.7萬億”負債由什麼組成?

熟悉房地產行業的朋友都知道,房地產企業的負債分為無息負債和有息負債。媒體在反復宣傳的1.7萬億是負債的總額,這裏面超過2100億的合約負債,這部分負債主要形成於恒大地產在預售後獲得的購房款。首先,這部分負債恒大不承擔任何財務成本;其次,如果樓盤最終都能順利交付,這部分負債自然就不存在了。

無息負債中還包含恒大對於施工企業和其他合作機構的欠款(應付賬款),這部分金額最大,2021年中期報告顯示達到了9629億,但一來這部分負債無需付息,二來頭部房地產企業利用自身優勢地位壓榨合作機構的資金,也是行業現實,借施工企業的錢給自己加杠杆,才能實現真正的高利潤。

天天喊著1.7萬億負債的自媒體行銷號,說鄭爽一天打工掙208萬也要從周朝開始全年無休地工作到現在,在某種程度上誇大了恒大的負債情況,有行銷恐慌進而博眼球的嫌疑。

讓恒大攤上問題的是依然非常龐大的有息負債,這部分包含了金融機構的借款和各類債券融資,這部分債務具有付息和還款的剛性,根據2021年中期報告顯示,在經歷了艱難的降負債後,恒大的有息負債規模依然維持有5718億的巨大規模。

2,恒大“降負債”中的貓膩

恒大地產的有息負債,在長期以來就是大家關注的重點,在銀保監會64號文等直接約束房地產的監管政策壓來之時,恒大也第一時間調整了經營戰略。

2020年3月許家印便公開表態要當時提出,恒大的有息負債要每年下降1500億,未來三年要總共下降4500億。截止今年6月30日,恒大地產的有息負債就已經從2019年底接近8000億的數量級下降到5718億億左右,下降超過2000億,從“表面上”不可謂不成功。

我們進一步深八一下,細節可能並不容樂觀:

第一,恒大的降負債有很大成分是被動而為之的,即在64號文和貸款集中度約束下金融機構的到期停貸,這個所謂的“降”是傷筋動骨的;

第二,我們觀測2021年半年報可以發現,恒大集團的“應付貿易賬款及其他應付款項”一項從8345億上升到9629億,可以理解為恒大將有息負債向經營性負債進行了主動切換,這讓恒大的報表看起來稍微美觀了一些,但並不能掩蓋恒大負債重重的現實。

聯合資信對於南通三建的評級報告中顯示“截至2021年6月底,南通三建與恒大集團的在手合同額85.77億元;除在手和已投入未結算的金額外,截至2021年6月底,南通三建應收賬款和應收票據中涉及恒大集團的款項合計12.12億元,另有已背書或貼現的恒大集團商業承兌匯票31億元左右。”

受恒大集團拖累,9月初南通三建已經被聯合和鵬遠兩家評級公司調降評級,影響不可謂不大。

3,這麼多負債怎麼解決?政府與恒大如何做到有取有舍?

恒大的負面新聞已經極大的影響了他的現金流入,今年恒大在1 月至 8 月累計銷售金額 4,386.5 億元,較去年同期有明顯下降,而9 月 14 日恒大發佈公告稱預期 9 月份銷售將繼續大幅下降,“金九銀十”這個房地產行業傳統的旺季也難以讓恒大“回光返照”,銷售回款壓力會進一步增大恒大的流動性壓力。

考慮到恒大此刻的嚴峻輿情,大部分金融機構也必然選擇停貸,很多人把剛剛進入ICU的恒大直接宣判死刑了。

但恒大之“亡”不會在此刻,相比於償還負債,恒大還有更大的社會使命需要履行,就是“保交房”,那些前期花錢買了恒大期房的民眾,是最不能被拋下的,這部分的義務一定最先被履行。

恒大官網的新聞稿中這樣寫著,“9月1日,恒大集團舉行“保交樓”軍令狀簽署大會。集團8位副總裁率八大保交樓專項工作組以及各省公司董事長率班子成員、專案總,鄭重簽署了“保交樓”軍令狀。在恒大集團董事局主席許家印的帶領下,集團上下全體員工誓以最大決心、最大力度確保工程建設,保質保量完成樓盤交付。”

“保交樓”未必是恒大的本意,但這卻是關係到社會安定的大事,不能讓買房的民眾無房可住,這是站在“避免發生惡性群體性事件”角度來看的必然。

但恒大身上的壓力可不輕,根據財新的草根調研結果看,恒大800多個專案已有 500 多個處於停工狀態,已售未交樓的商品房達 61.7萬套,後續需要進一步投入的資金超過千億。

問題就來了,恒大日漸繃緊的現金流疊加“保交樓”的巨大壓力,恒大還有錢給金融機構還款麼?

如果我們看清前面的邏輯,此時的結論已經很清晰了,假設恒大現在帳面上有錢,優先支配的順序一定是“為保交樓提供資金”,第二順位是償付可能會醞釀社會群體性事件或行業性惡劣影響的資金,比如恒大財富和海外債,第三順位才是金融機構的借款。

草根消息顯示,在過去一個月的時間中,沒有一家金融機構真正意義從恒大賬上拿回來資金。有信託投資者回饋說在最近拿回了恒大專案的本息,那我覺得真應該好好拜拜他的信託公司了。

金融機構的融資在此刻已經表現出了劣後屬性,這顯然是非常不利的。

首先,房地產行業過去的“超融”現象非常嚴重,很多貨值10億的專案,融資額度就超過12億,在調規、降價和土增稅等問題之下,劣後的債務必然要承擔損失風險;

其次,不排除恒大在未來被接管的可能,根據華夏幸福的經驗看,債務重組帶來的債務打折是不可避免的,100塊錢的債務在打折和時間成本的雙重擠壓下,他的淨現值還有多少呢?40塊還是30塊?

如果有人非要問“恒大會不會破產”?我只能說,在恒大沒有完成他的歷史使命前,他是不會破產的。

但如果有人期待著深圳或者廣東國資來救恒大(進而通過抄底恒大的股票或債來盈利),我想潑潑冷水,從今年的風向看,沒有一家企業不能破產,也不會有任何一家企業可以因為大。

02、恒大這麼危險,會不會引發大範圍的群體事件?

恒大的債務雖然數量多、波及面廣,但在“保交樓”的助力下,短期內引發金融巨震的概率並不大:

1,無論是房地產信託還是恒大財富的投資者,心理承受力比三年前更強。

從2018年就已經開始上演的P2P大規模暴雷,就是對於破剛兌的一種預演,P2P整個行業這麼多的違約都沒有兌付,憑什麼要求恒大財富就一定兌付?相比於過去幾年,投資者對於打破剛兌的心理承受力有所提升,儘管這是慘澹的、被動的,但對此刻的恒大卻有幫助。

2,金融機構的兌付能力在短期內依然存在。

在經歷了金融行業平穩發展的十年,商業銀行和信託公司積累了足夠的資本,而這些資本還夠在短期內擔負起兌付的職能,疊加信託業保障基金的助力,恒大違約在個人投資者層面的衝擊還將延後。

但對於金融機構來說,剛兌絕不是一勞永逸,當你耗盡資本完成了幾十億的兌付時,你是否還有餘力處理後面到期的恒大?

而今年年底針對資金池的清理行將到期,銀行和信託的騰挪能力將會被進一步約束,誰還能來“剛性懟付”呢?

03、恒大的危機是否會對銀行業構成衝擊?

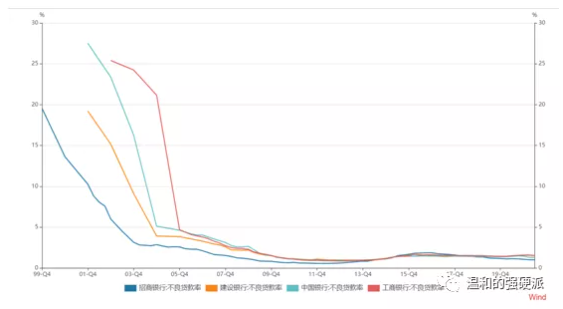

我們先來看下中國銀行業在過去二十年的不良率情況,我們在Wind中選取了工行、建行、中行和招行四家有代表性且歷史數據較長的大銀行作為樣本,可以看到在2002年前國內商業銀行的不良率居高不下,直至四大AMC成立承接壞賬才有了明顯的改觀,國有大行不良率下降到3%以下的水位更要等到2007年上市以後。

以國內銀行業金融機構截止到2020年末的總資產319.7萬億為基數,即便我們把恒大目前的全部有息負債都機械地記為壞賬,銀行業的不良率水準上升幅度也不超過0.5%,遠遠不會動搖國內銀行業的經營根本,金融危機更是無稽之談。

有人說,2000年前的銀行不良率是一個不正常的狀態,但這麼糟糕的局面我們都經歷過,現在這些風浪又算得了什麼?

恒大很大,但中國的銀行業更大。

更何況,恒大對於銀行業的影響在於不良資產的增加,並沒有衝擊信用體系,更不會誘發銀行體系的流動性衰竭,拿恒大類比雷曼兄弟,這種比較本身就缺乏合理性。

但是,整體平穩的不良率數據卻不能代表所有的金融機構都高枕無憂。在某自媒體發佈的金融機構對恒大的融資餘額表中可以看到,很多中小銀行甚至是小貸公司給恒大的貸款餘額超過10億,10億對於股份行來說可能是個容易消化的小數字,但對於小銀行來說則是傷筋動骨的。

04、其他開發商就能高枕無憂?

如果一廂情願的認為恒大違約所產生的負面影響就僅止於此,那未免過於樂觀了,新力地產的閃崩,亦或是某TOP地產去香港發債的票面利率跳升一倍,都不過是恒大事件的餘波。

事實上,恒大在後續有任何的風吹草動,都將會引發投資者對於境內地產公司的極大擔心,而這種擔心可能會表現出進一步的“自我強化”,從而導致境內地產行業走入更大的困局。

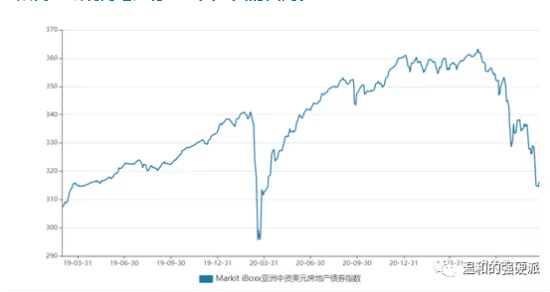

再看境內房地產企業境外美元債的表現(上圖),繼新冠疫情的短暫衝擊後,中資美元房地產債券指數再一次出現了閃崩,沒有了去年疫情後的信用鬆動,這次的中資房地產企業還能堅持多久?

從境內的房地產行業來看,恒大違約的進一步發酵無疑是對整個行業有極大危害的,不斷高企的美元債利率可能是壓垮境內房地產企業最後一根稻草,華夏幸福、藍光、新力,誰是下一家?

如果不能有效控制信用逾期和負面輿情,將會進一步波及到整個房地產行業,形成一系列連鎖反應,進而給境內的銀行業造成更多的打擊。

05 、寫在最後,如何看待我們未來的投資

冰凍三尺非一日之寒,恒大的問題並非始於2021年,2018年金融行業的去杠杆就讓恒大的“三高模式”顯得格格不入,但大部分投資者卻忽視對這一問題的洞察,“大而不倒”、“講政治”和“有抵押”是自我催眠的最佳手段。

即便是經歷了去年抄底恒大美元債的慘烈,現在還是有不少客戶想著抄底恒大,覺得兩塊多的恒大股票已經很便宜了,進場也許可以搏一把反彈。但我想說的是,在行業邏輯出現根本性變化的當下,抄底恒大的債還是股票,無異於接住一把正在快速掉落的飛刀。當我們總希望過去可以重演時,更應該看看投資的邏輯是否出現了根本性的顛覆,皮之不存毛將焉附?

鳳凰的重生是以艱難的涅槃為代價,而經濟的轉型也不可避免會付出代價,而恒大的波折不過是這漫長過程中的一個註腳而已,放棄對舊模式的幻想,真正去擁抱非標轉標後的新業態,才是我們未來投資的真正方向。

對於那些嘴裏說著轉型頭頭是道,但身體還很實誠的選擇相信剛性兌付的投資者,恒大的危局可能真的是最後一遍警鐘了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。