央行《消費者金融素養調查分析報告》解讀

近日,中國人民銀行發佈《消費者金融素養調查分析報告(2021)》顯示,全國消費者金融素養指數為66.81,與2019年相比,提高2.04。

總體上,我國消費者在金融態度上的表現較好,但是在金融行為和技能的不同方面體現出較大的差異性,還需要進一步提升基礎金融知識水準。

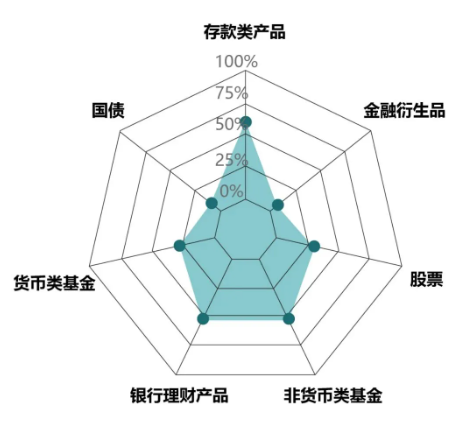

01、存款、理財受熱捧 應急儲蓄充足

報告顯示,從金融投資種類看,在最近兩年有儲蓄或投資行為的受訪者中,約60%持有過存款類產品,約52%持有過銀行理財產品,約51%投資過基金(非貨幣類),約29%買過貨幣類基金,約27%買過股票。

同時,我國消費者有較為充足的應急儲蓄,有78.4%的受訪者可以應對相當於三個月收入的意外支出。報告指出,我國消費者在應急儲蓄方面優勢明顯,這對疫情下的經濟復蘇形成有力支撐,是我國經濟韌性強的表現之一。

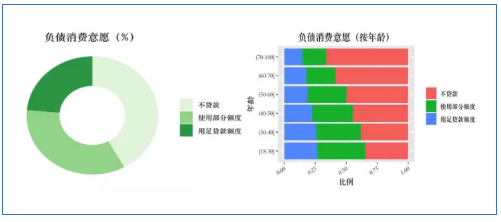

02、對待超前負債消費 普遍持謹慎態度

整體上,我國消費者對負債消費持有謹慎的態度。41.90%的受訪者在購買汽車等大件商品時傾向於全款支付,34.54%會選擇部分貸款,23.57%會按最低首付支付,將貸款額度用足。

相對於70後、80後,90後、00後對超前消費、負債消費的態度更開放。從年齡維度看,負債消費的意願與年齡負相關,年齡越大,在購買大件消費品時傾向於貸款的比例越低。

03、金融消費者還存在不少投資理財盲區

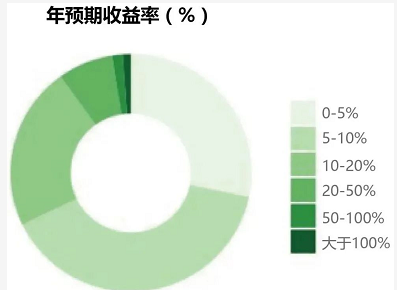

▍投資收益預期偏向非理性

報告認為,整體上消費者對金融投資組合的收益預期具有非理性特徵。在持有金融投資產品的群體中,有39.6%受訪者的金融資產整體收益預期在5%-10%之間,相比之下,僅有28.2%在5%以下,且中青年群體的非理性程度更大。

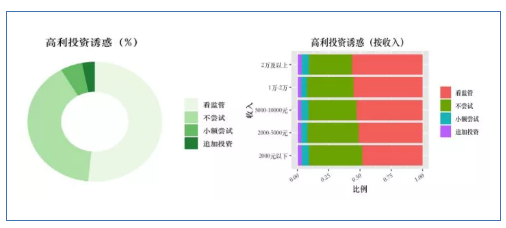

▍高利誘惑的防範技能需提升

在面對互聯網上的高利誘惑時,在通過互聯網管道獲取金融產品或服務資訊的群體中,有51.6%會先查看對方是否受監管,但也有近半數沒有第一時間查看資質或直接拒絕,甚至會有小部分人進行小額嘗試和追加投資。

▍對一些基本金融知識缺乏足夠認識

報告顯示,我國消費者在不少金融基礎知識方面還存在盲區。不少受訪者不知道複利和貸款知識、搞不清風險和收益的關係、投資不做風險分散。

報告稱,我國消費者的複利意識和貸款知識還存在不足,56.59%受訪者能夠正確理解複利,56.99%受訪者知道等額本金和等額本息的區別,這也意味著,仍有近半數消費者不了解這些基礎金融知識。

投資理財是一項專業性很高的工作。特別是隨著現在金融產品、理財方式不斷創新,同時在資管新規的要求下投資理財監管日益嚴格,普通的金融消費者無法全面、深入瞭解每一種理財產品,因此,我們要學會向專業機構或人士進行諮詢,在他們的幫助下,規劃投資理財。

另外,在理財配置上盡可能做到均衡配置,根據不同的年齡階段、風險偏好做不同的資產配置。

中年投資者,建議以穩健投資為主,可將資金按5:3:2比例,分散投資低風險產品、保險等。

年輕群體收入可能相對不高,可考慮一些小額的固定期限的投資;對風險承受能力比較強的投資者,在保障固收類產品投資占比達30%左右的基礎上,可考慮將部分資金投入一些風險相對較高的理財產品,如股票、私募基金、期權等。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。