聯交所引入SPAC,或將帶來一條新的退出道路?

風靡華爾街的SPAC,即將登陸港股。

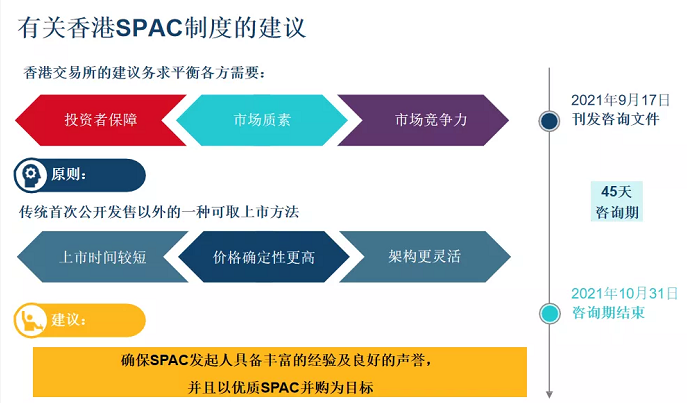

2021年9月17日,聯交所(香港交易所全資附屬公司香港聯合交易所有限公司)關於推行"特殊目的收購公司"(SPAC)上市機制徵詢市場意見,主要內容涉及SPAC投資者和發起人資格、集資規模、上市新規、股份贖回以及清盤除盤等。目的是邀請具備豐富經驗及良好聲譽的SPAC發起人為尋求優質SPAC並購目標而提出SPAC上市申請,諮詢有效期45日。

此前,新加坡交易所已在9月2日正式發佈SPAC主板上市規則,成為繼韓國和馬來西亞兩地證券交易所之後,第三個引入SPAC的亞洲證券交易所。

中國證監會主席易會滿近期在第60屆世界交易所聯合會(WFE)年會開幕式上指出,SPAC模式的上市融資對傳統的IPO模式形成了顛覆性挑戰。但該上市模式是否在每個市場都具備條件,需要進一步跟蹤和研究。

SPAC到底是什麼?為什麼全球交易所爭相競逐?

自2020年以來,SPAC作為傳統IPO的新興替代方式,成為華爾街最熱門的上市模式之一。據瞭解,2020年美國資本市場共有248家SPAC上市,總共籌資800億美元,佔據全年美股IPO的半壁江山。

進入2021年,美國SPAC市場僅用不到三個月的時間便打破了2020年全年紀錄,僅3月就完成了超100筆SPAC交易。

或許對於許多投資者來說,這依然是一個陌生的詞語,但在華爾街的資本市場上,如果你還沒有聽說過這個詞,就已經大大落伍了,甚至如果手上沒有一兩家SPAC公司,似乎就已經被華爾街邊緣化了。

在這背後,更是活躍著名人和大佬的身影:軟銀資本、高瓴資本、李嘉誠、李澤楷、鄭志剛、王石……甚至在國外的賈躍亭,其FF(法拉第未來)的上市也通過SPAC實現;在國外,一眾名人如前美國眾議院議長Paul Ryan、體育明星奧尼爾等,都參與其中。

SPAC全稱為Special Purpose Acquisition Company,即特殊目的收購公司,又被稱為“空白支票公司”。這是一種為企業提供上市融資的投資工具,是由共同基金、對沖基金等募集資金而組建上市的“空殼公司”,公司除資金外沒有其他實質性資產。

SPAC公司通過尋找未上市的目標公司,對其投資並購,幫助其實現上市目的。如果18個月或24個月內沒有完成並購,那麼這家“空殼公司”將面臨清盤,將所有託管帳戶內的資金附帶利息全額歸還給投資者。

發起人主要出一小部分資金,數目大概是SPAC上市募資額的3%-5%左右,數額較大的SPAC百分比會相對小一些。如果並購沒有做成,SPAC解散而交易費用已經花掉,所以有可能失去100%出資,但同時回報可能是相當可觀的。

若並購成功,根據規則,發起人可以拿IPO全部融資額的25%,相當於用很低的出資額就拿到25%的股權(或者上市後發起人的資產份額占20%),這是相當高的杠杆。如果發起人在很短的時間內交易成功,回報會非常高,而且由於時間很短,所以IRR(內部收益率)會非常高。

從成本方面來看,投資人最希望的是能找到快速退出的通道,企業通過SPAC上市,發起人持有的就是已經上市公司的股票,除受制於適用的禁售期的規定外,流動性較高,縮短了傳統投資並購的退出週期。

區別於傳統的“IPO上市”和“借殼上市”,SPAC的創新之處在於,它是先造殼、募集資金,再通過收購的方式,完成上市。

相較於傳統IPO,SPAC上市模式,具有時間快速、費用少、流程簡單、融資有保證等特點。通過傳統IPO方式上市,公司需要完成選擇仲介機構、向證監會和交易所提交資料、路演定價等流程;通過SPAC的方式上市,目標公司只需與已上市主體合併,即可完成上市。

目前各大家族辦公室、國際知名投行紛紛開始搶佔這部分市場。但與此同時,美國證監會已經對此警惕,開始收緊監控。

美國證券交易委員會(SEC)的工作人員正在權衡之前未報導的措施,這些措施將加大對特殊目的收購公司(簡稱SPACs)狂熱交易的打擊力度,該委員會擔心一些特殊目的收購公司將使投資者面臨風險。此前,SEC宣佈計畫將認股權證歸為“負債”,無疑是對SPAC上市方式的火爆潑了一盆涼水。

對於美股火爆的SPAC、狂熱的投資者和銀行家們,芒格哀歎:“只要狗屎能賣出去,投行業就將賣這些”。芒格還警告稱,SPAC最終會以一種糟糕的方式結束,儘管他還不確定具體時間。

業內人士表示,在這個過程中,確實會出現一些足夠好的標的公司,通過資本市場的力量,獲得收益,但當大量無法通過傳統IPO流程的公司進入資本市場,所帶來的問題是:它們原本就是不能創造價值、實現盈利、符合正常商業邏輯的公司。

業內人士認為,相比於美國的SPAC制度,中國香港版的SPAC制度要更保守一些,這也體現出探索中的新上市制度對於投資者的保護作用。

富途研究團隊認為,整體來看,港交所的SPAC和美國的SPAC還是有很多不同的地方,但港交所諮詢檔的建議規則比美國要嚴格。主要區別有以下幾點:

第一,上市規模要求更高。港交所建議,赴港SPAC上市籌資規模至少為10億港元(約合1.3億美元),而美國納斯達克資本市場的最低市值要求為5000萬美元,紐交所為1億美元。從上市門檻來看,港交所的要求更高。

第二,發起人與投資者資格更嚴。港交所建議SPAC發起人須符合適合性及資格規定,必須有至少一名發起人為證監會持牌公司並持有至少10%發起人股份。

此外,港交所SPAC證券將僅限專業投資者認購和買賣,港交所還建議SPAC須將SPAC股份及SPAC權證各自分發予至少75名專業投資者,當中須有 30 名機構專業投資者。而美國證監會並無此方面的限制。

第三,SPAC普通股、認股權證方面有區別。交易安排方面,港交所首次發售日期起,SPAC股份及SPAC權證可分開買賣,並透過若干額外措施減低與買賣 SPAC 權證有關的波動風險。而美國SPAC的普通股、認股權證一般在SPAC上市後的52天內進行拆分。

第四,SPAC並購交易引入強制外來獨立PIPE投資。

對VC/PE行業來說,這無疑又是一個新的退出利好,尤其是有利於並購交易的活躍。近日,VC/PE退出端的好消息不斷,北交所的成立也將大大利好投資於專精特新中小企業的VC們。

未來,港股的SPAC是否會為投資機構帶來一條新的常態化退出道路,值得市場期待。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。