一邊是全球貨幣超發,一邊是經濟下行壓力,我們的財富該如何安放?

貨幣大放水通脹抬頭

在剛剛結束的全球央行會議中,雖然有部分國家開始加息進程,收緊流動性,但美國、歐洲、日本等主要發達國家依舊保持寬鬆的貨幣政策不變。

美聯儲主席鮑威爾再次釋放了“鴿聲”,多次強調通脹只是暫時性走高,接下來可能展開的削減購債,也不代表貨幣政策緊縮窗口的開啟。

截至目前,美國已累計放水6.5億美元。美國作為世界貨幣,不僅造成了美國國內的高通脹問題,還波及了超過23國家及新興經濟體,推動全球進入通脹時代。

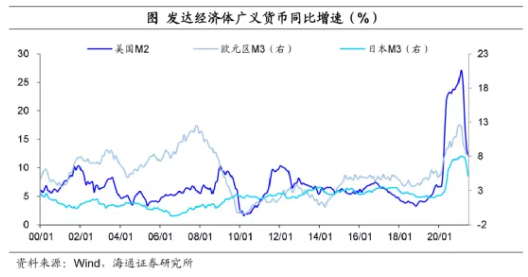

自新冠疫情以來,各國央行為了刺激經濟實施量化寬鬆政策,掀起了一輪史詩級的大放水,向市場釋放大量流動性,全球貨幣供應量超載。

2020年,美、歐、日等全球8大經濟體總共增發了14萬億美元,這個數字相當於經濟總量的16%。

增發的貨幣原本是為實體經濟增加流動性,但大部分熱錢流向金融市場,推動房產、股市、加密貨幣等金融資產價格上漲,並延伸至各個領域。

(來源:金十數據)

貨幣超發必然帶來通貨膨脹,“太多的貨幣追逐較少的貨物”,導致資產價格、物價水準上漲。事實上,在疫情期間,當普通人收入下降,就業變得困難時,幾乎所有的大類資產價格都在飆升,甚至全球糧食價格都漲到了10年來的高點。

股神巴菲特曾經說過:通貨膨脹是一種稅,這種稅比我們的立法者所制定的任何稅種都更具毀滅性,並且任何人都逃不掉。

通脹抬頭,貨幣購買力下降,錢越來越不值錢,我們手裏的財富實質性地縮水。而在貨幣的洪水褪去之時,我們還將面臨資產泡沫破裂的風險。

全球經濟復蘇面臨挑戰

今年夏天新冠疫情捲土重來,德爾塔變異毒株傳播擾亂了全球復工、複產的努力,全球經濟復蘇速度放緩。

彭博新聞社報導稱,8月份,美國新增就業人數增幅銳減至7個月以來的最低水準,機場登機、酒店預訂和餐館預訂數據都顯示需求疲軟。德國關鍵商業景氣指數惡化。

隨著感染病例激增影響旅行和消費並造成供應鏈瓶頸問題加劇,全球製造業指數大幅下滑,製造業增長動能趨弱,不斷飆升的油價也日益成為經濟復蘇的威脅。

尤其是隨著時間推移,大放水帶來的刺激效果邊際效應遞減,也影響了經濟復蘇進度。疫情反復、供應鏈不穩定、通脹抬頭等一些問題有待解決,全球經濟依然面臨著下行壓力。

高盛統計的數據顯示,主要經濟體的經濟活動指標未能達到預期,而花旗警告稱,隨著不同行業和地區之間的差距加深,經濟復蘇可能會放緩。

我國率先從新冠疫情的影響中復蘇,成為全球唯一實現經濟正增長的主要經濟體。在面對外部波詭雲譎的環境下,我國經濟展現出強大韌性,持續穩定恢復、穩中向好。今年上半年,國內生產總值同比增長12.7%,依然是引領世界經濟增長的火車頭之一。

不過今夏以來,受疫情小規模反復疊加多地爆發汛情影響, 8月份,反映製造業規模增速的主要指標PMI延續下行態勢,連續5個月回落。製造業PMI已降至2020年3月以來的新低,接近榮枯線臨界點,經濟下行壓力也不容忽視。

我們的財富何處安放?

經濟下行壓力和通脹在高位並存,經濟“滯脹”特徵明顯,居民財富面臨縮水風險,該如何做好家庭資產配置,保衛來之不易的財富?

規避賽道風險,抓住投資結構性機會

“共同富裕”成為新的發展目標,新的優先順序更加關心可持續性、社會公平、數據安全,和自主可控。在做大“蛋糕”的基礎上,分好“蛋糕”,將更加重視經濟高質量發展、教育及公共服務公平及分配制度改革。

因此,“專精特新”中小企業受到國家政策支持,互聯網領域壟斷性企業繼續強化監管。科技創新、消費升級、高端製造、新能源等相關產業將長期受益,而教育、醫療、住房等民生產業將朝著社會公平方向持續改革。在投資中,我們要避開風險賽道,關注政策支持的結構性投資機會和主題賽道。

國內權益市場進入黃金時代,增配權益資產

中國正處在進入科技創新驅動的新週期,創新的培育和發展離不開以股票市場為代表的直接融資市場,國內權益市場將迎來黃金發展期。

外資持續增配中國,中國市場率先復蘇,經濟迅速企穩,人民幣匯率不斷走高,對外資吸引力越來越大。把中國市場加入到全球投資組合中,不僅有效降低全球投資組合的風險水準,還將提高組合回報率。同時居民儲蓄向資本市場搬家成為長期趨勢。

“借基入市”,相信專業的力量

過去5年,基民每付出一塊錢管理費,可以獲得6.9倍的總收入。通過優質的公募或私募基金去間接持有優質股票的核心資產,通過專業的財富管理機構為我們篩選優質的基金和管理人,借助專業機構的力量獲取核心資產的收益,更容易跑贏通脹的贏家。

一邊是各國央行大放水,通貨膨脹抬頭,一邊是全球經濟復蘇放緩,下行壓力凸顯,在海水與火焰的交織中,我們更需要專業的財富管理機構抓住結構性投資機會,多元化的資產配置降低投資風險,在瞬息萬變的資本市場中實現財富的長期保值增值。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。