高盛:調研全球150多個家辦後,發現這些投資趨勢

家族辦公室(以下簡稱為“家辦”)進入中國市場的時間並不長,作為一種新興業態,目前尚處於早期發展階段。因此,通過借鑒國外成熟家辦的組織形式和管理邏輯,是推動其快速發展的路徑之一。

近日,高盛發佈了一份《全球家族辦公室投資方向》報告,基於家辦行業當前和未來的資產配置以及家族辦公室的投資主題三大方面,闡釋了其對全球家族辦公室現狀的觀察。

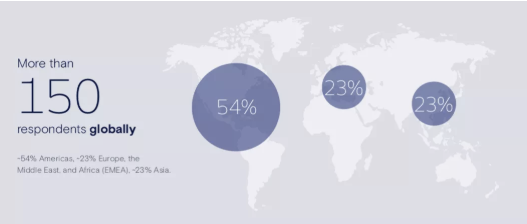

據悉,該報告數據來源於全球超過150傢俱有代表性的家族辦公室,其中約54%來自美洲,約23%來自歐洲、中東和非洲(EMEA),約23%來自亞洲。其中,56%為單一家辦,管理資產超過5億美元的家辦占比達20%。

報告顯示,目前全球家族辦公室的數量和規模不斷增長,同時鑒於家辦投資者的不斷成熟以及其相對獨特的地位,家辦對資本市場的影響也隨之壯大。未來,這一勢頭或將進一步持續下去。

在投資策略上,報告顯示,75%左右的家辦管理者正在積極考慮長期持續的低利率和高通脹所帶來的影響。為了尋求更高的回報,多數家辦都在調整投資策略,其中近四分之三的家辦增加了對股票的配置,同時減少了對現金和固定收益的配置。

本文,我們翻譯和節選了高盛集團該報告中的精華,涵蓋了全球家族辦公室資產配置策略的變化,希望對你有所啟發。

01、進擊的家辦

長期以來,家辦一直以不同的形式和規模存在,其投資目標也不盡相同。高盛通過對家辦調查發現:全球有80%的受訪者表示,幫助家族實現財富傳承是家辦的主要使命;全球超過50%的受訪者認為,家辦的核心職能之一是財富保值增值。

在財富保值增值和財富傳承的目標下,基於對較高的投資收益預期和專業的資產管理能力的期許,家族辦公室的投資邏輯呈現出不同的特點:

從資產配置策略上來看,報告調查顯示,家族辦公室的投資策略相對激進,甚至比持有高比例股票和另類資產、低比例配置固定收益資產的超高淨值個人投資者更為激進。

報告顯示全球受訪者的現金和固定收益資產配置占投資組合的平均比例約為19%。保持對現金和現金等價物的配置,一定程度上會讓家辦在投資機會出現時能夠靈活地迅速採取行動,並滿足私募股權投資的資金需求。

許多家辦持有的固定收益資產主要是高收益資產。亞洲家辦受訪者將資金配置在現金和固定收益產品上的比例略高——平均將24%的資金配置於這一領域。

從投資私募股權上來看,目前全球家族辦公室的投資方式大致分為兩種,一是通過GP進行投資,另一種方式是直投。

*受訪家辦畫像

在投資GP時,家辦往往傾向於尋找具備豐富經驗豐富的團隊、曾與之合作且有良好的業績和共同的投資管道,同時這個GP團隊往往有針對性的投資領域。報告數據顯示,歐洲、中東和非洲地區以及亞洲的受訪者通過GP進行私募股權投資的比例明顯高於美洲受訪者。

此外,由於頂級基金管理人員稀缺以及家辦資管規模的擴大,致使更多家族直接通過自己的脈絡進行資產配置。報告顯示,目前越來越多的家辦開始直接領投專案。其中,近四分之三涉足直投的受訪者表示,他們有能力領投並且在投資條款上更有建設性,相比GP更強調合作機會。

值得一提的是,報告認為,儘管風投專案難以溯源和評估,風險投資仍然是家族辦公室最主要的投資方式之一,全球超過90%的受訪者表示他們已涉足風險投資。

數據顯示,目前僅40%的家辦高管表示對特殊目的收購公司(SPAC)和PE基金投資感興趣,這也顯示了家辦投資者在投資組合中呈現出多樣性的特點。

報告認為,這將成為一種趨勢。在家族辦公室配置資產時,其將像許多傳統投資機構一樣,同時關注IPO以外的其他融資方式,包括直投和SPAC交易。

此外,風投債券是家辦青睞的一個投資領域,它能使其投資更多高增長的科技公司,並從後期的股權交易中獲取收益。總體來看,風投債券相比私募股權投資的成本更低,同時也更受歡迎,其核心在於風投債券不稀釋創始人及其他早期投資人股權,因此創業公司管理層不必過度擔憂融資對估值的影響。

然而,相對來說風投債券的風險也更高,因為正規債券發行量較少,非傳統管道債券又很難駕馭。而且,大多數處於創業初期的公司都通過股權融資,這些都限制了風投債券投資。

02、家辦投資策略正在發生轉變

投資策略與外部環境變化息息相關。據報告調研,目前全球約三分之二的受訪者正在積極考慮持續低利率以及高通脹帶來的影響。

儘管同時關注持續低利率和高通脹的可能性不一致,但全球大放水已經讓家辦針對投資策略做出了相應的調整:

1.超1/2受訪家辦正增加對股票的配置

報告調查顯示,許多受訪者表示,為了尋求更高的回報他們願意承擔更大的風險。

在考慮高通脹的全球受訪者中,超過一半的人正在增加對股票的配置。為了應對長期的低利率環境,近四分之三的人在增加了對股票的配置的同時,減少了對現金和固定收益的配置。

家辦這一策略核心是為了獲得更大的現金資產的管道。此外,在積極考慮高通脹所帶來的影響的受訪者中,約有一半的人正在投資實業、房地產等“硬資產”。

2.傾向於另類投資

報告顯示,與其他投資者一樣,在全球利率仍處於歷史低位的情況下,家族辦公室正在尋求高收益的投資方向。

目前,受訪者的投資組合中,平均45%投資於私募股權、房地產、信貸和對沖基金,其他資產如公募基金平均占比31%,現金固收占比19%,大宗商品占比1%。

同時,目前家族辦公室對於投資初創企業興趣濃厚,早期投資被視為能夠帶來更高收益的投資方式之一。

此外,在關注低利率的全球受訪者中,44%的家辦對於家族企業表現出了直接收購和持有股權的興趣。

在面臨高通脹壓力的情況下,50%以上的受訪者都在考慮投資實業、房地產等硬資產。越來越多的家辦對收購或入股擁有穩定現金流的企業產生興趣,這些企業可以為資產增長和未來的收購提供資金儲備。

3.房地產投資被視為抵禦通脹的首選

雖然硬資產傳統上包括貴金屬、藝術品以及其他收藏品,但在高盛與家族辦公室的訪談中發現,房地產仍是抵禦不斷上升的通脹侵蝕財富風險的首選替代資產。

對於那些利用房地產來抵禦通脹的家辦而言,多戶型住宅等特定行業是最受關注的領域,因為隨著租金重新調整,這些行業有可能在通脹環境中受益。

此外,房地產對那些考慮持續低利率的人也有一定的吸引力,全球超過三分之一的受訪者表示,他們正在投資於穩定的、能產生現金收益的房地產專案。

4.數字資產成為了一種投資解決方案

據報告顯示,數字資產在家辦的投資組合中出現了顯著增長,家族辦公室對該領域的關注也在同步上升,不少受訪者都希望將加密貨幣納入自己的投資組合中。

約40%的全球受訪者將貨幣貶值視為頭等大事,其中超過40%的受訪者表示會考慮投資數字資產。

根據調研數據,15%的受訪者已經投資了加密貨幣,約占其投資組合的1%~3%;另有45%家辦有興趣投資加密貨幣,並將其視為財政刺激後通脹走高、長期低利率等宏觀經濟發展形勢下的對沖工具。

然而部分受訪者表示,加密貨幣並不是一種具有投資價值的資產。高盛在報告中表示,加密貨幣價格的波動性和長期不確定性是一些家辦拒絕投資這一資產類別的核心原因。長期來看,高盛認為監管部門很可能會對加密貨幣領域發揮一定的監管作用。

5.ESG投資備受關注

“ESG”分別代表環境(Environment)、社會(Social)和治理(Governance),採取ESG投資策略的投資方對於篩選投資專案和股票會產生較大幫助。

報告顯示,60%受訪者表示,其正在通過慈善、制定工作準則和投資策略來踐行ESG原則,其中超過80%的歐洲、中東、非洲受訪者都表示非常關注ESG投資。

展望未來,報告認為,政府監管將推動投資者更加青睞於ESG投資,譬如拜登政府承諾到2030年將美國的碳排放將減少一半;歐盟承諾到2050年實現零排放;中國承諾到2060年實現碳中和,以及聯合國的可持續發展目標。

除了政策驅動以外,投資界意見領袖的湧現也將成為家辦投資組合ESG轉變的催化劑。隨著技術和商業的創新,企業將更注重可持續生產和發展。此外,隨著企業家不斷創新,家辦和其他投資者將會更好地將資金投入到符合政策的企業中,相信ESG相關的投資機會將進一步湧現。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。