海外上市前員工激勵計劃搭建——下篇

摘要

我們在《海外上市中員工激勵計畫搭建——中篇》一文中,為大家講述了ESOP信託的構成,ESOP信託契約的三大內容,以及激勵計畫規則的五大重點。本期將為大家從信託搭建成本、行權價格、納稅義務和計稅方式等方面進一步剖析。

本文內容概覽

01、員工激勵信託的搭建成本

02、不同行權方式的處理

1.被授予期權的高管與核心員工

2.限制性股票單位的變現

3.限制性股票的上市後解禁

03、行權價格的確定

1.一分錢行權的激勵作用

2.美國409A

04、不同時點的納稅義務

1.期權

2.限制性股票

3.限制性股票單位

4.稅務優惠:全年一次性獎金是否併入當年綜合所得

05、時間成本

06、相關政策與規定

01、員工激勵信託的搭建成本

員工激勵信託一般會涉及設立費和年費。對於信託公司來說,設立費受到信託架構、激勵對象的稅務身份、具體的授予和行權時點等因素的影響。年費則主要關注當年參與者的人數,多少人授予、多少人行權,是否需要補充股池,滿足上市相關的披露要求等具體事項。如果員工人數較多,信託根據人次收取年費,而非每年收取固定費用,這對上市企業更加有利——當年收費可根據當時情況有所調整。

—員工持股計畫流程圖—

02、不同行權方式的處理

1.被授予期權的高管與核心員工

早期的核心員工以及高管,通常在Pre-IPO或者未有投資人進入時就被授予期權。隨著幾輪融資,公司估值可能在上市前已經相當可觀。因為這部分員工的激勵總價值較高,在中國稅務環境下,多數人可能會選擇通過私人信託而非個人直接持有股票,以達到遞延個稅的效果,待從信託中獲得分配時再考慮當時的個人稅務問題。

2.限制性股票單位的變現

對於成熟的上市企業,在上市後多數會選擇通過限制性股票單位給予員工獎勵,逐漸實現由期權向限制性股票單位的過渡。在員工選擇售出時,信託公司將對應的股份拋售,扣除相應的個稅金額,公司通過7號文登記備案,代扣代繳員工個稅後,剩餘部分回到中國境內的員工個人帳戶。

3.限制性股票的上市後解禁

如果採用限制性激勵股票,對於中國稅務居民,員工解禁時即產生個人所得稅納稅義務。對於還未明確上市計畫的公司,如採用限制性股票,當員工滿足激勵條件股票解禁時,可能出現股票無法拋售、員工卻需繳納個稅的情況,激勵尚未到手,現金流壓力卻提前來到。在期權計畫中,一般也會有上市前限售的條款。

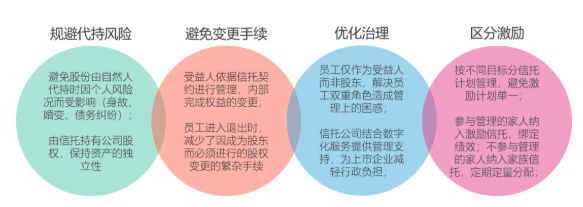

—設立員工激勵信託的優勢—

03、行權價格的確定

公司和激勵對象都希望壓低行權價格,原因非常簡單,行權價與員工的獲益空間成反比。

1.一分錢行權的激勵作用

越來越多的新經濟公司在上市前採用一分錢甚至更低的期權行權價格,筆者認為這可能與公司所處發展階段的目標並不相符。本階段的公司應該重點關注如何整體提升估值,而過低的行權價格,因為員工無需支付,可能導致員工缺乏動力協同公司達到目標,激勵效果其實有所減弱。

2.美國409A

對於在美國有納稅義務的激勵對象,還需要特別注意,極低行權價會觸發個稅罰金。如果接受了極低行權價的期權,根據美國國稅局409A,針對可計入服務提供者(也就是員工)總收入的金額,員工不光需要支付以前少付的利息(409A如果認為激勵計畫是非合格的遞延報酬計畫,即將當前的報酬轉移到未來的應稅年度以幫助員工遞延個稅),還需要相當於要求計入總收入的20%的額外所得稅罰金。

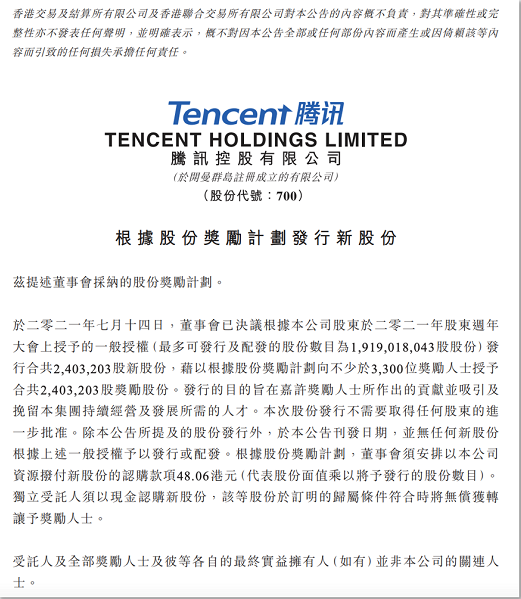

今年7月14日,騰訊發行240.32萬新股獎勵,平均每位員工收益40萬港元。

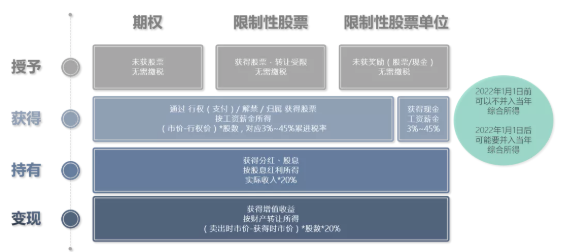

04、不同時點的納稅義務

以下根據不同的激勵方式,分別列出各時點的納稅義務與計算方式。

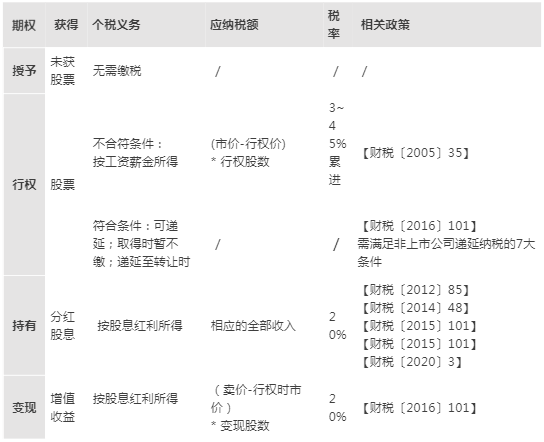

1.期權

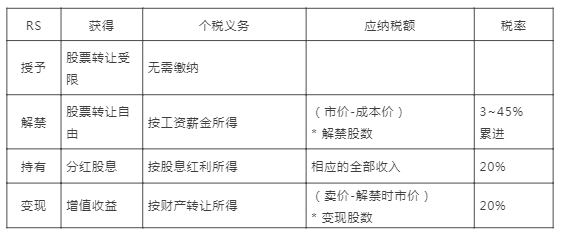

2.限制性股票RS

限制性股票RS與期權不同點在於:授予時,對於期權,員工僅獲得了未來可購買股權的權益,未實際獲得股票;而對於RS,員工在授予時獲得了股票,但有轉讓限制,待解禁後才可自由轉讓。所以兩者在幾個時點的個稅義務基本相同:

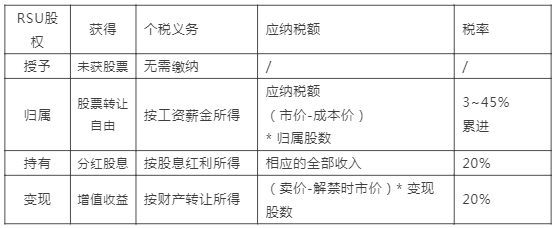

3.限制性股票單位RSU

a) 給予現金獎勵的限制性股票單位RSU步驟相對簡單,只有授予和歸屬兩步:

b) 給予股權獎勵的限制性股票單位RSU則類似期權,RSU通常無需支付對價,僅需滿足績效目標等條件,或者成本價極低:

4.稅務優惠:關於全年一次性獎金是否併入當年綜合所得

根據【財稅〔2018〕164】:居民個人取得全年一次性獎金,符合【國稅發〔2005〕9】規定,在2021年12月31日前,不併入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按綜合所得稅率表,單獨計算納稅。同時,也可以選擇併入當年綜合所得計算納稅。

目前在個稅申報軟體裏的清算,可自行選擇決定是否併入當年綜合所得。但自2022年1月1日起,可能發佈新政要求需要併入當年綜合所得後計算個稅,導致激勵部分的適用稅率升高,企業及員工均應關注這部分的相關政策變化。

—不同行權的稅務處理—

05、時間成本

上述繳稅義務及相關費用成本非常重要,時間成本也不應該被忽視。上市過程中,創始人與管理團隊需要處理的事項繁雜,員工激勵計畫僅作為上市架構的一小部分,也需要各參與方的緊密配合。

儘早引入IPO律師與稅務等專業機構,在信託設立前明確方案的可行性,同時滿足稅籌安排並符合上市合規要求,提升溝通效率以節約時間成本,為企業的上市進程保駕護航。

—員工激勵信託的參與方與事項—

06、相關政策與規定

l 【財稅〔2005〕3】《財政部、國家稅務總局關於個人股票期權所得徵收個人所得稅問題的通知》

l 【國稅發〔2005〕9】《國家稅務總局關於調整個人取得全年一次性獎金等計算徵收個人所得稅方法問題的通知》

l 【財稅〔2012〕85】《財政部、國家稅務總局、證監會關於實施上市公司股息紅利差別化個人所得稅政策有關問題的通知》

l 【財稅〔2014〕48】《財政部、國家稅務總局、證監會關於實施全國中小企業股份轉讓系統掛牌公司股息紅利差別化個人所得稅政策有關問題的通知》

l 【財稅〔2015〕101】《財政部、國家稅務總局、證監會關於上市公司股息紅利差別化個人所得稅政策有關問題的通知》

l 【財稅〔2016〕101】《關於完善股權激勵和技術入股有關所得稅政策的通知》

l 【財稅〔2018〕164】《財政部 稅務總局關於個人所得稅法修改後有關優惠政策銜接問題的通知》

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。