海外上市前員工激勵計劃搭建(中篇)

摘要

我們在《海外上市中員工激勵計畫搭建——上篇》一文中,為大家講述了員工激勵計畫的定義、搭建方式及適用範圍,列舉了典型的海外上市架構——龍湖地產,員工及高管激勵信託,以及設立員工激勵信託的優勢。本期將為大家講述ESOP信託的構成、ESOP信託契約的三大內容,及激勵計畫規則設立前的五大重點考量。

本文內容概覽

01、ESOP信託的構成

1.ESOP信託的四個角色:委託人、受託人、受益人、管理人

2.ESOP信託的兩份文件:信託契約、計畫規則

02、ESOP信託契約的三大內容

1.委託人與受託人的一般義務

2.計畫的實施與管理

3.受託人的變更

03、激勵計畫規則的五大重點

1.股池比例

2.激勵對象

3.激勵方式

4.績效目標

5.退出與回購

01、ESOP信託的構成

1.ESOP信託的四個角色

員工激勵信託和私人信託的基礎角色相同,都包含委託人、受託人和受益人。私人信託中起到管理作用的保護人/保護人委員會,在員工激勵信託中則由管理委員會負責計畫的運營。

▪ 委託人:上市公司主體或創始人(大股東)

創始人可以在信託設立前持有預留的股權,並在信託設立好了之後將相應股權轉給受託人;或直接由上市公司作為委託人,直接向信託下的控股公司發行新股。

公司或創始人需要提供足夠資金給受託人,用於認購新股或在市場上購買股份,以確保信託有足夠的獎勵股份作歸屬使用。

▪ 受託人:信託公司

作為信託受託人,通過信託下的控股公司持有上市後的股票,在股池不足以歸屬時,一般會根據公司指令,通過大宗交易或在二級市場購買股票。實務中,上市後發行新股用於補充股池的比率不高,因為發行新股會稀釋所有股東股權比例,需要開股東大會經過股東同意,程式較為繁瑣。

▪ 受益人:激勵對象

在信託契約中被稱為選定參與者,即滿足一定條件的員工。

▪ 管理人:董事委員會或管理委員會

上市公司會派出董事委員會,或安排人事、財務、法務部與董事共同組成管理委員會,負責員工激勵計畫的行政管理。

2.ESOP信託的兩個文件

信託契約:ESOP信託契約Trust Deed,規定了委託人、受託人、管理委員會各自的權利義務。

計畫規則:計畫規則是針對公司與激勵對象之間,關於獎勵怎麼發、發多少、何時發等各項規則。

02、ESOP信託契約的三大內容

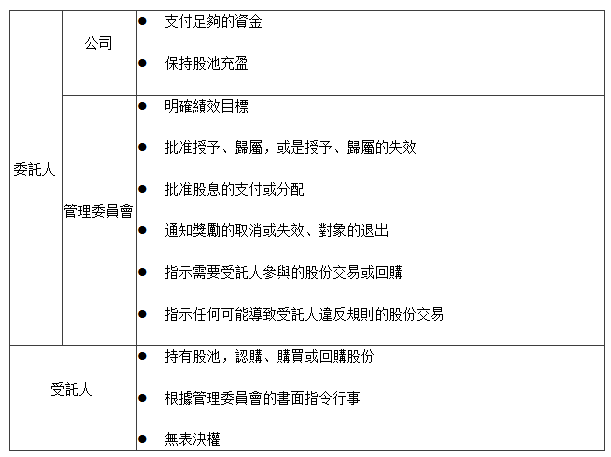

1.委託人與受託人的一般義務

信託契約中的義務主要針對委託人和受託人:

參與計畫的員工,只有當滿足激勵計畫的績效目標或條件時,才會成為信託的受益人。信託契約中的內容與受益人相關的不多,需要受益人關注的內容主要在計畫規則中。

2.計畫的實施與管理

信託契約的核心內容,在於計畫實施時發生各種情況應當如何處理。以下列出了在激勵計畫實施期間比較多見的事項:

- 受託人如何購買或認購股份

- 購買價格的限制

- 發行新股的相關指示和限制

- 股份池的最大股數限制,超出最大股數的處理

- 交易日受限或交易受限時的延期處理

- 向選定參與者通知、安排簽署、未簽署的處理

- 向選定參與者轉讓股份、為選定參與者出售

- 選定參與者無需支付對價、需要支付對價的處理

- 以股代息的處理

- 獎勵對象去世時的處理

- 信託終止時的剩餘股份出售

- 稅務和相關申報義務

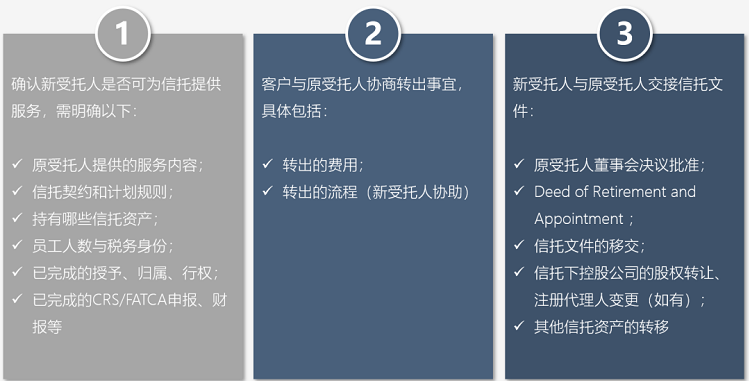

3.受託人的變更

在信託契約審閱時,除了以上兩項主要內容,還應當關注受託人的變更。一般來說,委託人應當有權可隨時撤換受託人(需提前書面通知),受託人也有權辭職。契約中還應當明確如何委任新的受託人,需要滿足的條件和流程。

實務中,一些公司在上市前,因為事務繁忙,無暇仔細甄選比較信託機構,在上市後撤換信託受託人的情況常有發生,所以建議客戶在設立信託時即確定好變更的流程與相關費用,這個建議在私人信託中同樣適用。

受託人變更流程

(以員工激勵信託為例,具體流程應視乎原信託契約的安排)

03、激勵計畫規則的五大重點

股池比例

設立上市架構時,公司通常會在開曼上市主體預留10%-20%的股池,以激勵計畫信託持有。隨著幾輪融資不斷稀釋,一般到上市時,股池縮減到8%-15%。根據紅杉資本對35家上市企業的數據分析,員工持股平臺占上市公司總股本10%-20%為多數。

激勵對象

股權激勵中最核心的要素是人,在公司具有戰略價值的人才,一般包括高管、技術骨幹、行銷精英等。根據公司業務特點和發展階段的不同,激勵對象應有所區分:

✔初創階段:公司先要存活下來,所有員工都非常重要;

✔發展階段:要兼顧管理、技術、行銷,關注核心人才;

✔成熟階段:上市前後企業逐漸進入成熟期,應把握寧缺毋濫的原則,對少數重點關鍵人才重點激勵;同時對其他員工綁定績效激勵,促進公司與員工的共同發展。

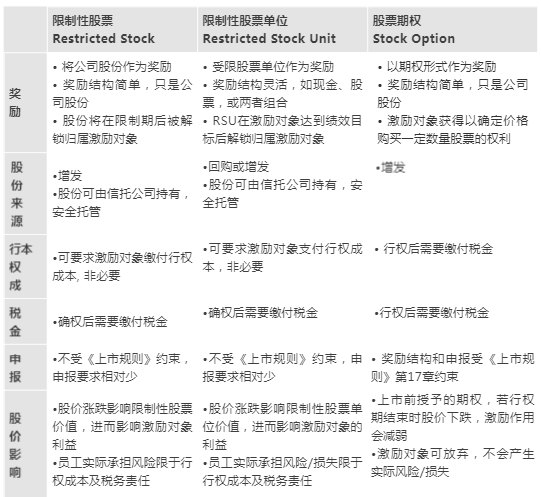

激勵方式

限制性股票RS、限制性股票單位RSU和期權是三種常見的股權激勵方式。根據紅杉中國2021年針對35家上市公司研究表明,近3年IPO的TMT公司使用雙激勵工具(同時授予期權和限制性股票)的公司占比提高至62%;在上市前估值低時多用期權,上市後用RSU逐步替代期權。

績效目標

績效目標通常分為公司目標與個人績效兩個部分,應當從兩個維度考慮:

指標多元化

業績考核指標除了傳統的淨利潤和淨資產收益率等財務業績指標,公司層面、經營單位層面及個人層面的業績考核外,還需要綜合考慮多元化的業績考核指標,引入平衡記分卡和經濟增加值等新型的業績考核指標,克服傳統的業績考核指標的局限性。

指標可視化

績效目標應當可測量,同時也要注意方案的可實踐性。

考核側重點

不同員工應該有不同的考核側重點。比如關於科技創新企業,或肩負研發創新的部門,還應當增加對研發投入的考核指標。

留出籌措資金時間

在明確量化標準時,還應當注意給激勵對象留出籌措資金的時間,避免帶來財務壓力,反而削弱激勵效應。

退出與回購

當員工因為不同情況退出計畫或離職時,需要不同的退出與回購機制,可以參考以下五個層級設計:

徹底剝奪

按照淨資產回購

按照原始出資回購

按照公允價格回購

繼續保留

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。