大義滅親?兒子舉報老子後,雙匯市值一天蒸發百億

8月17日深夜,萬隆長子萬洪建在公眾號“新肉業”發佈文章,指出其父親“違規關聯交易”致雙匯損失逾8億元,涉嫌利益輸送、偷稅漏稅2億美元。

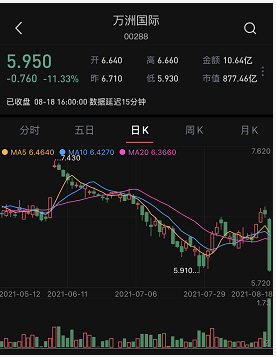

8月18日,A股千億肉食品巨頭雙匯發展下跌5%,港股萬洲國際跌11%。一天市值蒸發127億元。

01 、“廢太子”兩大指控,股價應聲下跌

萬洪建此前被外界認為是千億豬肉帝國的接班人。他的父親、81歲的萬隆掌控著雙匯發展和萬洲國際兩家上市公司,最新市值合計高達1800億元,而萬洪建是萬隆的長子,今年52歲。

一個多月前,萬洲國際發佈的一則罷免公告,讓其執行董事及副總裁萬洪建瞬間變為“廢太子”。公告稱,已於2021年6月17日向萬洪建發送書面通知,根據公司章程細則免去其董事職務,並根據其與集團訂立的服務協議及雇傭合約終止其作為集團執行董事及副總裁的服務,即時生效。

被罷免職務後不久,8月7日,萬洪建在接受媒體採訪時,稱其與父親萬隆之間的矛盾集中在四個方面,包括:

雙匯國際收購美國史密斯菲爾德公司;雙彙集團的新產品發展方向的中式化;萬洲國際十四五規劃部分主要指標不切合實際;萬洲國際經營重心不應該重美輕中。

此外他還向萬隆以及萬洲國際提出了5點建議,但萬洲國際對此未作回應。

8月13日,萬洲國際披露公告稱,萬隆已辭任行政總裁。值得注意的是,此次人事變動中,萬隆之子萬宏偉(萬洪建的弟弟)已獲委任為執行董事兼董事會副主席。對於這一變動,萬洪建表示首先恭喜弟弟。

而昨日8月17日,萬洪建在公眾號“新肉業”又發佈了一篇題為《萬洪建:我眼中的父親和萬隆》的文章,指出其父親因“違規關聯交易”致雙匯損失逾8億元,並涉嫌利益輸送、偷稅漏稅2億美元。

1.違規關聯交易致雙匯損失逾8億元

萬洪建在文中稱,“今年2月26號,萬隆攜萬洲CFO郭麗軍一起簽發“關於調整美國六分體價格建議”,不理會國內雙匯管理人員的強烈反對,繼續大量進口美國六分體,2月底進口六分體的市場平均價格只有21500元,他們卻強行將美國產品進口結算價格從21000元/噸大幅提高到25800元/噸,進口量接近10萬噸。目前這批從美國史密斯出口到中國的六分體,給中國雙匯造成的損失多達8億元以上。”

2.利益輸送、偷稅漏稅2億美元

文中還寫道,“2007年,雙匯的國企改制進入尾聲,參與國企改制的鼎暉公司不知何故,私下無償授予萬隆先生5%的雙匯股份,由於雙方無法或不願公開此項交易,於是這5%的股份就直接轉賣給了香港一家公司,而萬隆先生私下獲得了2億美元的對價款項,之後你興奮地將這筆鉅款存放在香港DBS銀行。”

萬紅建在文中表示,至今過去15年,這筆巨額收入仍沒有申報,沒有納稅。

18日,港股萬州國際、A股雙匯發展雙雙大跌。港股萬州國際截止收盤跌11.33%,報5.95港元/股,市值蒸發101.7億港幣,折合人民幣約84.6億元;

A股公司雙匯發展則一度下跌超7%,收盤跌5.53%,報26.29元/股,市值蒸發42.6億元。

這意味著,目前為止,受萬氏父子之爭影響,雙匯系兩家上市公司今天市值已經蒸發約127億元。

02、回應來了

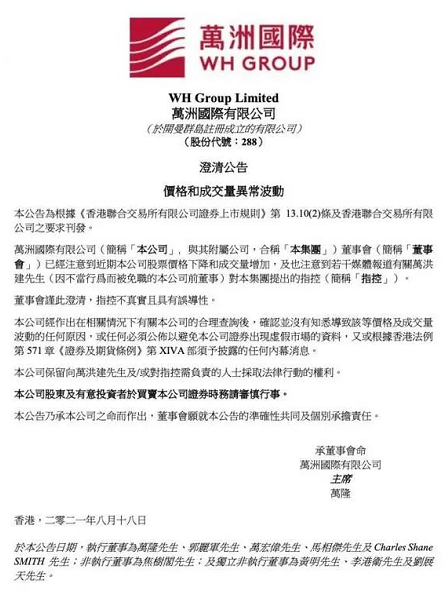

8月18日下午,風暴中的萬洲國際發佈公告,回應萬洪建此前發表的署名文章對公司和董事長萬隆的炮轟,稱指控不真實且有誤導性,並保留向萬洪建及對指控需負責的人士採取法律行動的權利。

03、雙匯業績下滑 困境大增

據介面新聞,萬洲國際發佈半年報的同時,8月12日,雙匯發展也發佈2021年上半年業績報,其上半年實現營業總收入349億元,同比下降4.0%,實現歸屬於母公司股東的淨利潤25.4億元,同比下降16.6%。

雙匯對此解釋是,收入下降主要是受本期豬價、肉價下降較大的影響,利潤下降主要原因是2020年凍品盈利基數較高、本期由於中外價差收窄進口肉盈利下降、員工及市場費用的投入增加等。

8月,萬洪建曾向媒體指出,雙匯業績下滑的原因包括多方面,例如屠宰業務受壓縮、冷鮮肉計畫夭折,以及肉製品的創新機制受阻等。

屠宰、肉製品加工是雙匯最主要的兩大業務。

而2013年的收購案直接影響了雙匯的屠宰量下滑,2013年,萬洲國際在美國買下全球最大豬肉供應商史密斯菲爾德。

最近幾年,國內豬價一路上揚,豬價觸及歷史最高點,雙匯從美國大量進口凍肉,凍肉大量替代了冷鮮肉,導致生鮮凍品的比例大幅度提升。

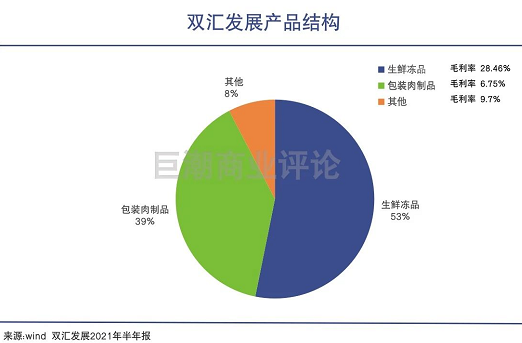

同時據巨潮商業評論指出,從雙匯歷年業務結構中不難發現,生鮮凍品比例過半,但毛利率其實是最低的,不到10%,這也拖累了公司整體的利潤增速。

雙匯在國內的屠宰工廠、冷鮮肉銷售網絡飽受衝擊。

據萬洪建披露的數據,從2015年到2020年,雙匯發展的肉類進口量從16萬噸攀升到72萬噸,其中80%來自美國史密斯公司。但 與此同時,雙匯的生豬屠宰量由2015年的1230萬頭一路下滑,跌到2020年的710萬頭,即跌倒5年最低。

介面新聞查詢雙匯發展2016年至2020年的財報發現,雙匯的屠宰數在2018年達到頂峰,雙匯2020年財報中沒有披露宰殺生豬的頭數。如果按萬洪建提供的710萬頭計算,2020年的屠宰數位最近5年最低,甚至不足2018年的一半。

另外,2020年雙匯生鮮產品生產量急劇下滑44.52%,雙匯對此的解釋是,報告期內受疫情及市場行情影響,生豬屠宰量較同期下降較多。

除此之外,據巨潮商業評論分析指出,大手筆收購史密斯菲爾德導致雙匯母公司負債率極高。為此雙匯不得不連年大手筆分紅,分紅比例極高。這影響到了利潤的再投入,也就沒錢大力投入行銷推廣、拓展肉製品業務,影響到了公司的發展速度。

此外,雙匯研發新品的問題在於,新品容易被快速放棄。

據介面新聞援引元氣資本調研報導,每年雙匯研發的新品多達150種以上,但新產品銷量占肉製品總銷量的比例提升僅有1.1個百分點(2020年),第二年幾乎95%的新品都會被撤換,而核心產品王中王銷量增幅超過10%。這意味著雙匯仍然過度依賴核心產品。

雙匯的肉製品,目前以“雙匯”和“Smithfiled”這兩個品牌為主。雙匯在財報中提及,近幾年公司不斷加強新產品研發與推廣,持續進行肉製品產品結構調整,迎合消費升級新趨勢,並推出了“辣嗎?辣”和“火炫風”系列新產品。

04、成長性不強,但勝在穩健

而據巨潮商業評論,從最早的漯河市肉聯廠到中國知名的肉製品巨頭雙匯國際,再一躍成為擁有中美歐三地最大市場份額的世界級豬肉食品企業萬洲國際,雙匯勝在市場地位的牢固和穩健。

雙匯這種慢速、但是穩定的增長,也足夠為投資者提供可觀的回報。據巨潮測算,即使經歷了股價大幅下挫,從2011年7月31日雙匯收盤價的12.75元到2021年7月31日收盤價的25.68元計算,投資雙匯發展的年化收益率也可以達到7.25%。

再疊加近10年的平均股息率6.15%(儘管高分紅部分源於母公司萬洲國際資金需求),使得投資者的年平均收益率達到了13.4%。

長期來看,我國的屠宰業務格局當中,老大雙匯屠宰業務的市占率才2.4%,排在後面的金鑼和雨潤市占率才1%左右,整個行業前3的市占率才不到5%,相比發達國家屠宰行業市場集中度,我國仍有很大提升空間。

肉製品方面,根據中商產業研究院統計,我國目前肉類消費還是以鮮肉為主,肉製品的消費量占比僅在13%左右,對比世界平均肉製品占肉類的消費比例在45%左右,我國的肉製品消費量占比還有較大的發展潛力。

因此,儘管雙匯成長性不強,但勝在穩健,長期來看,其仍然有著廣闊的發展空間,能夠為股東提供不錯的投資回報。管理層的風險值得注意,但萬隆在8月12日辭任萬洲國際行政總裁一職,對企業更長遠的發展來說,或許是一個好的開始。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。