深扒10年保單,發現了80、90後這些秘密……

當前8090後正在成為社會和家庭的中堅力量,隨之而來的是所謂“焦慮感”和工作生活壓力,未來需要直面健康、工作壓力、家人生活支出和父母養老等方面的波動風險。除了這些原因,80、90後保險偏好還有哪些特點?

近日,復旦大學中國保險與社會安全研究中心對平安人壽10年內的保單數據進行分析,發現了80、90後人群保單背後的這些秘密,一起開看~

1

未來十年,

80後將超越70後成為購險主力軍

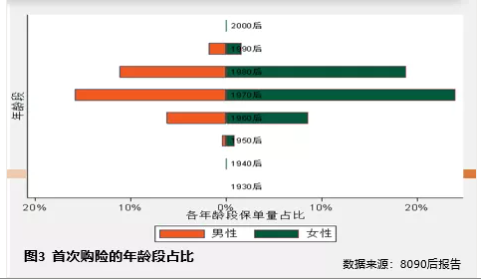

近十年來,在各年齡段群體的每年新增保單的比例中,8090後的保險購買占比越來越高,2019年8090後已占48.9%。

從初次購險人群的性別和年齡段分佈來看,80後已經已較接近70後,而考慮到目前70後比80後的財富積累時間更久、財富更多這一事實,80後在未來十年內的購險表現很有可能超越70後。

2

隨著年齡的增加,

8090後更注重全家保障

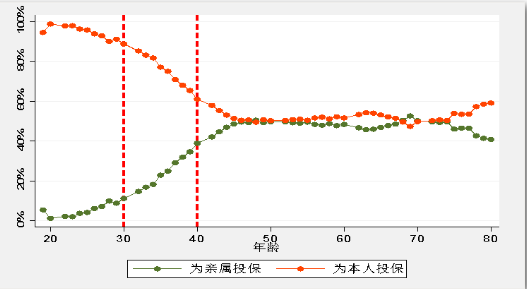

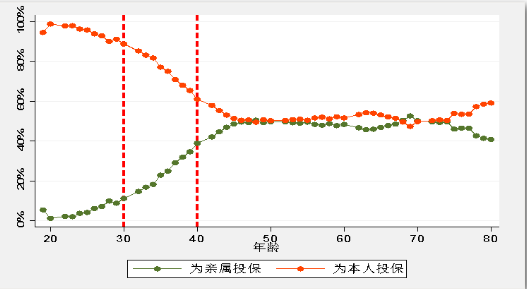

80後和90後正是投保關係轉變的關健年齡段,隨年齡增大從主要為本人投保轉變為兼顧自身和家人。這也是80後和90後城市中產必然考慮的選項之一。

3

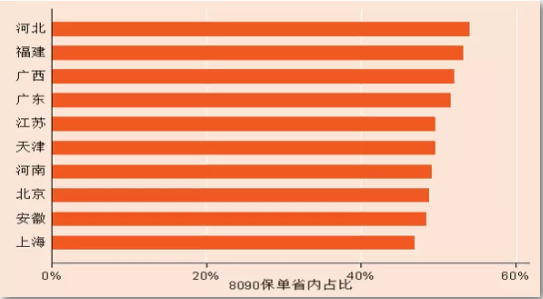

8090後保險購買呈現地區差異

東部沿海省份的8090後購險最積極

8090後保單占比最高的十個省份中,有7個為東部沿海省份。

80後和90後保單省內占比最高的10個省份

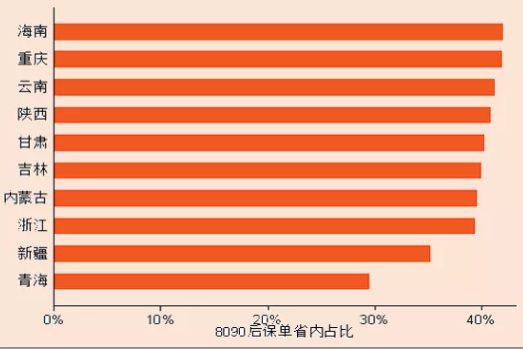

西部省份的8090後保險意識不夠強

8090後保單占比最低的十個省份中,有6個為中國西部省份。

80後和90後保單省內占比最低的10個省份

4

8090後有更強的風險規避意識

兩全險和終身壽險裏,8090後的人均保單持有量最高;除00後外,越年輕的群體持有的人均保單量越多。

5

人壽保險受8090後青睞,

家庭責任驅動投保

購買人壽保險的人群以80後為主,8090後的保險產品需求集中在終身壽險和兩全險,以定期壽險和終身壽險近5年投保年齡觀測數據顯示,平均8090後投保年齡都在31歲左右。

因大部分8090後都已走上工作崗位,肩負起養家的責任,故而為自己投保壽險的比例較高。同時,為配偶和父母考慮投保壽險也逐漸成為一種趨勢。

6

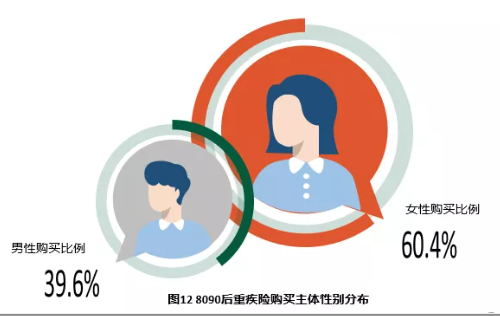

投保重疾險,

是女性安全感的重要來源

▲近五年投保重疾險的人群年齡集中在70後和80後;

▲2019年,中國8090後購買重疾險的人群中60.4%為女性,女性成為投保重疾險主要群體。

7

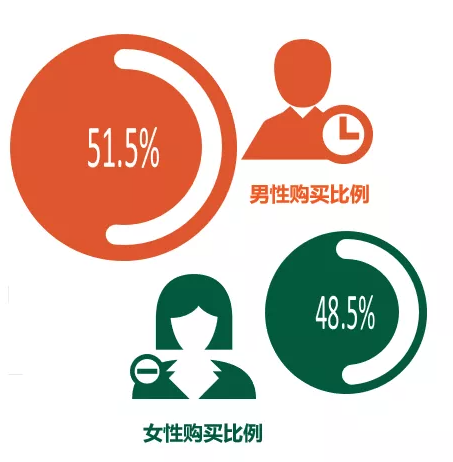

投保意外傷害保險的群體漸趨年輕化

投保意外險的主體群體年齡逐漸由80後下降至90後,2019年中國8090後購買意外傷害保險的人群中,51.5%為男性,48.5%為女性。

8

面對資金和養老問題,

8090後傾向年金險

投保年金保險的人群近三年仍以80後為主,可見投保年金保險的人群呈現年輕化趨勢。

80後較關心父母的晚年生活。他們為自己和父母投保年金保險的比例分別為50.6%和45.7%,且從人均保單量來看,80後為父母投保的年金險人均保單比90後多。

9

重疾險客戶日益年輕化,

8090後是投保主力

中國職場競爭強度大,部分崗位加班嚴重,很多80、90後沒有運動習慣,也不具備較強的運動激勵,若無外物干預,可能不會主動運動,難以保持健康的生活習慣。

很多8090後意識到自己具有罹患重大疾病的風險,並以購買重大疾病保險的方式管理財務風險。

已有產品內嵌運動激勵,促進其養成健康生活習慣的同時,也可以讓消費者獲得保障額度增長。

10

輕症保障需重視,

輕症獲賠比例高

隨著醫療技術的進步,中國醫療體系的疾病檢測能力也隨著提高,部分疾病在還未惡化成重大疾病便可被檢查出來,若患者可接受適當的治療,則可將疾病扼殺在搖籃之中。

由於工作壓力大,8090後可能患有一些可能演化成重症的疾病,但類似疾病可能沒有達到重疾險的理賠標準,所以即便買了重疾險也不能獲得賠償,這就留下了不小的風險敞口。

針對一些可能演化成重大疾病的輕度疾病進行投保,對於管理自身疾病風險十分有效。因此,保險公司用涵蓋“輕症”的形式,擴展疾病的保障範圍。

輕症保險賠付金額較低,而對應的保費也較為低廉,附加輕症有助於消費者以高性價比的方式管理疾病風險。

11

保險科技將啟動8090後健康保險市場

保險科技可以降低資訊不對稱程度,促使健康保險市場高效運行,啟動保險需求。

保險科技可以向保險公司提供關於消費者更高維度的數據,幫助保險公司更加瞭解消費者,在市場競爭的機制下,保險公司將制定更為公平的保險價格,適當的價格將啟動消費者的健康保險需求。

8090後對於保險科技接受程度較高,更願意接受可穿戴設備等新鮮事物,未來隨著保險科技積累更多地數據,若保險公司能夠更針對性的制定保險價格, 8090後的健康保險需求將進一步被啟動。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。