不僅BVI公司,連BVI有限合夥企業也要進行經濟實質報告了!

背景

根據BVI經濟實質法及相關實施細則,自2021年7月1日起,沒有獨立法律人格的有限合夥企業(limited partnerships,“LPs”)也被納入了經濟實質報告的範圍。

也就是說,除非是其他司法管轄區的稅務居民,所有BVI實體(包括外國公司和註冊在BVI的有限合夥企業)都必須報告其每年度的經濟實質狀況。

該來的總會來,只能說,BVI公司和LPs的合規成本變得越來越高了!

經濟實質報告

與是否從事“相關活動”無關

有人曾問:我的BVI公司和LPs並沒有從事“相關活動”,比如,只是純控股公司,還需要做經濟實質報告嗎?

答案很明確:是的。

無論是否從事“相關活動”,BVI實體都必須在“財務年度”(financial period)內報告其經濟實質情況,或提供稅收居民及稅收狀況的證據,以證明為“非居民”實體,從而獲得經濟實質報告豁免。

對於不從事“相關活動”或只從事“控股業務”的純控股公司,其經濟實質的申報比較簡單。但是,對於從事其他“相關活動”的實體來說(特別是知識產權業務,intellectual property ,“IP”)或想申請”非居民“豁免的BVI實體來說,則要複雜得多,往往需要聘請專業的BVI顧問、會計師或稅務諮詢師參與其中。

經濟實質報告的節點

財務年度(financial period)

在BVI公司或LPs的經濟實質報告中,有一個很重要的概念:財務年度。在這裏,其和BVI公司的稅務年度或財務年度並不天然地完全重合,而是BVI國際稅務局(the International Tax Authority,“ITA”)人為劃定的時間期限。

根據經濟實質法及相關法例,每個財務年度結束後的6個月內,BVI公司或LPs須通過自身的註冊代理(registered agent ,“RA”))來準備經濟實質申報。為確保資訊的保密,經濟實質申報只由有註冊代理通過國際稅務局的Boss(ES)系統進行。

國際稅務局對註冊於不同時期的BVI公司或LPs經濟實質的首個財務年度和截止日期做了如下劃分:

值得注意的是,BVI公司或LPs必須考慮其自身獨立的財務記錄,而非集團整合賬目。但是我們也應該看到,集團間實體的損益可能和需要進行經濟實質報告的BVI實體的分類和報告狀況密切相關,那麼,如何判斷BVI實體的實際情況就變得至關重要了。這同樣需要專業人士的協助。

經濟實質報告的類型

零申報、申報和豁免

針對不同類型的BVI公司或LPs,其在進行經濟實質報告時的要求不同,總的來說,可以分為三類:

第一類:未從事相關活動的實體的零申報(nil reproting)——這是最簡單的類別,只須在一個財務年度內提交一份零申報的報告。

第二類:從事相關活動的實體的申報——首先需要對所從事活動進行分類,判斷屬於哪一類的相關活動,然後進行經濟實質報告。通常,這類報告由註冊代理可以完成。

第三類:申請豁免的“非居民”(non-resident)——這是最為複雜的類別。為申請豁免,須提供“非居民”實體的直接母公司和最終母公司詳情,包括這些母公司的實體名稱、實體代碼和司法管轄區。

除了這些基本資訊,還須提供稅務狀況方面的證據,如:(a)其他司法管轄區稅務機關出具的信函或證明——該等信件或證明表明該實體因稅務認定為“居民”;或(b)由其他司法管轄區稅務機關簽發的該實體的稅務評估、稅務自評確認、納稅憑證,或任何其他文檔。

經濟實質報告的填寫指南

《數據模型說明》

BVI國際稅務局曾發佈《數據模型說明》(Data Model Description,簡稱“說明”),對於BVI公司如何進行經濟實質申報、需要填寫什麼資訊、不同類別活動的具體要求等,都做了詳細說明。

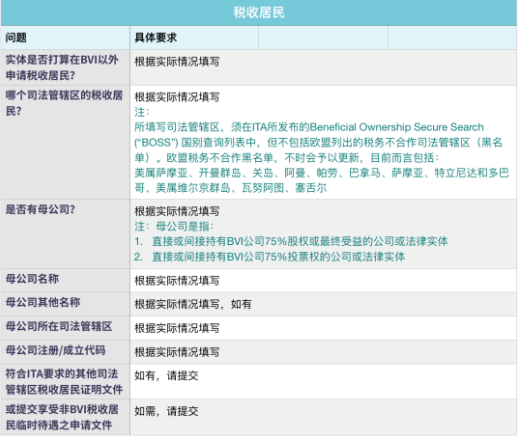

對於大家最為關心的「非居民」問題,說明中列出了非常詳細的表格作了闡釋,而且問題多達9個,相比其他資訊申報更加複雜,見下表:

需要注意的地方是,申請“非居民”的BVI實體,會觸發國際稅務局和稅務居民所在司法管轄區有關當局的資訊交換,並可能帶來後續的跟進或調查。因此,誠實申報特別重要,千萬不要耍小聰明“撒謊”,否則會為自己帶來後續的一系列麻煩。

宏Sir觀點

◉由於絕大多數活躍的實體註冊於2019年前,這就意味著首次的經濟實質報告應該在2020年6月29前提交給國際稅務局。我們假設絕大多數的BVI實體都已經熟悉了相關活動的劃分,並在對實體進行了分類後提交了經濟實質報告。

◉倘若您或您的BVI實體還未進行分類,請務必抓緊聯繫您的註冊代理,以免招致嚴重的處罰或罰款。特別是對利用BVI公司來進行上市的公司而言,尤其需要加以重視,以免影響到上市主體或相關子公司。

◉眾所周知,絕大部分的BVI公司是用作純控股的控股公司(holding company)。如果一家BVI公司是完全接受被動收入的控股公司,且其並無任何雇員,那麼,可在BVI進行零雇員申報。在這種情況下,由註冊代理提供的公司註冊地址可以被用作從事控股業務的辦公場所。這也是所謂的“簡易”申報。

◉相比較而言,從事IP活動的BVI公司在經濟實質報告時會複雜很多。除非其申請“非居民”豁免,那麼須就在BVI從事IP業務是否需要任何特殊設備,並確認其是否為“高風險IP法律實體”等作出報告。所有這些都需要提供支持材料和證據。

◉總體觀之,BVI公司或LPs的經濟實質合規變得越來越複雜,既涉及到“相關行業”又涉到“相關活動”,企業的一般法律合規人員很難獨立處理,需要尋求外部顧問的專業支持。如今,BVI公司的傳統優勢正在逐步喪失, 合規成本越來越高。或許,是時候改用香港公司、新加坡公司了!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。