港股印花稅上調30%,衝擊有限

8月1日起,港股印花稅將上調30%,由此前買賣雙方按交易金額各付0.1%,提高至0.13%。早在6月2日晚,香港特區立法會就通過《2021年收入(印花稅)條例草案》,落實本年度財政預算案中,提高股票印花稅至0.13%建議。

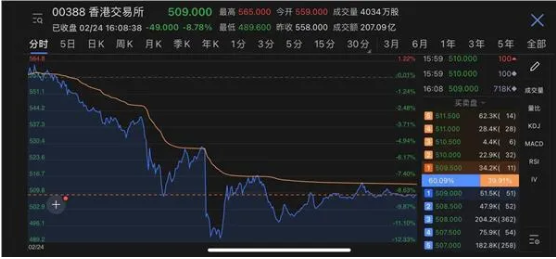

更早之前,港府2月24日宣佈,將上調股票印花稅率,消息一出衝擊港股,不僅恒生指數當日收跌近3%至29,718點,此後恒指再也沒有站回2月23日的收盤點位(30,632點)。自2月23日以來,恒指累計大跌15.25%。

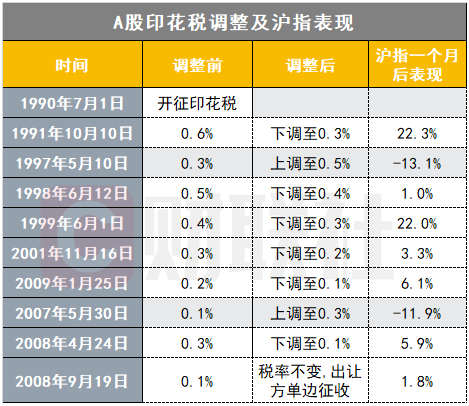

歷史上來看,自從1993年以來,香港印花稅經歷數次調整,但恒指表現不一,可見調整印花稅對市場走勢的影響不能一概而論。

香港的印花稅自1993年開始就一直處於下行通道,從1993年的0.15%逐步減至2001年的0.1%,之後該稅率維持20年不動,直到8月1日再次調升至0.13%。

與A股市場相比,當前A股的印花稅也為0.1%,自2008年9月19日沿用至今,對出讓方單邊徵收。相比恒指,印花稅調整對A股有更明顯的利空、利多影響。

港府提高印花稅的理由很簡單粗暴,就是為了提高財政收入,以維持穩健的公共財政狀況。據測算,印花稅率由0.1%提升0.13%,以2020年的成交額計算,將為香港政府多帶來192.66億港元的增量收入,2021年這一增量預計超過200億港元,將成為緩解財政壓力的重要手段。

股票印花稅對香港財政收入貢獻確實也不小。根據港交所歷年股票成交額,估算出2014年至2020年港府股票印花稅收入,約占財政收入的6%至12%。其中,2020年股票印花稅超過600億港元。

無損香港金融中心競爭力

陳茂波之前在接受媒體採訪時就指出,上調印花稅時不會損害本港作為金融中心的競爭力外,會繼續監視市場情況發展。

香港特區政府財經事務及庫務局局長許正宇同樣表示,有關調整並不會削弱香港股票市場的競爭力。他表示,在經調整的印花稅下,每10萬元的股票交易只會增加30元,相信增加交易稅並不會大幅影響投資者進行買賣的意欲。許正宇又指,本港市場的競爭力主要建基於成熟的金融基建、優良資產質素、本港資金自由進出、完善的法治及司法制度,以及內地和香港市場緊密的經濟聯繫。

提高交易摩擦成本

中金公司之前點評香港上調印花稅時指出,此舉對股票市場影響主要在於提高交易摩擦成本。從市場交易額角度測算,自2020年7月以來,港股日成交金額在1000-2500億港元左右,平均為1300億港元左右(其中,2020年滬市港股通買盤+賣盤平均每日成交130億港幣,深市港股通為113億港幣)。如果將交易印花稅提升0.03%,粗略估算對應每天約3900萬港幣新增成本。

國泰君安也在之前的點評中稱,稅率上調短期利空,隨時間推移影響消散,長線資金交易衝擊有限。根據國際經驗來看,徵收印花稅目的多為規避風險,並保持市場穩定性,缺陷在於提高了交易成本。考慮到提升金融行業的競爭力,下調或取消印花稅是海外市場主流方向。典型的上調印花稅案例可借鑒A股1997年與2007年,上調後短期對市場有一定擾動,中長期負面影響消散,更多應關注基本面和流動性等因素。

風格來看,對於小盤股影響較大,而對於大盤股影響相對較小。本次印花稅稅率的提高,占全部交易稅費比例27%,但單邊實際成本上升僅0.03%,對於短期高頻交易者而言衝擊較大,對於長線資金衝擊有限。

下半年港股波動料加劇

國金證券分析師江華偉分析,港股在印花稅率提高的衝擊下大跌,是因為本身已高估。高估值的市場本來就很脆弱且敏感,稍有利空,市場就會過度反應。他認為,只要港股高估值沒消化掉,港股的波動必然加劇。

券商中國引述市場專家指出,從印花稅專案來看,此次提升的絕對值很小,對於長期投資者幾乎沒影響,受到衝擊的是高頻交易等手續費敏感的投資者。

光大證券分析師秦波則認為,目前港股市場調整主要受到風險偏好的影響,反壟斷措施不斷升溫,中美關係面臨新一輪的不確定性,加上香港將於下半年進行立法會選舉,可能為下半年的港股造成持續波動。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。