報告出爐!居民配置最多的資產!

7月14日,上海交通大學上海高級金融學院發佈《中國居民投資理財行為調研報告》,根據報告,我國居民對(理財)收益期望偏高,但實際收益往往不是很理想,追漲殺跌現象普遍存在。

對收益的預期很高。根據統計,37%的受訪用戶對於投資的年度期望收益在5%以內(包括“不虧就好”),23%的用戶收益期望在5%-10%,而20%左右的用戶收益期望在10%-20%。

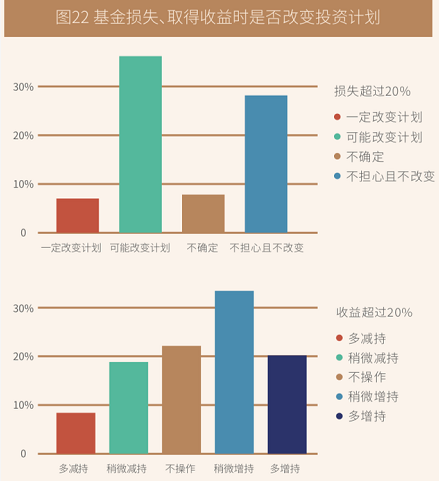

對風險的承受力不足,追漲殺跌現象嚴重。數據顯示,當面臨損失超過20%時,35%的投資者可能會改變;當收益超過20%時,近50%的個體選擇增持。

居民多數認為自己不具備產品挑選能力或挑選能力較弱,特別是理財資產規模較小的群體。

很多人對理財收益期望過高,但實際上理財市場永遠只有一個定律,那就是高收益高風險、低收益低風險。

銀保監會主席郭樹清曾說過:收益率超過6%就要打問號,超過8%就很危險,10%以上就要準備損失全部本金。

這話是有依據的。2020年中國GDP增長是2.30%,2019年中國GDP增長是6.1%。GDP的增長率可以理解為創造財富的速度或國家的資產收益率,那麼過去兩年2.30%、6.1%靠什麼來創造?

當然是勞動、資本、土地、知識、技術、管理、數據等生產要素。也就是說多個生產要求綜合起來才創造了2.30%、6.1%這樣的收益,那麼如果是單個資本(資金)呢?能創造多少收益?肯定會更低。

考慮2020年出現疫情,2.30%的GDP增長率不具有普遍參考性,採用2019年的6.1%更科學些。

所以對於固收類理財來說,當收益率超過6%時確實要值得警惕的。

現在市場上的固收產品主要是銀行存款、銀行理財(固收類)、貨幣基金、債券、信託等。我們買這些產品,我們的錢最終還是會進入實體經濟、進入企業帳戶裏。比如我們在銀行存款後,銀行會拿去放貸,銀行給我們一年的存款利率可能是1.8%這樣,銀行去放貸貸款利率可能是5%這樣。我們買債券,如果是企業發行的,這些錢還是被企業借去了。如果企業給我們的收益率是5%,那麼它的資產回報率起碼也要超過10%吧?

可見,我們的所有理財收益率都取決於GDP增長率、企業投資回報率(比如淨資產收益率、總資產收益率)。

數據顯示:2019年3638家上市公司整體的淨資產收益率9.28%。這還是淨資產收益率,如果是總資產收益率更低。也就是說在這樣的背景下,一方面想低風險,另一方面又想期望過高收益率是不現實的。

要想提高風險率,只有一個辦法,那就是提高風險承受力。

就像我上面所說的,我們的所有理財收益率都取決於GDP增長率、企業投資回報率。GDP增長率和企業投資回報率是相輔相成的。經濟好了,企業業績自然不錯;企業經營得好了,國家經濟也不會差,

2019年上市公司淨資產收益率9.28%,但這是平均水準,有些是虧損的,而有些則是很高,比如達到100%。這是高收益,但也對應著高風險。因為你的資金投資到的企業也有可能是虧損的。你有50%的機會獲得高收益,但也有50%的概率出現虧損。

總之,高收益高風險、低收益低風險。

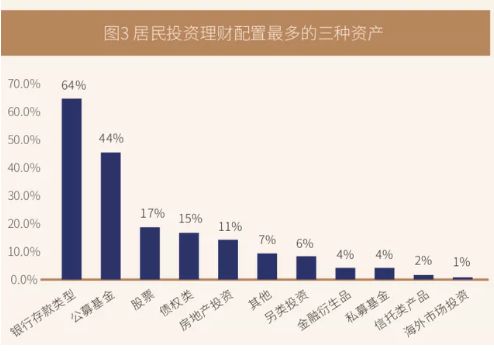

報告還顯示:中國居民配置最多的三類資產分別是:有64%的受訪者配置了銀行存款類資產,其次是公募基金(占比44%),股票(17%)。

資產配置人均占比最高的資產是銀行存款類,再看下央行數據到了今年3季度末住戶存款餘額已經近100萬億。

報告顯示:72%的受訪用戶願意持有基金的時間在一年以內,這其中有27%的用戶不願意持有理財產品超過三個月。

這說明我國居民理財風險偏好略低,對流動性要求更強,這也能解釋了近幾年貨幣基金(餘額寶)、銀行現金類存款為何興起的原因。

有意思的是這份報告顯示:受訪人群中房地產投資僅占11%,排在第5個。這與我們現實生活中的理解有差異。

根據央行此前發佈的《2019年中國城鎮居民家庭資產負債情況調查》,居民住房資產占家庭總資產的比重為59.1%,但為何僅有11%的受訪人群配置了房地產呢?

可能的解釋是:1、中國居民住房自有率雖然高(90%以上),但絕大多數是首套,只是用來居住,而並非用來投資,直接用來投資的占比不高。2、統計存在誤差。

總結

1、我國居民投資風險偏好略低,產品挑選能力略弱,可投資資金規模較小(37%的居民的可投資產低於1萬元,可投資產超過30萬元的居民只占11%),因此對多數人來說不太適合直接投資股票,畢竟股票是對專業性、資金、風險承受力要求較高的投資。

對於風險承受力最低的人群來說,還是銀行存款、銀行現金類理財、貨幣基金等現實些。對於風險承受力稍高的人群來說,可以考慮混合基金,風險承受力更高的可能考慮股票型基金。

2、如果有較大規模的閒置資金,房產也是居民資產配置的不錯選擇,特別是核心城市、人口有顯著增量的城市房產。畢竟房產可能是目前唯一一個風險略低,而收益略高的資產了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。