稅務局與銀行數據共用通道建立,中國避稅最後一道大門關閉

日前,據新聞報導,2021年7月9日,國家稅務總局四川省稅務局與中國人民銀行成都分行在成都舉行數據交換合作備忘錄簽署儀式。該備忘錄簽署後,四川省稅務局與中國人民銀行成都分行將對稅收收入情況、相關違規案例等6個方面的數據進行定期或按需及時分類化傳輸共用,在資訊共用、數據運用等方面開展深度合作。

隨著國家相關部門的政策出臺,以及國家稅務系統數位化改革的推行,稅務部門和銀保監部門和銀行業金融機構的合作不斷深化,各地稅務部門的數據共用平臺也逐步建立,針對個人銀行帳戶的稅務監管越發嚴密。

境內基於數據共用的個人帳戶監管

從2017年起,國務院辦公廳出臺了關於完善反洗錢、反恐怖融資、反逃稅監管體制機制的意見,明確了反洗錢行政主管部門、稅務機關、公安機關、國家安全機關、司法機關以及國務院銀行業、證券、保險監督管理機構和其他行政機關組成的洗錢和恐怖融資風險評估工作組的工作思路,要求各部門發現異常,互相分享資訊,各地稅務局與銀保監部門和銀行業金融機構的合作不斷深化,深圳、南京、寧波、重慶等地稅務局均有搭建“稅銀互動”資訊共用平臺的計畫。

除了文章開頭所提到的四川省稅務局與中國人民銀行成都分行的數據交換合作備忘錄的合作,早在2021年2月24日,四川省稅務局就已經與銀保監會四川監管局簽訂了數據共用交換協議。協議明確了涵蓋數據用途、數據交換類別、清單管理、數據審查、保密安全等二十條具體內容,規定了制度性數據交換和一次性數據交換兩類數據交換模式。

除了和銀保監會、銀行金融機構等的合作之外,各地的稅務局也加大了數據共用合作的力度。2020年起成都稅務局和重慶稅務局就開始推行川渝稅收征管服務一體化,積極推動川渝涉稅數據共用,2020年7月,聯合協調總局在雲平臺搭建川渝涉稅數據交換私有空間,打通了川渝稅務數據交換通道。一年來完成了3批9418戶次“實名異常企業”“走逃(失聯)企業”“黃金手機票風險企業”等高風險企業票流數據和關鍵人員資訊交換,聯合開展風險分析,研究發票虛開新動向。深化數據交換共用,完成2.1萬戶千戶集團企業名冊數據和77戶重點製造企業經濟調研數據交換共用。

長三角各省份、廣東省等地均開展了與其他地區稅務局的合作,南京、深圳、寧波等市的稅務數據共用平臺也正在搭建之中。可以說,在大數據的支撐下,各地區稅務機關之間已進入資訊即時共用的階段,互相之間協同作業、精准定位、高效服務。稅務機關的跨區域數據互通,為企業帶來了很多便利,現在大部分的業務都可以線上操作、一網通辦,如電子營業執照、電子印章、電子發票等。但數據越來越準確、資訊越來越透明,企業經營也就面臨更嚴格的考驗。

國際間個人金融帳戶監管

在數據共用共通,稅務機關與金融機構合作執法的情況下,我國境內個人帳戶已經面臨如此嚴密的監管,那麼國際間個人金融帳戶又受到怎麼樣的監管呢?

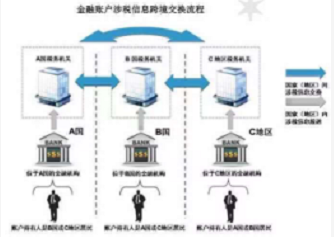

目前國家間稅務的監管主要是通過CRS,即共同申報準則(Common Reporting Standard,簡稱CRS),又稱"統一報告標準"。CRS的提出者是經濟合作與發展組織,也就是OECD(經合組織)。而概念是來自美國的美國海外帳戶稅收遵從法(FATCA),CRS旨在推動國與國之間稅務資訊自動交換。

那麼,CRS到底是怎麼發揮作用的呢?舉例來說,中國和新加坡採納"共同申報準則"(CRS)之後,某中國稅收居民在新加坡金融機構擁有帳戶,則該居民的個人資訊以及帳戶收入所得會被新加坡金融機構收集並上報新加坡相關政府部門,並與中國相關政府部門進行資訊交換,這種交換每年進行一次。理論上講,中國稅務部門將掌握中國稅收居民海外資產的收入狀況。

CRS所要交換的資訊如下:

·覆蓋的海外機構帳戶:幾乎所有的海外金融機構,包括銀行、信託、券商、律所、會計師事務所、提供各種金融投資產品的投資實體、特定的保險機構等。

·覆蓋的資產資訊:存款帳戶、託管帳戶、有現金的基金或者保險合同、年金合約,都要被交換。

·覆蓋的個人資訊:你的帳戶、帳戶餘額、姓名、出生日期、年齡、性別、居住地,都要被交換。

總而言之,不論是境內還是境外,目前稅務機關對於個人帳戶的監管核查越發嚴格,如果企業沒有做好財務合規,將面臨極大的監管壓力,稍有不慎,便會面臨處罰,嚴重的,甚至會有刑事責任。

稅務銀行聯合執法案例

從第一部分對於境內境外的監管政策及措施可知,目前的稅務監管力度不斷加大,為企業的財務工作帶來了很大的挑戰。據統計,2020年1月1日至12月31日,共有27家上市公司因財務造假事宜被證監會/證監局行政處罰。其中上海主板9家,深圳中小板14家,創業板4家。

如今,稅務稽查不僅要查公司的帳戶,更會重點稽查公司法定代表人、實際控制人、主要負責人的個人帳戶,一旦被稽查,不僅需要補繳稅款,還要繳納大量滯納金和稅務行政罰款,構成犯罪的,更要承擔刑事責任。

2017年6月,眉山市某商業銀行依照《金融機構大額交易和可疑交易報告管理辦法》向眉山市人民銀行反洗錢中心提交了一份有關黃某的重點可疑交易報告。眉山市人民銀行立即通過情報交換平臺向眉山市地稅局傳遞了這份報告。

黃某在眉山市某商業銀行開設的個人結算帳戶,在2015年5月1日至2017年5月1日期間共發生交易1904筆,累計金額高達12.28億元。這些交易主要通過網銀管道完成,具有明顯的異常特徵。

其帳戶大額資金交易頻繁,大大超出了個人結算帳戶的正常使用範疇。其帳戶不設置資金限額,不控制資金風險,不合常規。黃某本人身份複雜,是多家公司的法定代表人,其個人帳戶與其控制的公司帳戶間頻繁交易,且資金通常是快進快出,過渡性特徵明顯。

最終,稅務查出來黃某2015年從其控股的眉山市公司取得股息、紅利所得2億元,未繳納個人所得稅4000萬元。黃某由於不依法申報納稅,逃避繳納稅款數額較大並且占應納稅額10%以上,其行為已觸犯刑法,被判處逃稅罪。

財務合規是企業和自然人唯一的選擇

在銀行和稅務機構開展合作之前,雖然根據稅收征管法規定,稅務有權查詢個人和企業銀行帳戶,但是程式和掌握的資訊有限,執法力度往往打折扣。

但從2018年開始,各地金融機構與稅務、反洗錢機構合作不斷加大,老闆私人帳戶與公司對公戶之間頻繁的資金交易都將面臨監控。

在如今的數據共用的背景下,不管是境內還是境外,稅務局監管和執法的力度都越來越大,稍有不慎,便會面臨處罰,嚴重的,甚至會負刑事責任。

建立企業財務合規體系,防範合規風險,保證企業基業長青。合規不是一蹴而就的工作,一個良好有效運行的合規體系一定是通過經年累月的努力建設而成的。

整個過程可以參考ISO37301國際標準《合規管理體系——要求和使用指南》,作為一部給國際上所有組織,無論是營利還是非營利,是私有還是公有的組織的合規體系建設指南,這份標準總結歸納了從規劃到實施合規體系的最佳實踐做法,然後用標準語言將要點表述出來。

建立完善的財務合規需要與企業整體的合規管理體系結合起來。ISO37301採用PDCA理念完整覆蓋了合規管理體系建設、運行、維護和改進的全流程,基於合規治理原則為組織建立並運行合規管理體系、傳播積極的合規文化提供了整套解決方案。

合規並非是企業生產經營的“絆腳石”,對風險的識別和管理恰好是企業的機遇之在。合規能有效地整合企業的三道防線,把企業的短板給找出來——決定企業資產的多少是短板和漏洞——千裏之堤毀於蟻穴就是這個道理,所以任正非說得好:合規就是要讓企業多打糧食。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。