為什麼要買重疾險?一組數據告訴你答案

有朋友说周圍經常有人勸自己買個重疾險,也經常有保險公司的人推薦自己買重疾險,但是,他感覺根本看不明白重疾險,很想弄清楚重疾險到底有沒有必要買。

今天,小編就寫篇重疾險的科普文章,給有同樣困惑的讀者講一講,為什麼一定要買重大疾病保險?

相信下麵的內容完全可以讓你理解的很透徹。

01、人一生身患重疾的概率有多大?

很多人如果去保險公司諮詢重疾險,都可能會聽過這麼一句話:據衛生部的數據統計,人一輩子罹患重疾概率高達72%!

很多人表示保險公司這麼說,完全就是想嚇唬人,然後好賣他們產品。

那這個數據到底是不是真的呢?

接下來,小編將從中國銀保監會披露的真實精算數據,來告訴你,人一輩子罹患重疾的概率有多少?

為了便於你進一步理解,小編先帶你定義一下什麼是重疾。

重疾,就是重大疾病,也可以叫做危疾,一般符合以下特徵的,可以稱之為重疾:

患病後對人體傷害很大,治療費用高,治癒難度大。除此之外,罹患重疾過程中,大多數人會短暫或永久的失去工作能力,也就沒了收入,進一步個人或家庭財務也受到極大的影響。

那麼,重大疾病發生的風險有多高呢?

下麵就是小編用中國銀保監會統一定義的25種重大疾病發病率數據來測算的重疾發生的概率圖。

數據來源:中國保監會頒佈的《中國人壽保險行業經驗生命表(2000-2003)》非養老金生命表以及《中國人身保險業重大疾病經驗發生率表(2006-2010)》,並按照精算模型進行推算。

根據目前公佈的數據進行統計,整體來說,男性一輩子患重疾概率平均是74%,女性平均概率是68%。

由此看來,保險公司提到的:人一輩子罹患重疾的概率是72%,這個數據還說少了。

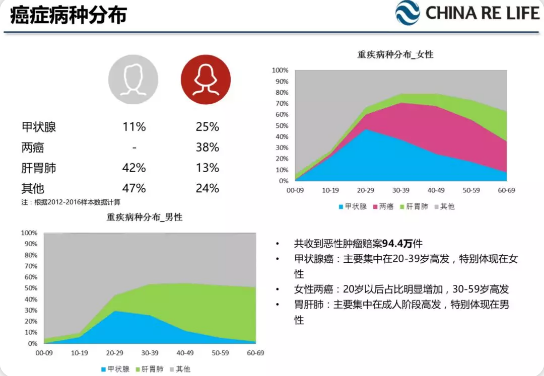

還有一個重要方面需要注意,女性在60歲前的罹患重疾時,癌症佔據絕對的比例,尤其是甲狀腺癌、乳腺癌、宮頸癌等等。

在女性進入30歲後,癌症發病率會是一個明顯的提高。

數據來源:中再壽險《重大疾病保險深度解析》

男性重疾中,癌症占比也很高,占比多的是甲狀腺癌、胃癌、肺癌和肝癌。

另外提醒大家:男性重疾中“冠脈搭橋”和“急性心梗”占比也相當高,但大概率病症會在中老年階段才到了符合重疾賠付標準的地步。

重疾會給家庭帶來毀滅性打擊嗎?

重疾的到來不僅在於對身體上,高昂的治療費和康復費,還存在因不能及時治療導致的英年早逝,進而讓家庭財務存在了坍塌的風險。

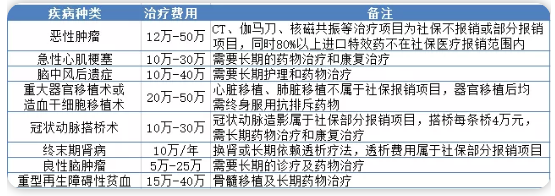

那究竟重疾的治療和康復成本是哪些呢?

下圖是發生頻率最高的8種重大疾病的治療及康復費用統計:

國家的城鄉居民大病醫保專案,一定程度上緩解了居民遭遇大病或重病時醫療費用支出,可仍存在不小的限制。

由於每個地方經濟不同,醫保報銷的比例也有差異,再加上地區醫療資源分佈不均衡,使很多重疾患者選擇異地就醫,報銷的限額會受到很大影響,自己承擔的費率成本會大幅上升。

儘管現在政府放開讓一些靶向藥進入醫保報銷目錄,但是也常常出現“藥難買”的情況,就像我們看過的電影:我不是藥神。相信大家都有很大的感觸。

客觀存在的重疾發生率、重疾醫療資源地域分佈不均帶來的高昂治療和康復費用(自付部分),以及罹患重疾本身導致不能工作帶來收入損失等,讓普通百姓在考慮自己未來可能遭遇重疾時,還是希望在不幸遭遇重疾時,能持幣在手,治療和康復才有底氣!

02、市面上的重疾產品有哪些特性?

既然重疾風險存在,老百姓又對「患病拿錢更靠譜」有著執著的認知,那麼國內保險公司就順應開發了大量一次性賠錢的「給付型重疾險」。

從最開始只有一次重疾,到後來重疾多次賠,到後來有保險公司把死亡責任和重疾責任拆開,演化中只保重疾的“純重疾險”,市場上的產品可謂層出不窮。

但是大家注意:

市場主流重疾險產品不管怎麼設計,都擺脫不了一個基本形態:保障的期限都比較長,至少30年、保到70歲,最常見是保終身。

總結一下就是:

1、在50歲前,1年期產品對比長期險有價格優勢,但是在50歲以後,因為重疾發生率的快速攀升,我們即便是用了行業表的7折進行計算,1年期重疾險的保費已經全面並快速超過了長期險。

2、因為產品供應的問題,未成年人階段的1年期重疾險,根本幹不過現在的定期兒童重疾險,而在重疾發病概率最高的50-80歲這個年齡段,1年期重疾險的產品幾乎市場絕跡。

所以,總結起來一句話:1年期重疾險,最合適就是在青壯年階段做短期過度或短期加保用。

因為「長期險必須具有現金價值」的關係,市面上熱銷的這些長期重疾險基本上都具有一定的儲蓄功能,如果還學香港的產品,健康險本身可以分紅,那麼儲蓄功能將更明顯。

中國人自古就對儲蓄有天然的好感,所以,這樣一來,長期健康險、特別是保障終身的產品,它們的儲蓄特點也更符合我們的傳統理念。

所謂的「對症下藥」,讓產品的賣點符合消費者所需所想,才能讓產品更好地賣得出去。

03、重疾險是騙人的嗎?

很多人買了重疾險,但也存在那些反對聲音:重疾險理賠標準太嚴,疾病定義很多坑,導致最後啥都賠不了。

那麼存在這樣的情況,往往是大家看自己的保障需求時,只看到一款重疾險。

有的時候,小編在幫讀者做已有保單檢視的時候,小編發現,竟然有接近90%的人,都買過、且只買了一張重疾險保單。

他們的買保險的邏輯都極其相似:小病靠國家(醫保)、養老靠國家(養老)、大病才靠保險。這個其他,都靠買了重疾險來解決了!

當小編建議他們要從重疾、醫療、壽險、意外險四個方面來考慮搭配保險方案時,很多人還是認為重疾險才是必須的,買了就萬事大吉了。

小編也只能歎氣,不希望未來他們被血淋淋的事實教育後,來證明小編才是對的。

其實,生活中的諸多風險,重疾(罹患重疾後的收入缺口)只是其中一部分,我們還面臨著:英年早逝(過早身故後的收入缺口)、意外殘疾(長期護理缺口)、大額醫療開支(普通->嚴重疾病過程的醫療費缺口)、缺養老錢(養老收入缺口)等問題。

這些問題都不是一張重疾保單能夠解決。

這也是為什麼小編一直規勸的:買保險請不要只盯著一張重疾險。

小編也經常跟大家強調:

重疾險和醫療險,是組合投保的,二者不衝突。重疾險管嚴重疾病後的收入補償和康復成本補償,醫療險管醫療費用報銷。

小編一直宣導大家要明明白白買保險、實實在在獲得保障。

下麵是小編給大家的購買保險時的一些建議:

1、買保險前

別衝動,根據自己需求去瞭解這些需求該用什麼產品來匹配,搞清不同產品的保障範圍和責任免除範圍,確定合適的保險組合,別僅僅盯著一張重疾保單!

2、買保險時

牢牢抓住投保流程的每一環節,健康告知務必做好誠信告知。明確瞭解自己買了什麼保險、保障範圍、免除賠償責任等等。不要忘記對理賠流程的瞭解,申請時效、申請通道、有沒有第三方協助理賠等。

3、買保險後

用適當的保單管理工具,管理好自己的保單,定期(2-3年)就拿出來看看是否符合當下的保障訴求、是否要加保。如果發生保險事故,應該及時向保險公司提出理賠申請。如果遇到任何不公待遇,拿起我們的法律,律師、保監局都是我們可以求助的對象。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。