中國存款利率為什麼一定會下降?

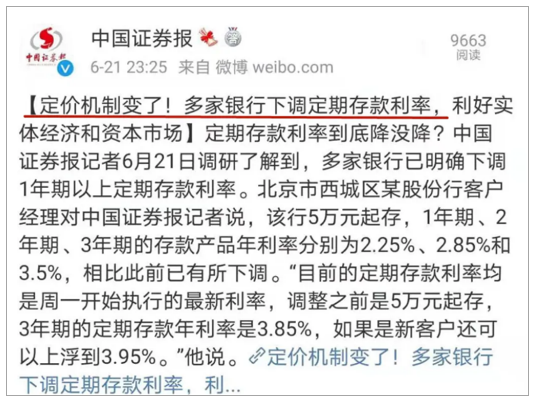

6月22日,因為商業銀行存款利率報價方式的改變,很多銀行,包括四大行下調了一年期及以上的存款利率。

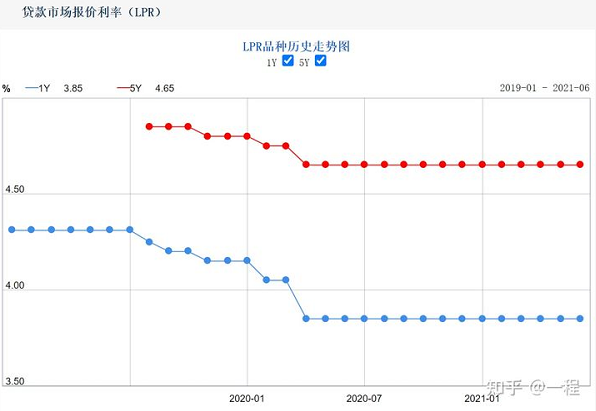

2019年全面推進LPR使用以來,LPR報價也穩步下降。

2019年,中國人民銀行原行長周小川在創新經濟論壇上表示,“實際上我們中國還是可以儘量避免快速地進入到這個負利率時代”。這意味著,從監管層釋放出信號,中國也不可避免地會進入“低利率”甚至“負利率”時代。只不過是“避免快速地”進入。

以上種種情況,都提示我們,存款利率下降是長期趨勢。

這是個結果,或者說趨勢,背後的原因是什麼呢?

存款利率短期有升有降是政府調控經濟的手段,而長期利率結構的改變是大的趨勢。

一、利率市場化

關於利息率,我們總是要講一個基本概念:“利率是錢的價格”。

我們存到銀行的錢,銀行給我們利息,根本原因是有人從銀行借錢,而且給了更高的利息。(銀行只是個中介,資訊仲介、周轉仲介、信用仲介。)

那麼利息率——包括存款利息率和貸款利息率,是多是少誰說了算呢?也就是說,存、貸款中,錢的價格是怎麼制定的呢?

對比來說,非市場化(或者說“官定利率”),就是央媽(也就是央行)說了算,而市場化,就如同我們買饅頭、寄快遞一樣,價格是市場說了算,也就是由供需雙方決定。

中國在相當長的時間是屬於官定利率的,改革開放以後,在金融領域利率改革也沒有立即開始。

在利率管制時代,政府以行政手段制定銀行的存款、貸款利率(稱為“法定利率”或“官定利率”)。根本目的,根本是為了定向支持特定的部門,實現其經濟目標。同時,官定利率有助於在一定的階段防範金融風險。

改革開放以後,在市場經濟快速發展的背景下,金融市場化也會推進。

利率市場化是實體經濟發展到一定程度之後,金融發展的必然選項。

因為市場化的利率把資金的定價權給了商業銀行,商業銀行就可以在評估企業風險以後,對不同風險等級的貸款對象實現差別化的利率,這樣有助於資金更有效率地進入實體經濟,滿足企業對資金的需求。

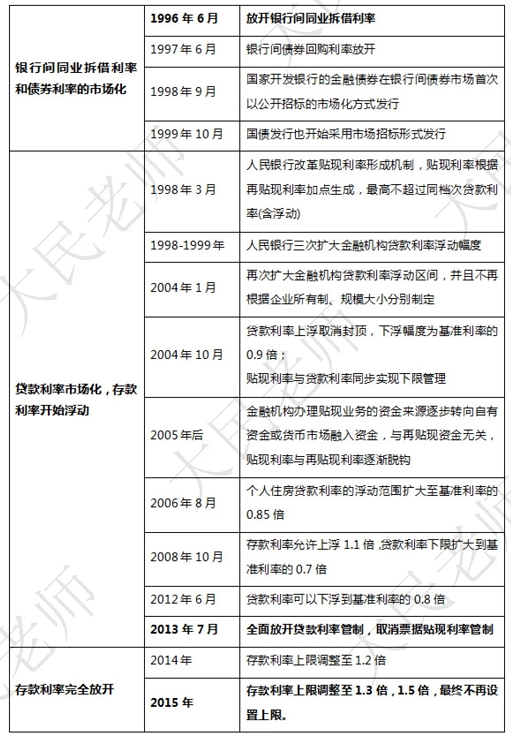

中國的利率市場化進程遵循的是“先外幣、後本幣;先貸款、後存款;先長期、大額,後短期、小額”的循序漸進的改革思路。

從1993年政策確認開始,經歷了三個階段,沿著“貨幣市場-貸款利率-存款利率”的順序進行改革。

2015年10月,央行放開了對存款利率的行政性管制,金融機構可在存款基準利率基礎上自主確定存款實際執行利率。至此,中國利率市場化進程在形式上基本完成。

實際上,目前存款利率仍然受到兩條線的影響和控制。

第一,是央行還會通過政策利率,影響貨幣市場利率、貸款利率來影響存款利率。

第二,是行業自律——為了防止銀行在存款上惡性競爭,全行業繼續實施存款利率行業自律,不同地區不同類型銀行約定存款利率上浮的自律上限,對存款利率繼續構成了一個無形的天花板。

二、降低實體經濟融資成本

存款利息率與貸款利息率是一個硬幣的兩面。

關於利息率,我們再強調一下:“利率是錢的價格”。

對於存款人,或者投資人而言,存款利率就是“我借錢給別人用”的價格。這個價格自然是越高越好。

對於融資方而言,貸款利率就是“用錢”的價格。這個價格自然是越低越好。

實體經濟發展很重要的一個要素就是借錢的成本,或說融資的成本是高還是低。

我國銀行體系長期遭到詬病的就是“貸款利率太高,企業融資成本高”,和“中小企業無法獲得貸款”。

在非市場化利率機制下,會導致資金資源錯配,也就是好企業貸不到錢。而實施利率市場化,有助於有意願、有能力付利息的好企業、好經營者、好專案優先得到資金,讓資金資源各項配置的通過市場化達成機會成本最小,整體收益最大。

中國在下一步發展中,一定會重視中小企業的融資問題,那麼利率市場化以降低實體企業的融資成本勢在必行。

三、利率市場化的必然結果就是存款利率下降。

利率市場化,意味著銀行有衝動降低貸款利率——來吸引更多人貸款,或者提高存款利率——來吸引更多人存款。

在這兩個驅動因素中,“提高利息拉存款”相對簡單,但能否貸款出去才是銀行能掙錢的根本和關鍵,所以最終,利率“應該”去反映企業貸款的意願和能力。

而且,利率市場化對商業銀行的挑戰主要體現銀行自己在風險控制方面的能力。假如銀行給儲戶的利率太高了,貸出去的利率太低了,或者貸款收不回來,會發生什麼呢?

在過去,央行利率管制時代,出現風險最終由國家兜底。所以,銀行經營沒有責任,也沒有動力。而改革以後,利率價格可以自己來定,那麼相應地,銀行風險也要真正自擔。

這個風險自擔的機制傳導下來,就是:銀行存款法定保本保息,但極端情況商業銀行可以破產,銀行破產對個人住戶實行銀行存款保險制度(最高保50萬)。

2019年真正發生了包商銀行破產清算。

正是因為這樣的新的風險機制,銀行在相應的風險控制機制下,整個銀行體系的“無風險收益率”,也就是存款利率不可能很高,必然引入“有風險的理財產品體系”,必然存款利率要下降。

四、人民幣國際化背景下的利率下行趨勢

隨著中國經濟的強大,人民幣國際化是必然趨勢。

人民幣國際化背景下,資本專案可兌換、利率市場化、匯率市場化是一個整體的框架。

簡單講,如果人民幣的利率高,而全球其他主要貨幣的利率低,那麼就會有流動的錢進來套利,這是不利於中國的。現在是沒有放開資本流動,也就是官方管道的錢進不來。但一旦人民幣要國際化,就是人民幣要出去,同時允許外資進來,那麼人民幣的利率降下來就是提前的必然。

總體而言,目前存款市場利率定價已經形成了一套“市場化”的機制,這個機制下,結合人民幣國際化的進程,中國也必將進入低利率時代。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。