做好這7步,財富積累什麼時候都不算晚

管理財富從任何時候都可以開始,儲蓄和投資不是人生某個特定階段才能做的事情。如果你知道如何正確管理自己的財富,你可以在40多歲開始存錢,獲得和20多歲開始存錢的人一樣的結果。作者在文中提供了財富積累的相關建議,其中最有力的建議莫過於永遠記住你為什麼要存錢了,因為它會幫助你激勵自己,讓你的每個決定都有意義,重要的是要開始並堅持下去,那就永遠不算晚。

來源:36氪神譯局

致富的帖子無處不在,其中有不少都鼓吹成為百萬富翁的關鍵是“在你20多歲的時候就開始儲蓄,感謝神奇的複利。”但是,我相信無論你處於什麼階段,都有可能積累一大筆錢。

那是因為致富的途徑不是唯一的,而且你年紀大了以後存錢比年輕的時候還要容易。

很多人在20多歲的時候,除了存錢,還有其他更重要的事情要做,比如還清債務、買車、買房、旅遊,甚至生孩子。而年齡大了之後可能並沒有這些開銷。

當你年紀漸長,由於這些經歷,你可以賺更多的錢,而且可以花更少的錢。因此,“在20多歲開始存錢”這條建議並不適用於所有人。

重要的是,當你願意這麼做的時候,你需要知道該從哪里著手。因此,如果你想積累財富,不管你想從什麼時候開始,可以考慮遵循以下7個步驟。

1.找出你想要存錢的原因

這一步是最重要的一步,因為要改變舊習慣並開始新的生活,你需要有強大的動力。而最好的動力莫過於知道你為什麼想做一件事了。

一旦你有了這個動力,它就可以阻止你買那些不需要的東西了,同時督促你把錢花在刀刃上。

例如,說“我想存錢是因為我想買房子”是不夠的,你需要澄清為什麼這所房子對你是如此重要,以及當你擁有一所房子時你可以做的所有事情。

當你的動力變得強大時,你會選擇控制自己的欲望,並開始節省任何不必要的開支。

在年初,我做的最適合我存錢的事情是制定一個“預算目標”,其中包括我想買的所有東西或用我的儲蓄做的事情,以及我必須存多少錢來實現它。這樣,我就有了一個具體的目標清單,可以查看如果我想把錢花在我的清單之外的東西上,我可能會失去什麼。

2.根據你當前的情況調整所有的一般性建議

網上有上百萬條關於儲蓄和投資的建議:如何做預算、如何使用信用卡、根據你的風險水準確定最佳投資方案等等。

然而,這些建議並不總是適用於我們當前的實際情況。

所以第一步是將所有這些建議根據你自己的實際情況進行調整,建立你自己的儲蓄理念,然後盡你所能去做就好。

例如,有些人不擅長使用信用卡,所以他們不應該辦理任何信用卡。雖然有些人信用很好,但在這種情況下,我建議考慮一下信用變現的最佳方式,把所有可能的優勢都充分利用。

設定能激勵你存錢的財務目標,而不是每個人都在嘗試的目標。

最好的方法是將這些技巧分類,然後為每一個創建一個計畫,這樣一來你就會知道哪一個是管理這些領域的最佳方法:

預算計畫:根據你目前的情況,花錢的最好方法是什麼?很多人會採用50/30/20的原則(50%用來買需要的東西,30%用來買想要的東西,20%用來儲蓄),但是你可以根據你的生活方式來調整這個比例。

信用卡和債務:如果你有良好的信用,搜索最適合你的需求、並在你消費時幫助你省錢的信用卡。如果你擅長貸款,可以考慮最優惠的利率,並制定一個分期付款計畫,根據貸款類型在5-10年之內還款。

投資:研究一下你是哪種類型的投資者,你能承受多大的風險。這樣你就知道該閱讀和閱讀哪些類型的投資文章了。如果你不擅長處理損失,那麼加密貨幣或交易並不適合你。

把這些建議與你當前的現實相結合,制定一個真正適合你目標的計畫,而不要因為那些你無法遵循的誇張建議而感到疲憊或壓力重重。

很多人不存錢是因為他們從未存過錢,同時卻得到了一些不合適的建議,所以在經歷了幾個月之後,他們覺得存錢和投資並不適合自己。

3.盡可能把決策自動化,這樣你就不用自己決定了

如果你想獲取金錢和財富,那就需要盡可能地將意志力從這場比賽中剔除,並將其替換為一個不允許你失敗的系統,最好的方法就是耐心等待並確保你能夠持續地去做一些事情。

例如,每個月,你都有像Netflix、Spotify、YouTube或Amazon這樣的自動支付服務。他們每月都不經你同意就把訂閱費從你的帳戶扣除了。

這些公司會使用這種策略來改變你的生活,而不是給你時間讓你來決定自己是否真的會在這個月繼續訂閱。我敢肯定,如果Netflix每個月都問你是否想訂閱,你很久以前就會取消訂閱了,因為你意識到每個月看一部電影真的不值得。

因此,如果你所有的付款和儲蓄都實現了“自動化”,你就不會給你的大腦時間來決定你想要存多少錢了。因為你總是會不假思索地存下同樣的錢。

目前,大多數銀行都允許自動轉帳或直接存款到不同類型的帳戶。所以你可以自動化一切,從付房款、服務、貸款到轉賬到你的儲蓄帳戶。

對我來說,最有效的方法是讓我所有的固定支付自動化,只留下我的費用帳戶上的金額用於我想要的支出。這樣,我就知道我帳戶裏的錢只是用來買我想要的東西的。

4.把你的錢投資在你知道會有回報的地方

斯坦利·德魯肯米勒(Stanley Druckenmiller),一個做空英鎊賺了10億美元的著名交易員,在一次採訪中談到了下麵關於投資的事情:

當我觀察所有擁有非常高的聲譽的投資者時,他們都有一個共同點:他們在自己非常有信心的地方進行大量集中押注。在我看來,一項投資會降低你的整體風險,因為當你有35個或40項投資時,你就會陷入麻煩的境地。如果你持有大量頭寸,你必然會對它非常關注。”

基本上,當你完全確定你在投資什麼時,集中投資實際上減少了風險。專注於一個領域可以讓你瞭解和知道你的錢在哪里。

在這種情況下,我的建議是,確定一個你可以投資的特定領域,這樣你就知道自己肯定會有回報,而不是顧此失彼,哪頭也顧不過來。

我把70%的錢用於安全投資,然後用30%分散投資。這讓我可以在做高風險投資的同時制定固定的計畫,不會錯過任何機會。

你可以制定計畫,在某一領域的某個價格點上入手。當你有幾個不同風險的被動收入來源時,你通常可能會焦頭爛額,使你不可能從長遠出發來考慮問題。

5.以明智的方式花掉額外或意外的收入

對於很多人來說,當他們得到額外的或意外的收入時,他們想到的第一件事就是把錢花在計畫之外的事情上,無論是買新衣服,去五星級度假村度週末,還是新遊戲機。

然而,我認為最好的花錢方式是把它合理化,就像它是薪水的一部分:還是按照既定計畫分散到不同的領域。所以你首先應該是看看你每月的開支,並把它們按優先次序排列。

例如,如果你收到1000美元的額外資金,你可以將30%用於償還債務,40%用於投資,30%用於自己。

我也喜歡用意外的收入進行高風險的投資。這樣,我就不會使用我已經計畫好用處的錢了,反而可以好好利用這次機會給我帶來更大的收益。

6.制定並遵守你的支出計畫

一份支出計畫可不僅僅就是一份支出計畫。它反映了你想在哪些財務領域中支出以及如何支出。

我其實並不喜歡網上和書上的一般建議,因為他們把預算描述為你為了實現目標必須遵循的一次性過程。在現實世界中,你並不是每個月都要承擔同樣的責任。因此,預算不可能總是固定不變的範本。

真正對我有用的是寫下我每個月必須支付和儲蓄的所有東西,這樣我就不會因為某個意外的計畫而負債了,我知道我的錢在哪里,我知道我能存多少。

建立預算的目的首先是幫助你實現財務目標和追蹤你的錢的流向,對我來說,每個月都做同樣的事情而不做任何改變是沒有任何意義的。我認為人們厭倦消費計畫的第一個原因是他們不能總是遵循同樣的事情,可能沒有人能辦到。

7.改變你的想法,從長遠考慮

如果你只考慮短期的事情,比如這一周或這個月你想怎麼花錢,那你可能永遠也沒法致富。

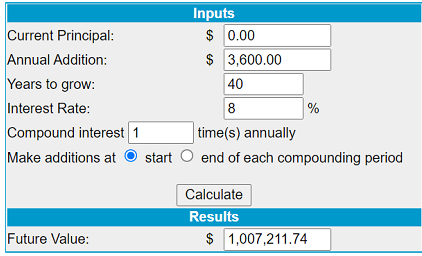

因為你看不到你今天所做的小小努力所帶來的好處。例如,每個月節省300美元聽起來像是在浪費時間,但如果你使用複利,如果你明智地投資,這300美元可以變成100萬美元——

作者通過Moneychimp計算

所以,為了積累財富,你必須從長遠考慮。這可能意味著放棄一些你現在想要的東西,為了一個頗有前景的未來去做更重要的事情。

做一個2到5年的儲蓄計畫,看看如果這樣做的話你能賺多少錢。我就是這麼規劃的,把我的投資和儲蓄排在首位。

寫在最後

儲蓄和投資不是人生某個特定階段才能做的事情。如果你知道如何正確管理自己的財富,你可以在40多歲開始存錢,獲得和20多歲開始存錢的人一樣的結果。

我認為最有力的建議就是永遠記住你為什麼要存錢。這將幫助你激勵自己,讓每個決定都有意義。

最後,儲蓄和投資也不是件痛苦的事。你可以選擇一條適合自己的道路,而不影響你現在的生活方式。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。