全球財富報告:中國超富人群資產8年內將超美國

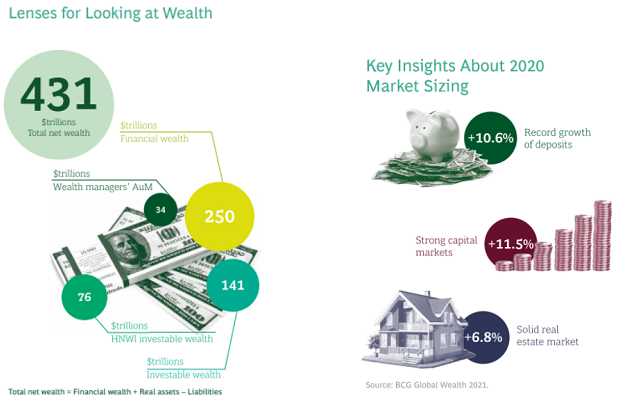

波士頓諮詢集團(以下簡稱BCG)近期發佈了其第22次的年度全球財富報告。報告稱,2020年全球財富在新冠大流行期間仍然猛增,個人持有的金融資產躍升了8.3%,達到創紀錄的250萬億美元。

BCG報告稱,新的全球財富激增創造了6000名新的超級富豪,他們擁有1億美元或以上的資產。2020年,中國的超級富豪人數上升了近24%,達到7800人;美國有20600人。Zakrzewski認為,就可投資財富而言,中國在未來五年的絕對增長水準將更高。

根據這份報告,至2029年,中國超級富豪擁有的資產將達到10.4萬億美元,而美國的這一數字預計為9.9萬億美元。

1、亞洲是實物資產最集中地區

2020 的市場是非典型性的,在新冠疫情席捲全球的環境下,市場不僅沒有變得萎靡不振,反而在一輪新的儲蓄潮以及銀行的利率支持政策中不斷增長。全球財富在去年總體增長了8.3%,達到了歷史最高水準,財富總額共計250 萬億美元。

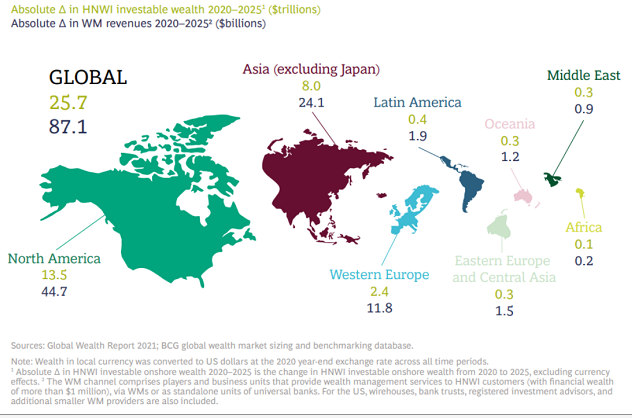

縱觀全球市場,BCG 預測,在下一個五年裏,亞洲(不包括日本)及北美市場將引領全球金融財富的增速。BCG 以高淨值人群可投資財富及財富管理收入作為全球金融財富的衡量標準,其研究報告預測在2020 至 2025 年間,亞洲(不包括日本)市場將分別在以上兩方面貢獻 31.13%及 27.67%,北美市場將分別貢獻52.53%及52.31%。

全球財富數據:

從財富管理收入的角度來看,BCG 報告給出的數據顯示,2020 年的亞洲市場財富管理收入僅為280 億美元,占全球財富管理總收入的12%,而南美洲市場財富管理收入已達1500 億美元,占全球財富管理總收入的 64%。然而,亞洲較低的財富管理市場滲透率也意味著下一個五年的機遇。

BCG 認為,亞洲的財富管理收入將大幅增長,其增速將比其他任何地區的市場都快;BCG 利用分析模型預測該增速將達到 11.6%,財富管理收入在未來五年將達到 520 億美元。與此同時,亞洲也有望成為最大的跨境財富中心,其中香港在 2023 年將成為世界範圍內最大的記賬中心。

從全球財富構成角度來看,2020年,以房地產為主導的實物資產創造了235萬億美元的財富。而不動產投資中主要以來自亞洲的資本為主。數據表明,亞洲(不包括日本)是實物資產財富最集中的地區,占該地區總財富的64% (84萬億美元) ,其次是西歐(55% ,64萬億美元)。在北美,實物資產僅占該地區財富的28%。

造成亞洲市場和北美市場財富分配差異化的原因主要有兩個方面。第一,發達國家有更完善的金融市場,個人投資者也更容易進入市場。其次,發達國家的貨幣體系也相對穩定,穩定的貨幣有助於鼓勵富人持有現金、存款、證券和其他流動資產。然而在缺乏這些要素的成長型市場,個人投資者就往往會將更傾向於將財富投資於實物資產。

但在下一個五年,情況將發生改變。金融普惠性的加深和日益成熟的資本市場,將改變成長型市場的財富構成。在亞洲,金融資產的增長將超過不動產增長(7.9% VS 6.7%)。特別是,投資基金將成為增長最快的金融資產類別,預計至2025年複合年增長率將達到11.6% 。這一勢頭也將加快個人投資者投資方向的轉型。

2、中國超富人群10年內將超美國

2020年,全球有6000 餘人加入高淨值人群。自2015 年以來,該人群同比增長了9%。這個超級富豪榜囊括了那些金融財富總額超過1 億美元的個人,現在,全球共有60000 人屬於這個佇列,他們的可投資財富總額達到 22 萬億美元,占全球可投資財富總額的15%。

隨著中國經濟的騰飛,財富的集中範圍、產生方式以及持有者也相繼發生變化。美國的超級富豪人數目前仍位於全球榜首,但在近十年內,中國超級富豪人數將有望超越美國,來自中國的這些超級富豪大部分都屬於第一代富豪。

在 2020年,中國的超級富豪人數增加了近24%,達到7800 人; 美國則有20600 人。 與此同時,在可投資財富方面,未來五年,中國的絕對增長水準將更高。若中國保持目前 13%的年增長率,那麼到 2029 年,中國超級富豪的資產將達到 10.4 萬億美元,而美國估計為9.9萬億美元。

放眼世界,高淨值人群的資產及數量分佈如下:

除此之外,在下一個十到十五年中,新一代超級富豪將逐漸成為未來全球財富構成的中流砥柱。可以預見的是,下一代超級富豪將擁有更長遠的投資眼光、更強的風險偏好,而且他們往往希望在利用財富產生穩定回報的同時,也能創造積極的社會影響。下一代超級富豪的投資志向將有很大不同,就像現在他們的個人經歷和生活方式不同於其父輩們一樣。

3、財富管理機構的新機遇

財富管理機構應該遵循BCG給出的七條為高淨值資產客戶服務的準則。它們分別是:

提供有針對性的以客戶需求為基礎的財富管理服務;

提供互動驅動型服務內容保障;

提供全球範圍內的資訊聯通;

提供客戶主導型解決方案;

整合客戶需求,提供全方位投資建議;

提供客戶投資的技術支持;

以及用真誠建立與客戶之間的聯接。

在我國,財富管理業務是金融機構的藍海業務,成為各類金融機構的重要轉型方向。未來各類金融機構在財富管理市場的競爭會體現出兩個趨勢:一個趨勢是差異化。各類金融機構會根據居民偏好和自身優勢,發展具有特色的產品服務,銀行會發展綜合性的財富管理服務,信託公司會聚焦高淨值客戶發展財富傳承服務,券商發展以資本市場為核心的投融資一體化服務,保險機構更加在養老、財富傳承等方面形成差異化的服務。另一個趨勢是專業化。財富管理業務鏈條包括客戶諮詢、金融產品供給等方面,隨著財富管理市場競爭的加劇,各類金融機構會向著專業化發展,更加聚焦特定客戶群體。例如,聚焦超高淨值客戶為其提供家族辦公室等服務;聚焦老齡化人群,提供養老服務;還可以聚焦女性、聚焦特定區域,根據各自客戶特徵,制定行銷策略、服務內容和管理體系,更有針對性地開展市場競爭。最終,財富管理機構需要根據自身定位和目標客戶,匹配專業能力、管理模式和科技支撐,打造專屬的“護城河”。

財富管理市場也是一個完整的生態體系,除了監管機構、客戶、財富管理機構,還包括財富管理文化、專業服務平臺、外包服務機構、研究諮詢機構等。我國財富管理市場發展時間短,很多重要服務機構還比較稀缺。未來,隨著我國財富市場的壯大和業務機會的顯現,財富管理生態會更加完善和飽滿。財富管理行業文化會更加濃厚,居民對於財富管理有著更加清醒的認識和更為專業的素養,財富管理機構能夠明確自身的定位,以客戶為中心組織產品服務,提升客戶體驗;財富管理機構的專業化分工水準高,更多平臺化服務機構會湧現。總之,我國財富管理市場的生態體系將會日漸發展起來,促進市場高效運轉。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。