通脹的隱憂,中產的死扛

提到現在的打工人,似乎主題除了內卷就是躺平。

從一個極端走向另一個極端,所有人都在死扛,扛得住的繼續卷,扛不住的只能躺平。

在扛什麼呢?通脹。

1、通脹的隱憂

昨天,國家統計局公佈了5月的宏觀數據。

2021年5月,CPI同比上漲1.3%。其中,城市上漲1.4%,農村上漲1.1%;食品價格上漲0.3%,非食品價格上漲1.6%;消費品價格上漲1.6%,服務價格上漲0.9%。

PPI同比上漲9%,環比上漲1.6%。工業生產者購進價格同比上漲12.5%,環比上漲1.9%。

從數據上看,CPI溫和上漲,PPI創新高,年初以來形成的CPI和PPI的“剪刀差”進一步擴大,距離通脹仍有一定的距離。

然而,事實是如果cpi體現了通脹,我們還可以松一口氣。現在的數據顯然問題更大。

最理想的數據,其實CPI應該在1.5%-2%的溫和通脹中,這樣起碼傳導機制是通暢的。然而目前數據來看,CPI的溫和走勢並不代表著中國不通脹,反而是正處在結構性通脹之中。

理論上,PPI作為上游,與CPI的走勢應該是趨同或是較強相關的,週期也會比較明顯。然而從歷年數據來看,中國CPI與PPI的幾輪小週期中,有些年份走勢一致,有些年份則是明顯的背離。

其實,每一次背離都有其特定的歷史背景。

以2010年以來出現的兩次明顯背離為例。

2012-2015年,PPI持續出現負增長,而CPI卻較為平穩。原因是PPI隨著中國經濟增速的放緩,總需求明顯回落,但產能過剩的存在使工業產品供過於求,使得PPI出現持續的負增長。但CPI主要受經濟轉型期服務品需求上升的帶動,漲幅雖有回落,但幅度並不大,核心CPI還出現了階段性上漲。

2016年以來,CPI波動平穩,PPI卻出現迅猛上漲。原因是受國家供給側結構性改革影響,工業品供給明顯收縮,需求大於供給,由此,ppi的供需與經濟的發展開始對工業品價格有了明顯的影響。

那麼,今年的CPI和PPI的剪刀差為何在持續擴大呢?

一方面,PPI迅猛暴漲,主要原因比較清晰,其一,全球經濟復蘇的帶動下,全球對工業品的消費都持續上升,而疫情下的供給不足,供小於求,價格飆漲;其二,今年以來,除中國以外,所有的國家都在加大放水力度,推動了全球大宗商品的持續走高,而國內工業品的主要原材料都依賴進口,自然控制不了全球原材料上漲的大趨勢。

另一方面,CPI數據增長緩慢。目前經濟復蘇進程不及預期,需求不足,工資又漲不上去,居民消費力自然也不足。

其實,2000年到2007年間,中國經濟騰飛,增速很快,在2007年更是達到14%以上。但2008年以後的12年時間內,增速逐漸下臺階,在新冠疫情之前的2019年也僅僅只有6.1%。

而目前經濟復蘇進程也不及預期,從中國社零數據也可以看出來,4月消費同比增長17.7%,而預期是增長25%,上月消費就已經開始不及市場預期了。

可見,目前的結構性通脹是成本推動型的通脹。上游的原材料暴漲導致了企業生產經營成本的增加,也直接導致了企業的利潤減少;利潤減少又使得企業控制支出,工資自然也沒辦法提高;工資不提高,居民消費力不足,企業就沒有漲價的支撐,無法向下遊傳導。

簡單說就是,上游漲,PPI漲;下游還沒傳導過來,CPI溫和;那麼中游的企業,只能死扛。

企業是誰在扛呢?打工人。

2、內卷時代

通脹時代之下,資本大佬們靠著權益性資產賺的缽盆滿盈;經濟發展下,絕對貧困人口也已經被消滅;這麼一看,最慘和最卷的,自然是處在中間的中產階級。

自疫情以來,工資沒漲但是物價卻有抬頭趨勢,人們日常生活的成本更是大幅飆升。

比如,吃羊肉串,雖然羊肉沒有漲價,但鐵簽、冰箱、機器都在漲價,成本這麼高,就算羊肉白送也還是吃不起;

同樣一碗蘭州拉麵,就算物價沒漲,你點一份外賣,中間卻多了包裝費、人工費、外賣費……錢就這樣花出去了,但是成本高了其他消費就少了。

說白了,以前賺的錢都不算了,都被動的花在了基本生活上,只有不停的工作,繼續賺才行。再卷也要繼續幹,把對方卷贏了,就勝利了。

那麼,現在卷的有多嚴重呢?

看看最近的新聞:

衡水中學學霸自稱“鄉下土豬”,要拱“城裏白菜”;

復旦書記被海外碩博老師殺死,原因是職稱競爭中丟失工作的擔憂;

從中年人的“互聯網大廠996”甚至延伸到了“全民雞娃”……

明明打工人的群體,是社會最主要的生產力和消費群體,是最精英的未來。

而現在,為了有限的資源,只能入卷。卷的動不了,也躺不下的時候,就只能死扛。

那麼能不能不倦?也可以。要不就是都花掉,不再存錢,顯然不可能;要麼就是提前把賺到的錢變成資產,如股市、樓市,理財等長期存活,並與通脹掛鉤。

但是這也有個問題,就是賠錢的風險。不過這也問題不大,配置資產的目的就是買保險,讓自己被收割的部分最少。

也就是大家都賠,你賠的最少就是賺了。

3、未來的隱憂

現在的中產被卷得這麼慘,未來會緩解嗎?

其實從人口結構上看,未來的隱憂更大。

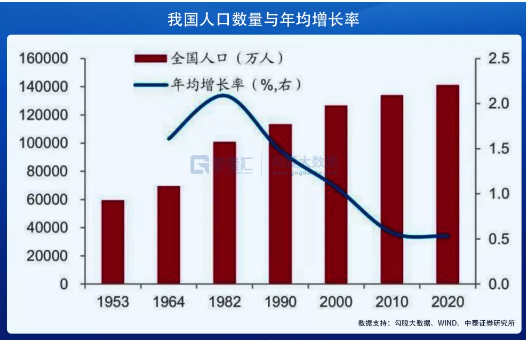

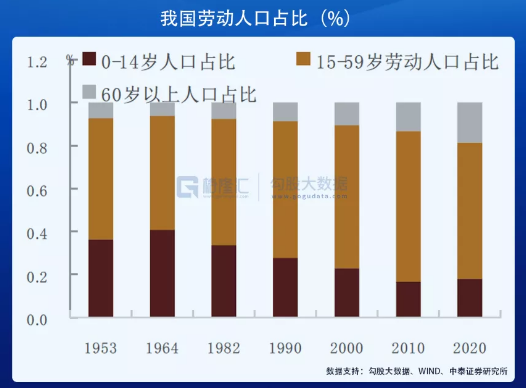

第七次全國人口普查數據反映出,我國出生率近年來持續走低。2020年我國出生人口1200萬人,創1962年以來新低。同主要發達經濟體相似發展階段相比較,當前我國人口出生率更低,這也是拖累我國人口增速的主要原因。

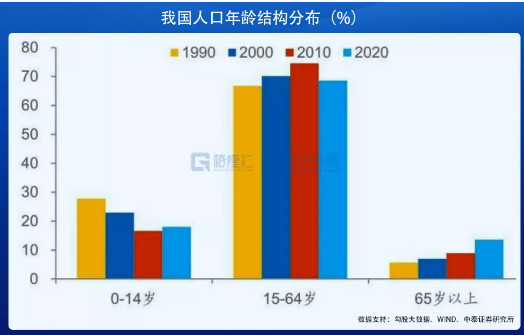

此外,老齡化問題也比較突出。0-14歲幼齡人口占比從2010年時的16.6%提高到接近18%,65歲以上年齡人口占比從2010年時的不足9%顯著回升至13.5%,人口老齡化程度明顯加深,而15-64歲年齡人口占比較2010年時下降近6個百分點。

而“中間降,兩頭升”的老齡化、少子化等結構性問題,背後反映出來的,就是有效勞動力供給不足,也就是說還是中間這波人。

而人口主導需求,從根本上來說,人口要素的變化和我國中長期需求態勢息息相關。而在人口增速放緩的背景下,所有行業都面臨著需求下滑的困境,不管是地產這樣的固定資產還是汽車、家電等耐用消費品。

此外,從結構上來看,商品也將讓位於服務。不同年齡段人群的消費偏好不盡相同。以美國的情況為例,老齡人口在醫療服務上的支出較多,而勞動年齡人口更偏好耐用品消費,因而我國人口年齡結構的變化意味著商品消費需求將逐漸讓位於服務消費。

目前的人口問題也已然不利於商品消費需求的整體擴張,而在經濟增速趨於下行的背景之下,商品經濟的發展的競爭壓力仍將上升,服務消費行業雖然需求較大,但目前我國服務業發展不充分,品質和有待提升。

總體來看,我國人口問題就是未富先少,居民消費率不僅低於發達經濟體,甚至趕不上部分新興經濟體。2019年我國居民消費率尚不到40%,而像俄羅斯和泰國,居民消費率水準也要超過50%,美國更是接近70%。2020年以來,全球疫情之下,居民消費水準更是被大大打擊。

因此,在這樣的背景下,三孩政策的出臺既是意料之外,也是情理之中。

不過為了解決未來的人口問題,現在的三孩也確實再次加重了中間這波兒人的負擔,現在如此內卷的狀態下,繼續生娃,生活成本也將更高,教育、醫療、住房等壓力也更大。

所以說到底,這對中產階級來說就是一個死迴圈,除了死扛,基本沒其他辦法。

4、結語

其實,不管是通脹,還是人口問題,都是當前經濟發展到一定階段的必然趨勢。

而從經濟大週期上看,全球經濟擴張週期已然到頂,各國經濟發展和人口都是呈現下行趨勢。

因此雖然今年比去年糟糕,但毫無疑問,今年會是未來十年中最好的一年。至於現在的人口問題、通脹問題,我們就先扛著。畢竟能改變人類發展的,只有戰爭、疾病和自然災難了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。