為什麼人民幣私募股權市場比美元的更有吸引力?

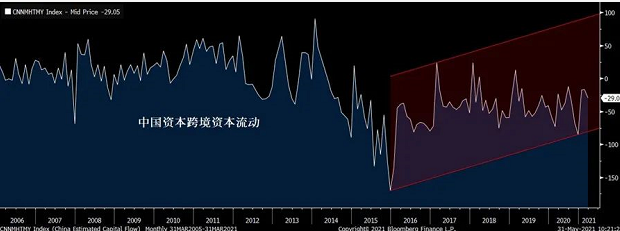

隨著中國資本市場近年來不斷改革和市場化,比如政策制定者尋求放開股市和債市的准入,同時讓它們更直接地與國際標準接軌,這種情況也讓國內資本市場裏的資產價格和基本面關聯度更高。這對所有投資者都有重大影響,無論是個人投資者還是成熟的大型機構投資者,從長期來看,忽視這個市場的機遇代價可能會很高。下圖可以看到,自2016年以來,國內跨境資本流動呈上行趨勢,顯示國際資本不斷流入國內。

數據來源:彭博

在10-15年前,私募股權基金仍可搭乘宏觀增速潮流,並從倍數擴張中獲益。目前,私募股權投資的收益越來越多地來自於交易完成後的價值創造。私募股權交易變得更加複雜,資源密集程度也越來越高。在籌資方面,投資者要更深入地瞭解普通合夥人是如何賺錢的,以及這種策略在未來是否可持續。

國內私募股權交易普遍採用管理層激勵機制和盈出機制。此外,創始人通常在IPO等特定觸發事件(如合併或收購)之前不得退出。在擬定交易條款時,當下的趨勢是私募股權投資者往往關注管理層和創始人的責任和角色,特別強調對公司管理層和創始人的激勵結構,這也促使目前的人民幣私募股權市場越來越成熟。

經濟增速在疫情後依然保持韌性

中國近期經濟數據顯示增速引擎仍在繼續發動,3月份的PMI數據也比2月份的數據更清楚地反映出了農曆新年假期後的經濟狀況。無論是供給側還是需求側,無論是內需還是外需,各方面都傳遞出積極的信號,符合經濟廣泛回暖的預期。

數據來源:彭博

最令人鼓舞的是非製造業指數意外大幅上升,即在疫情防控措施放鬆後,消費將恢復生機。製造業PMI也錄得長假之後幾個月的最大升幅。3月份官方製造業PMI從2月份的50.6上升至 51.9,高於BE預測的51.4,更高於市場普遍預測的51.2。這是去年3月中國經濟重新開放以來的最大升幅。

非製造業PMI高於預期的程度更是驚人,沖至56.3的強勁擴張水準,打破了2月份下滑至51.4的連續三個月下行趨勢,遠高於BE預測的52.1以及市場普遍預測的52.0。在非製造業部門,建築業和服務業PMI均錄得顯著增長。服務業的改善尤其令人振奮,該指數一般在春節假期過後很少會上升,它的走強表明消費將東山再起。因此,服務業PMI的躍升反映了消費復蘇速度明顯加快。

對比中美經濟增速前景,儘管最近美國經濟在疫情後出現復蘇,但如果我們對比中美10年收益率利差可以看到,兩者的差價仍在高位,凸顯目前中國經濟增速的韌性較強於美國(10年收益率一般反映了市場對該國經濟、通脹增速的預期)。

國內中小企業發展潛力巨大

國內目前約3000萬家企業在經濟增長引擎中發揮著關鍵作用,有數據顯示,國內約80%的就業率均來自於民營企業和一些中小企業。自過去幾年,國內政策對一些中小企業的政策重點已經往“寬貨幣”逐漸轉向“寬信用”,主要措施包括定向降准、創新直達實體經濟的貨幣政策工具、下調再貸款再貼現利率、支持企業擴大債券融資等,政策改善了實體企業的融資環境,緩解其流動性風險、降低企業融資成本。

而這些政策已經對中小企業的整體發展帶來重大影響。在最近2、3年的時間裏,一些新經濟(以民營中小企業為代表)開始呈現出較強韌性。其中一些高端製造業盈利能力較強,並積極擴大投資。高新服務業也加速發展,生態環保、資訊技術等領域表現突出,未來值得關注。海外經驗來看,新興產業是帶領中國跨越“中等收入陷阱”、實現經濟轉型的必由之路;或在政策推動下,加速助力轉型。

數據顯示,新經濟在生產端的貢獻度要高於投資端,增速的貢獻度達到20%左右。投資端增速的貢獻度大約在5%-16%波動,若以中樞10%來評估投資端貢獻,則新經濟製造每提升1%拉動固定資產投資0.1個點左右。生產端,對應新經濟成分每提升1%拉動生產提升0.2個點左右。

在註冊制全面推開的趨勢下,未來上市企業准入標準將被放寬,更多企業將獲得上市機會,將使得我國資本市場的產業結構進行深度調整;同時擬上市企業登陸資本市場的進程將大大加快,這將使得資本市場在支持實體經濟發展的過程中將發揮更大作用。除此之外,註冊制的推行也對上市企業如何借力資本市場取得高質量發展提出了更高的要求,在一定程度上倒逼企業業績提升。

趕上消費升級帶來的紅利

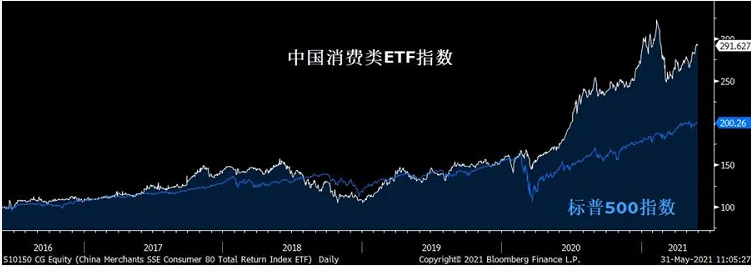

隨著城市中產階級的不斷壯大,他們的可支配收入不斷增加,國內服務行業以及消費業將是最大的受益者。下圖可以看到,追蹤80只國內消費股的ETF在過去5年內的漲幅為291%,遠超標普500的收益。

數據來源:彭博

在2015年,最終消費對中國經濟增長貢獻穩定於60%左右,到了2018年高達76.2%。2019年,中國社會消費品零售總額近6萬億美元,與美國零售業體量大體相當,超大規模市場優勢突出。中國“90後”和“00後”新一代消費者相較於價格,更看重品質和性價比,追求時尚和品牌,樂於嘗試新鮮事物。

除了消費總量維持高增長外,居民的消費結構也呈現出多方面的特點。值得關注的是服務消費占比提升,居民消費結構中教育文化和醫療保健支出占比上升;電子產品智能化升級,相關消費顯著提升。社消中通訊器材的零售額增速持續高於總體商品零售額增速。最近幾年,直播帶貨等開啟線上消費新業態,居民線上消費占比進一步提升。

而在美國,最新經濟數據顯示由於對通脹的擔憂情緒加重,美國消費者信心在5月份比前一個月出現惡化。密西根大學5月消費者信心指數終值從4月的88.3降至82.9。消費者預計未來12個月通脹率平均將達到4.6%,為十年來最高水準。這也導致消費者對自身財務前景更加悲觀。同時,消費者預計價格上升壓力不會在更長時間裏持續,很多消費者預計未來五年通脹率平均水準為3%。

外部環境不確定對國內投資業的機遇

國內很多產業,特別是科技類企業高度依賴創投機構,如中國也正在加大人工智慧的投資。數據公司 CB Insights 最近的報告顯示,全球人工智慧產業啟動資金總額的 48% 集中在中國,而美國則為 38%,中國在資金投入方面已超過美國。

以前中國的一些創投機構更傾向於低風險、收益快等下游產品的財務投資,而不是對高科技類的技術投資和戰略投資。隨著中美貿易戰的演進,美國也可能限制國內一些企業對美國企業的投資以及美國資本對中國企業的注入,投資邏輯也會因此發生很大的變化,這對中國的一些創業企業來說也意味著新的機遇。

比如半導體晶片等底層核心技術作為投入高、風險高、成果收益見效慢的底層核心技術產業,曾一直面臨著被投資方和巨頭科技企業冷落的局面。中美貿易戰將改變國內資本對國內高端原材料和底層核心技術的投資邏輯。不論是政府資本還是社會資本都將加大對高端原材料和底層核心技術的投入力度。

注意美元貶值風險

對於國內投資者來說,美元不斷貶值的預期也增加了美元基金的匯率風險。美元可能繼續下行,直至美聯儲明確表態縮減QE。雖然美國濟數據顯示復蘇依然在持續,但美聯儲仍然堅持等待數據穩定後才討論縮減QE。同時期歐元區穩步上行,市場預計歐元區的增長速度要快於美國,美元短期承壓。在過去一年裏,美元兌人民幣的貶值幅度已經達到9%。

數據來源:彭博

另外外國投資者持有美國國債的占比自2008年金融危機期間達到約43%的峰值以來一直在減少,2020年更是加速下跌至30%以下。這種變化可能反映了非美國家對美元資產信心趨於下降,持有意願日漸趨弱。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。