獨生子女竟不能繼承父母全部房產?

獨生子女不能繼承全部房產?由於小麗的父母在去世前沒有對房產進行處理,當小麗去過戶時才發現房產不全屬於她一個人,需要跟大伯、姑姑分割房產。

辛苦打拼一輩子,就是為了給家人更好的生活,把財富順利地留給後代。“富不過三代”一直是讓中國人頭痛的事情。因此,如何通過合理的安排,使家人可以有效繼承財富,一直是大家關心的話題。

小麗是父母的獨生女兒,父母親生前在杭州留下一套127平方米的房子。房產原先登記在父親名下,父親去世時未將房產過戶到小麗名下。如今母親去世了,小麗想把房屋過戶到自己名下,然後把自己和女兒的戶口遷到房子裏去。

但小麗拿著房產證和父母的死亡證明到了房管局,要求過戶被拒。因為按照法律規定,父親過世時奶奶仍在世,她有權繼承兒子的部分遺產;奶奶過世後,由大伯的兒子、二伯夫妻、姑姑夫妻等繼承,這導致了小麗無法全額繼續父母的房產。

很多讀者看完這篇文後,紛紛驚呼:“這是真的嗎?真的嗎?”

據瞭解,1978年以後,計劃生育成為我國的基本國策。在此之前,大部分中國的家庭都是子女成群。如今,生於四五十年代者已逐步進入老年。而他們的子女,普遍都是70、80後,其中不少都是獨生子女。同時,我國在1998年才取消福利分房,商品房是從1998年以後才比較普遍。到現在,一個家庭擁有多套房並不少見。

“以前的年代根本沒有什麼私產可繼承,現在人們生活富裕,除了錢財,還有房產可被子女繼承,類似繼承的糾紛問題今後將會出現越來越多”。一位知情律師表示。

按照法定繼承關係,排在第一順序繼承的人,包括配偶、子女、父母。這也意味著,在祖孫三代關係中,一旦中間的父輩早逝,如父輩無立遺囑,祖輩也沒放棄繼承,那麼原屬於父輩的財產(房產)需均分給祖輩和孫輩。只有保險,才是真正保全財產,傳富給子孫後代!

家庭財富傳承的主要方式

目前家庭財富傳承主要有這幾個方式:

一、法定繼承

案例中的小麗一家就是按照法定繼承方式來分配房產。父親去世時,由於奶奶還在世,奶奶就有權繼承父親的房產。等到奶奶去世,奶奶的所有子女都有權繼承他的那一份。因此,就出現了明明是獨生女,父親留下的房產卻不屬於小麗一個人的情況。

法定繼承容易產生糾紛,新聞報導屢見不鮮。法定繼承“合法不合理”的情況有可能導致最後親人之間因為爭產對簿公堂,感情破裂。

二、遺囑繼承

遺囑繼承指按照遺囑分配遺產的方式。假如小麗的父親生前有遺囑說房子歸小麗,小麗就可以去順利過戶。如果父親生前有債務沒還清,遺產要先替父親償還債務,這樣小麗可能就會失去一大部分財產。同時,當財富作為遺囑繼承時,不能規避遺產稅。

三、家族信託

家族信託是指以個人的名義把財產交由第三方機構管理,並分配給受益人的方式。在我國,通常是委託銀監會批准成立的信託投資公司。家族信託的起點通常在3000萬元以上,比較適合高淨值客戶。

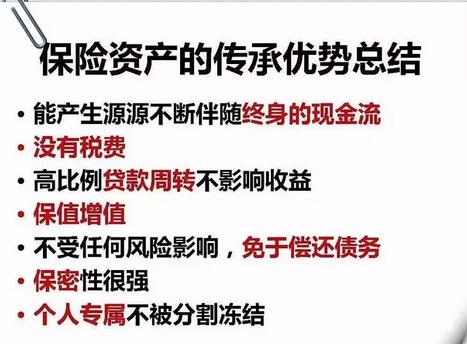

四、保險傳承

如果小麗的父親留給小麗的不是房子,而是保險,事情就簡單多了。保險傳承有兩種方式:

(1)給自己買人壽保險,保險受益人寫小麗,去世後,小麗可以取得父親的保險金,不分任何人;

(2)直接給小麗買保險,受益人寫小麗,生前就可以實現財富的有效傳承。

通過保險產品複利屬性來實現資產增值。它本身的產品特點,既能體現壽險保障功能,也有一定的投資收益。因此,一份適用於財富傳承的保險,既是人壽保險,也是儲蓄保險。

與保險相關的法律解讀

保險就是以法律合同的形式,拿出您今天收入的10%,確保讓你在未來不可知的日子裏有一筆可知的金錢!你的錢永遠都屬於你,而且保值增值。

1、人壽保單不納入破產債權——《公司法》;

2、受益保險金不用於抵債 ——《合同法》73條;

3、保單是不被查封罰沒的財產——《保險法》23條;

4、不存在爭議的財產分配——《保險法》61條;

5、不需要納稅且不能隨意質押——《稅法》4條;

6、人壽保險公司不得破產解散——《保險法》85條。

保險七大特性幫您守住財富

1、安全性:

一張保單擁有:

1、政府監督保險公司運作的承諾;

2、保險公司履行契約的承諾;

3、所有保戶互助共濟的承諾;

4、代理人對客戶終身專業服務的承諾!

2、持續性:人生有很多不確定因素可能讓我們失去財富,從而影響到子女教育、養老、財富的傳承。所以可以在順利的時候拿出年收入的20%作為抵禦風險的資產。一方面不妨礙80%的資產繼續投資,另一方面20%的防禦性資產可以在不好的時候作為應急的資金來進行運轉。

3、靈活性:保險交費靈活,滿足不同年齡、收入群體的需求。保險資金並不會停滯在保單中毫無用處,保單還有貸款的功能,資本市場好的時候可以通過保單貸款出資金進行再投資,而保單收益不會受到影響。

4、保障性:保險是花小錢辦大事,它除了有儲蓄的功能外,還有應對風險的功能。當發生意外時,小錢買的保險帶來的是幾十倍甚至幾百倍的回報。

5、確定性:保險合同可以約定未來若干年乃至終身的利益,其他金融工具一般只能確定中短期利益,無法鎖定幾十年後的利益,比如銀行存款或國債,最多約定五年內的本息,股票、基金只反映歷史交易情況,無法預知未來。

6、保密性:法定繼承和遺囑繼承,要把所有的法定繼承人和遺囑繼承人叫到同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

7、時效性:傳統繼承的時間長,從身故到葬禮,再辦繼承權公證以及過戶,一切順利至少也要折騰半年。但保險公司理賠很快(受益人,身份證,死亡證明)就可以到保險公司領錢。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。