友邦、保誠、宏利、永明 Q1業績爆發!港險憑什麽再創新高?

+21%

(新業務價值)

友邦保險(AIA)

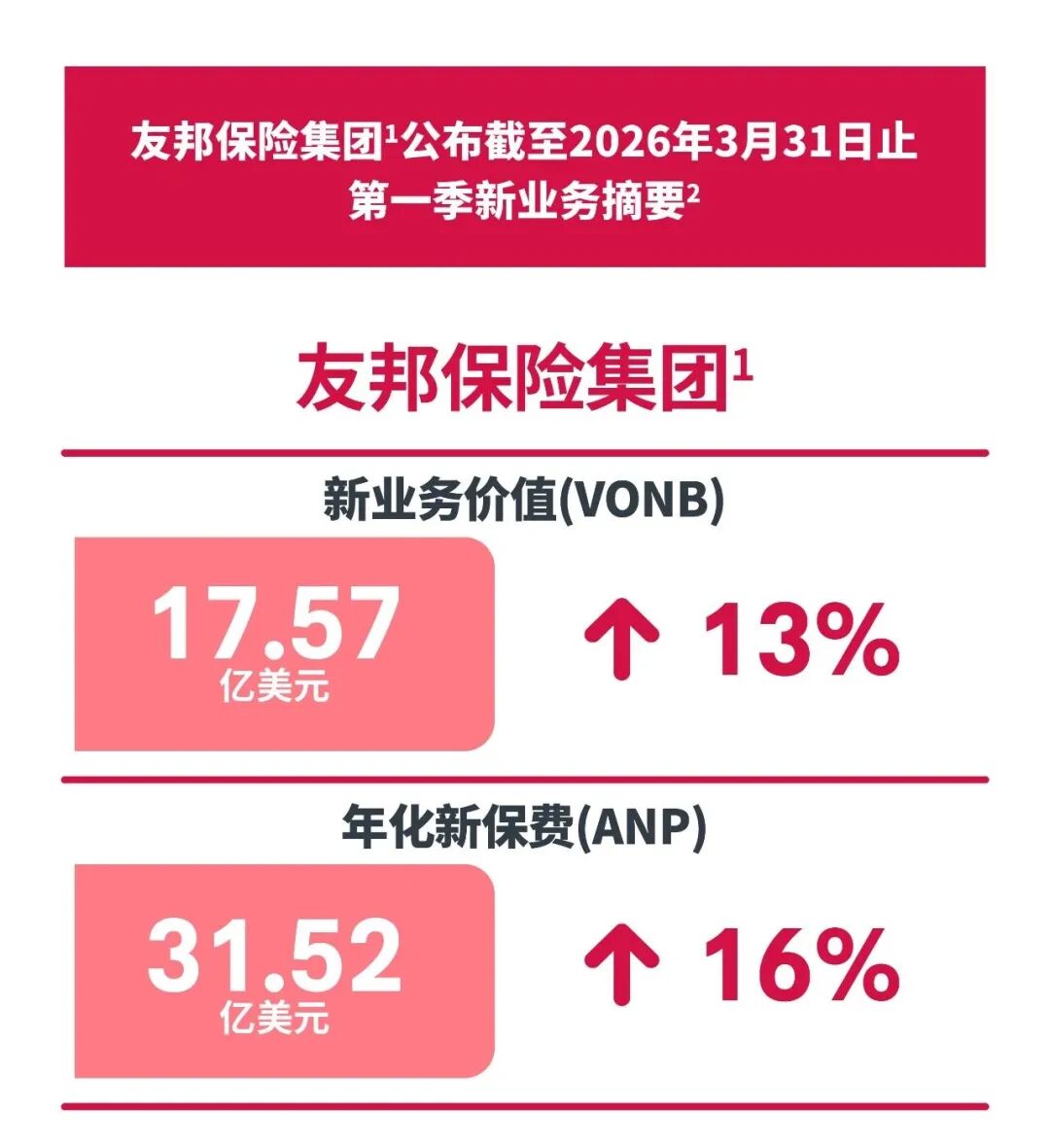

友邦2026Q1業績出爐。集團新業務價值達17.6億美元,超出市場普遍預期;年化新保費31.5億美元,同比增長20.4%;總加權保費收入148.7億美元,同比大增17.2%。

其中,香港市場仍是增長的第一引擎。

HK新業務價值(VOBN)同比增21%,內地訪客+本地客戶雙輪驅動,連續12年蟬聯香港No.1!

+10%

(新業務利潤)

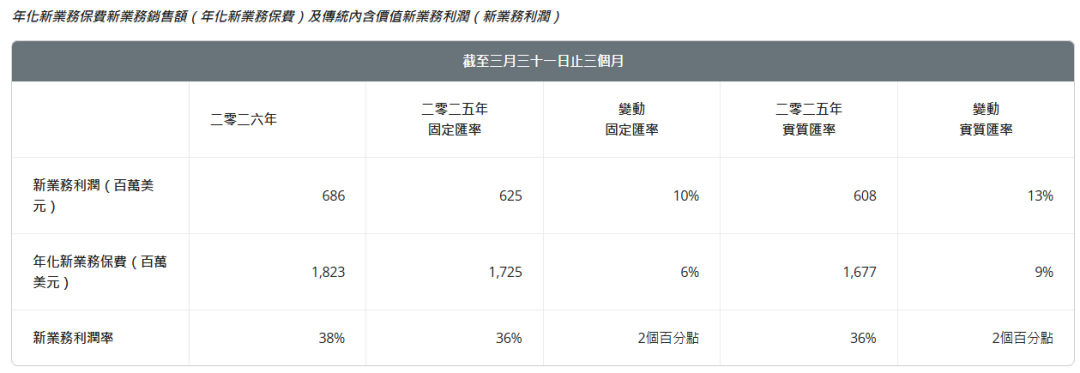

保誠保險(Prudential)

保誠同樣交出了一份紮實的成績單。

2026年第一季度,保C新業務利潤為6.86億美元,同比上升10%;年化新保費達18.23億美元,同比增長6%;新業務利潤率提升至38%,同比增加2個百分點。

保誠執行總裁華康堯表示:

“2026年首3個月,集團再次實現新業務利潤持續實現雙位數增長,業務表現廣泛地遍及所有分部,年化新保費與新業務利潤率齊升。”

+27%

(核心盈利)

宏利保險(Manulife)

宏利港澳近期公布2026年第一季度業績。

核心盈利25億港元,同比增長27%;年度化保費等值(APE)銷售額48億港元,同比增長18%;新造業務價值達22億港元,同比增長10%。

在激烈的市場競爭中,宏利能夠同時實現核心盈利、APE銷售額、新造業務價值三項核心指標的全面增長,實屬不易。

+41%

(個人保障業務銷售額)

永明金融(Sun Life)

永明金融第一季度業績披露,集團基本凈收入10.5億加元,資產管理總值高達1.58萬億加元。

其中,香港市場持續向好,基本凈收入2.16億加元,得益於香港強勁的銷售勢頭及有效保單業務增長;

新業務合同服務邊際3.20億加元;個人保障業務銷售額,較去年同期增長41%。

飆50.6%

2025年,香港保險業毛保費總額達8,270億港元,同比猛增29.7%;長期業務新造保單保費更飆升至3,309億港元,暴漲50.6%,刷新歷史紀錄!

英國《金融時報》提到,雖然香港保監局已停止單獨拆分內地買家數據,但業內人士估計內地客戶仍占部分公司新業務銷售的相當比例。

2026年,香港保險業延續2025年的強勁勢頭。

香港幾大行業龍頭保司Q1業績整體表現穩健,多項核心指標實現雙位數高增長,說明整個市場仍處於結構性擴張期。

香港保險的高增長,正是全球資產配置需求持續釋放後的結果。

過去幾年,越來越多內地家庭開始重新思考一個問題:在房地產、股票、現金之外,還有沒有一種資產:

能穩健且長期持有;

能穿越周期;

能實現全球配置;

同時兼顧財富規劃與傳承?

而香港保險,恰好符合這類需求。

它本質上已經不只是“保險產品”。更像是一種,兼具保障、美元資產配置、長期儲蓄與財富規劃&傳承功能的綜合金融工具。

1、相對可觀的收益優勢

香港主流分紅險通常由“保證收益 + 非保證分紅”構成。在長期持有情況下,內部收益率(IRR)可達5-6%。

港險比內地高4%左右的預期利差,是其吸引內地投資者的優勢之一。

背後本質上是:香港保險資金可以進行全球化配置,資產投資範圍更廣,長期資金運作能力更強。

2、合理合法持有美元資產

有境外投資需求又對境外市場不熟悉,高凈值客戶會偏向於一些“看得懂”的投資品種。

保險的結構相對簡單,購買流程不復雜,是一種低門檻持有外幣資產的方式,可規避單一經濟體、單一貨幣風險;

3、靈活實現資產隔離與傳承

過去很多人買保險,只關註“收益”。但現在,越來越多家庭開始關註:婚姻風險隔離、經營風險隔離、跨代財富安排、身份與稅務協調。

而香港保險由於其法律結構、保單功能以及地域優勢,在這些領域具備更大的靈活性和想象空間。

4、高私密性的財富載體

保險是一種私密性很高的金融財富,加上跨境因素,一些低調的客戶可以低調地通過保險持有金融財富。

/

這些數字背後,不只是保單與保費的增長,更是一個個家庭對未知風險的主動防禦、對下一代未來的提前布局。

在不確定性成為常態的時代,香港保險正從“可選配置”變成中高凈值家庭資產組合裏的“壓艙石”。

風口會換,賽道會變,但內地富裕家庭對多元資產、安全隔離、穩健收益的需求,只會越來越強。