香港主要稅種詳解~~

低稅率是香港稅制的另一大顯著優勢,堪稱全球企業和投資者眼中的 “香餑餑”。

下面我們簡單了解一下:

一、利得稅(企業所得稅)

利得稅,堪稱香港稅制的核心稅種之一,主要針對在香港經營任何行業、專業或業務而獲得於香港產生或取得來源於香港的所得(售賣資產的資本所得的利潤除外)征收,其地位類似於內地的企業所得稅 。

適用稅率:

稅率結構:

法團(有限公司):首200萬港元利潤按8.25%,超過部分按16.5%

非法團業務(獨資/合夥):首200萬港元利潤按7.5%,超過部分按15%

地域來源原則:僅對"源自香港"的利潤征稅,判斷標準包括交易發生地、業務運作地、客戶及供應商所在地等。香港公司僅為海外客戶提供服務且無香港本地活動,利潤可能視為非香港來源,無需繳稅。

二、薪俸稅(個人所得稅)

薪俸稅,主要針對個人在香港任職、受雇或退休金收入征收,是香港個人所得稅的重要組成部分 ,在調節個人收入分配、保障社會公平方面發揮著重要作用。

適用稅率:

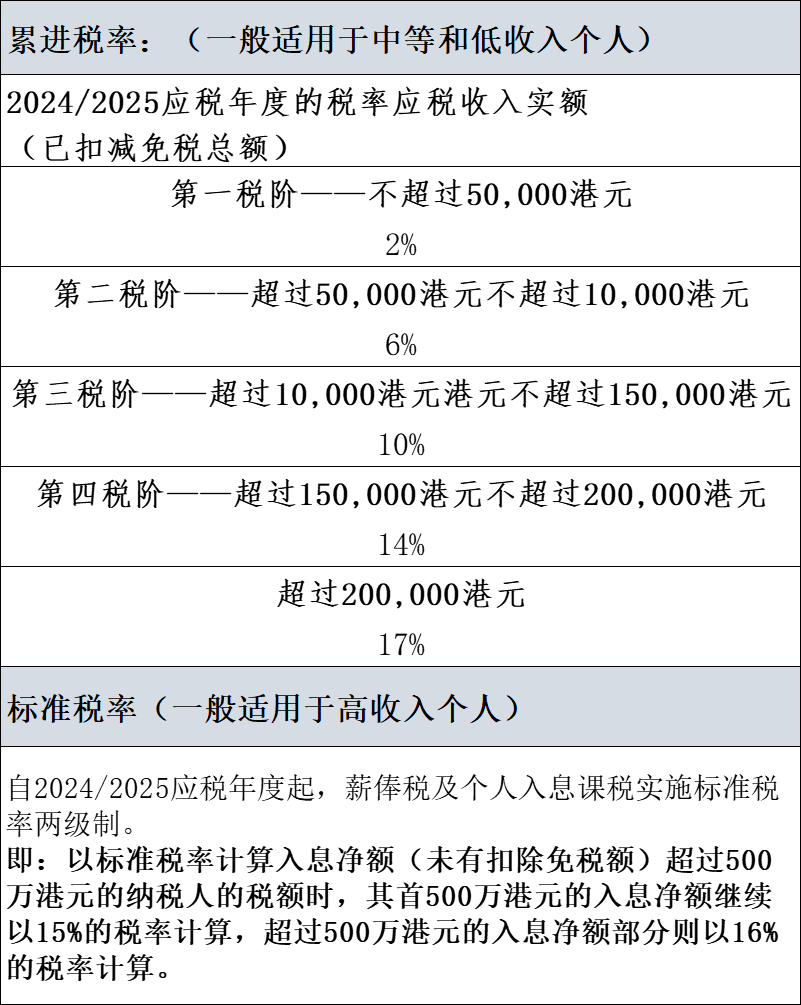

稅率計算:可選擇累進稅率或標準稅率,取較低者繳稅。

累進稅率(2023/24課稅年度):

應課稅入息實額≤5萬港元:2%

5萬-10萬港元:6%

10萬-15萬港元:10%

15萬-20萬港元:14%

20萬港元:17%

標準稅率:按應課稅入息實額的15%計算(自2025/26年度起,首500萬港元按15%,超過部分按16%)。

免稅額與扣除項:

基本免稅額:13.2萬港元

已婚人士:26.4萬港元

子女免稅額:每名12萬港元(首兩名雙倍)

供養父母:每名6萬港元(同住可增至12萬)

強積金供款:上限1.8萬港元

個人進修開支:上限10萬港元

慈善捐款:上限應評稅入息的35%

三、物業稅

物業稅,作為香港房地產領域的重要稅種,主要針對香港境內不動產(如土地、樓宇等)的租金收入征收 ,在房地產市場的平穩健康發展中扮演著不可或缺的 “調節者” 角色。

適用對象:擁有香港出租物業的個人或公司,就租金收入征稅。

稅率:按應評稅凈值的15%計算。

計算公式:

應評稅凈值 = 租金收入 - 差餉 - 20%修葺及支出免稅額

應繳物業稅 = 應評稅凈值 × 15%

豁免情況:若業主同時就租金收入繳納薪俸稅(如自雇人士出租物業),可選擇將物業稅與薪俸稅合並評稅,避免重復征稅。

四、印花稅

物業交易印花稅:

住宅物業:按第2標準稅率征收,稅率1.5%-8.5%(2024年2月28日起撤銷額外印花稅、買家印花稅和新住宅印花稅)

非住宅物業:按第2標準稅率征收,稅率1.5%-8.5%

股票轉讓印花稅:

2025年6月30日起,稅率從0.002%上調至0.0042%雙邊,取消最低2港元、最高100港元限制

租約印花稅:按租金總額的0.25%-1%征收

五、其他稅種

博彩稅:

賽馬博彩:稅率72.5%-75%

足球博彩:稅率50%

六合彩:稅率25%

差餉:按物業應課差餉租值的5%征收,由物業持有人或占用人繳納

優勢:香港不征收銷售稅/消費稅/增值稅;股息稅或利息預扣稅;資本增值稅;遺產稅。

香港的簡單稅制、低稅率和地域來源原則,使其成為全球最具吸引力的稅務管轄區之一,為企業投資和個人發展創造了良好的稅務環境。