香港保險如何實現代代傳承?

香港保險如何實現代代傳承

保險能否實現家族傳承、代代相傳?答案是肯定的。

如果您配置的香港保險,具備【更改受保人】和【保單後備持有人/受保人】這兩項關鍵功能,便能真正打通代際財富流轉的通道,讓一份保單承載起跨越時光的家族守護。

1.更改受保人選項

市面上常見的保障型保險或儲蓄型保險,大多不具備變更受保人的功能。這類保單在存續期滿後,相關賠付或返還資金會直接給到投保人,很難達成財富的長效傳承。

而倘若分紅險搭載了【更改受保人選項】這一實用功能,便能打破傳承的時間壁壘,真正實現家族財富的代際流轉與延續。

更改受保人選項:您可以申請更換受保人,不設次數限制;新受保人往往與保單持有人有可保利益關系。

其操作方式極具靈活性:

保單持有人可先行以本人或配偶作為受保人投保;待子女成年之後,便能將受保人變更為子女;而待子女步入年長階段,還可進一步將受保人更替為孫輩。

總而言之,只要保單持續有效且保有現金價值,這項變更流程就可以循環往覆、不斷延續,真正達成“一張保單,代代相傳” 的財富傳承願景。

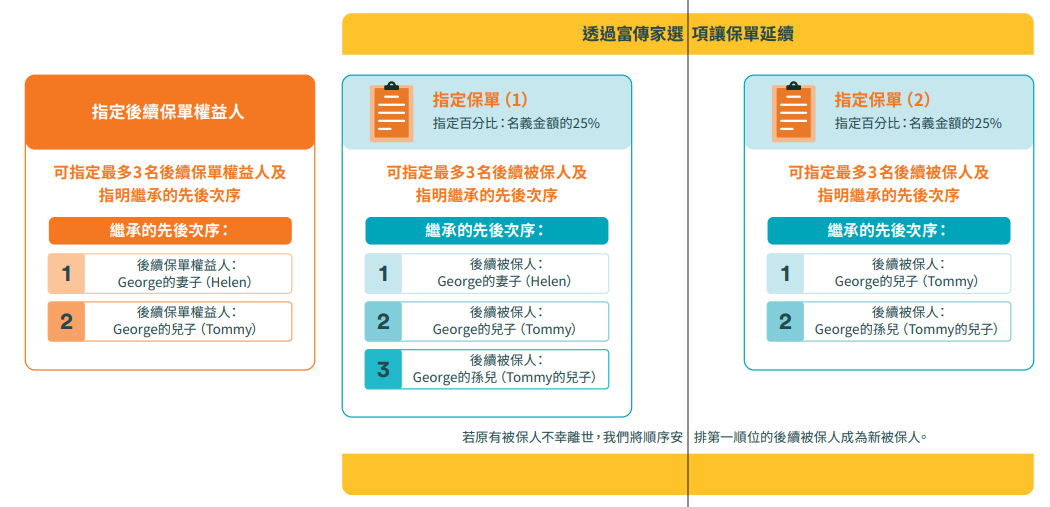

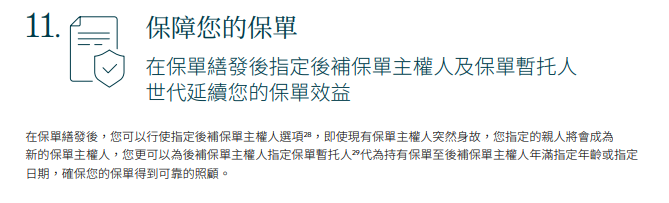

2.後備保單持有人

需要特別說明的是,變更受保人的核心前提,是原保單持有人尚在人世。

所以為了保障保單能夠長期穩定延續,投保人可在生前提前指定後備保單持有人。

這一提前規劃的安排,能在原保單持有人不幸身故後,由後備持有人無縫接管保單權益,從而避免因保單持有人缺位產生的各類問題,確保保單的存續效力與代際傳承功能不受影響。

後備保單持有人:指定後備保單持有人,即使突然身故,指定的親人將會成為新的保單持有人,延續保單。

倘若指定的後備保單持有人尚未成年,還可另行指派一位保單暫托人,由其依照相關約定對保單進行限制性管理。

待這位後備保單持有人成年之後,便可正式接管保單,擁有對保單的完全管理權。

香港保險憑借更改受保人與指定後備保單持有人兩大核心功能,真正實現了 “一份保單,守護家族幾代人” 的財富傳承願景。

其操作靈活便捷,持有人可按家族規劃,將受保人從自身、配偶逐步變更為成年子女、孫輩,只要保單有效且保有現金價值,傳承即可循環延續。

更值得一提的是,它規避了傳統傳承的諸多繁瑣:婚姻變動不會將保單納入財產分割,權益歸屬始終明確;原持有人身故後,後備持有人僅需提交死亡證明,便能無縫接管保單。

無需復雜法律手續,即可讓家族財富與保障穩穩跨越代際,守護綿長。