新一輪資產荒下,香港脫穎而出?

近兩年,整個投資圈都很慌。

無論是機構投資者,還是個人投資者,手裏拿著錢都不知道該投什麽,以往能夠投資並可獲得不錯收益的資產,似乎都在慢慢變得“失去吸引力”。

“資產荒”持續

所謂的資產荒,並不是說沒有資產可投,畢竟市面上那麽多資產類別,這裏的“荒”是指收益合適、風險可接受的合意資產稀缺,導致投資機會和投資渠道減少。

大家都知道,以往市場經濟好的時候,賺錢的項目多,股市的表現當然不錯。但是現在,受到經濟增速放慢、企業盈利下降、貿易局勢緊張等影響,A股的表現不盡如人意。

從2024年上半年整體表現來看,A股主要指數均收跌,大神都不一定能從股市中賺到錢,別說普通投資者了。

想要靠房地產賺錢也是難上登天。

如果說兩三年前,買房子在大家眼中是穩賺不賠的事情,那麽落到當下,無論是一線城市,還是二、三線城市,無論是新房還是二手房,價格和成交量都跌跌不休,前兩日某知名企業還官宣退出房地產開發。這樣的環境下,誰敢買房投資呢?

我們再來看看,大家眼中最為安全的三個品類:銀行存款、保險和債券。

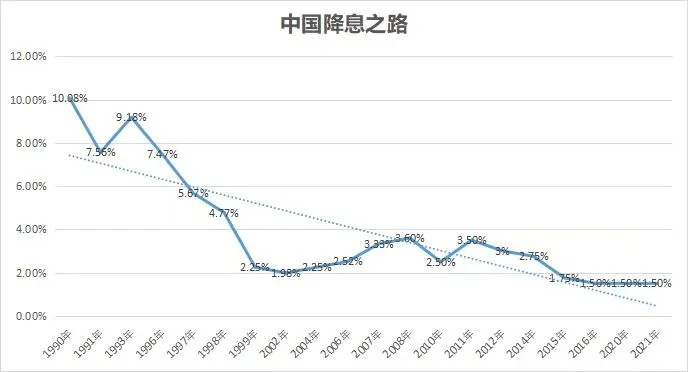

對於普通老百姓來說,銀行存款向來是存錢理財的重要方式,但我們查一查六大國有銀行最新的存款利率就知道形勢有多嚴峻。

在過去一年,銀行業連續至少大大小小降過五六輪利率,國有大行帶著商業銀行,緊接著城商行跟進。

現在很多銀行的3年期存款已是“1%”當頭,如果再降一次,可能連5年定存利率都會擊穿2%,銀行定存將全面進入“1%時代”。更讓人擔心的是,銀行繼續降息的腳步可能並不會停下!

(一年期存款利率走勢 數據來源:央行)

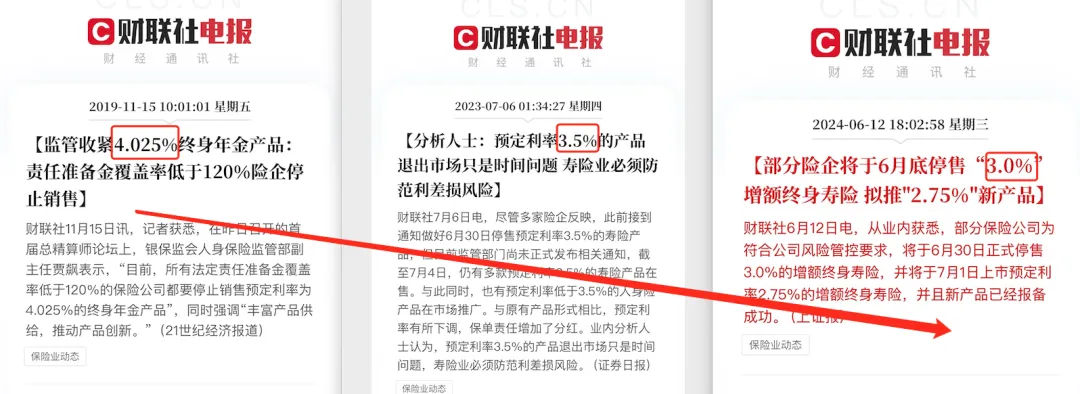

內地保險收益似乎也不“保險”,去年我們還在糾結要不要配置預定利率3.5%的產品,現在別說3.5%的產品沒有了,連預定利率3.0%的產品都要保不住了,2時代似乎已成定局。

債券市場則呈現出一種不同尋常的火熱狀態。

悲觀的預期導致資金瘋狂的湧入債市,據統計,上半年全市場現券成交逾216.99萬億元,同比增長14.48%,國債是其中成交最大品種。有業內人士說,2024年上半年可能是歷史上最波瀾壯闊的債券牛市之一。

但是,隨著債券市場爆火,劇情也逐漸發生了變化,你買,我買,大家買,就會推動債券價格上漲。債券價格上升後,它的收益率就會降低。

5月份發行的50年期特別國債票面利息只有2.53%。但就這點收益,還能被搶購一空,甚至部分銀行還不對個人出售。

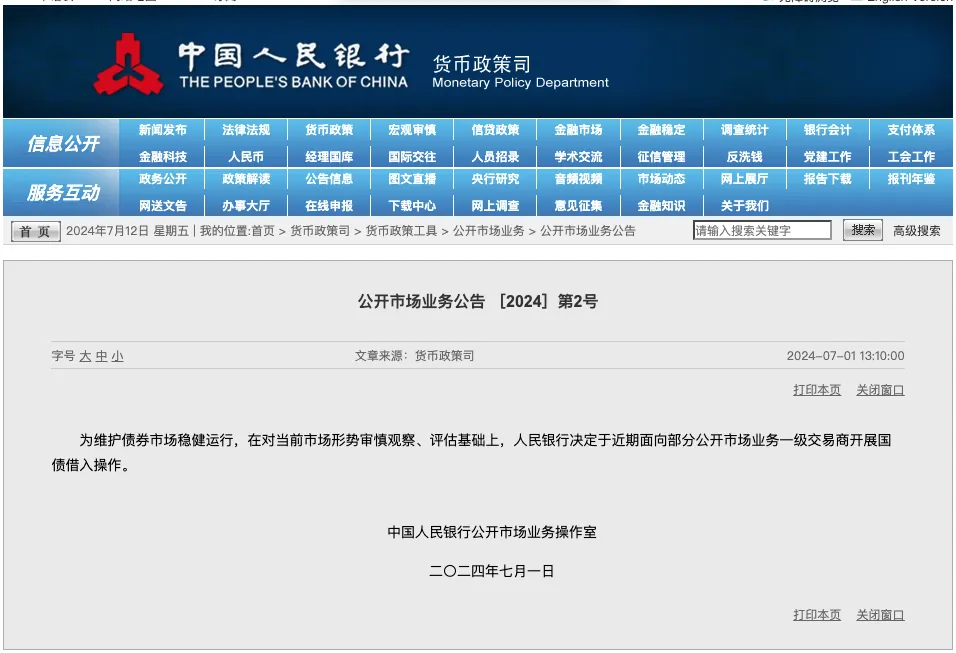

而且,值得註意的是,上周央媽親自下場降溫,宣布要借入國債。這個操作就相當於股市裏的“融券做空”,意味著央媽要打壓一下國債價格,穩定市場。

(圖片來源於:央行官網)

其實就算你什麽都不投,手裏的錢也是貶值的,人民幣兌美元匯率在6月份的時候就曾跌破7.3的重要關口,下行壓力不容忽視。

這一系列的現象都透露出一種信息:人民幣投資的資產荒是切實存在的,國內資金內卷,似乎找不到更好的去處了。

除此之外,這些現狀也反映出,大家面對不確定性時,投資偏好出現了轉變,更偏向安全穩健的產品。

資金再配置

當然,大家也不必過於悲觀。換個角度來看,每一輪“資產荒”都會推動市場去發掘“新的”資產。

這個時候,很多投資者將目光從傳統市場擴展至整個國際市場,多地域的全球資產配置成為一種新型趨勢。於是,有些投資者就瞄向了與內地鏈接最緊密的國際金融中心:中國香港。

近期的市場數據也驗證了這一信息。最近資金的重新配置速度之快,超乎想象,目標地更是直指中國香港。

據央行消息,3月南下投資額達到130億,是2月的8倍;4月投資規模達到223億,環比增長了79.5%,是北上投資的16倍。

香港在這一波資產荒中,立住了其金融中心的地位。

今年2月“跨境理財通2.0”提升個人額度上限,這一政策也功不可沒,它將投資者個人額度提高到300萬人民幣,無疑為資金再配置打開了大門。

現在或許是一個全球化資產配置的窗口期,可以從國內最主要的離岸資產管理中心-中國香港開始。

如果有超短期存款的需求,很多人會選擇美元定存。香港多家銀行為了吸引更多客戶,都推出了具有競爭力的存款利率,部分中小型銀行提供的美元定期存款利率甚至高達5%。

但是這種高息的情況,能維持多久不得而知。如果要做長期配置,香港保險則是更佳的選擇。

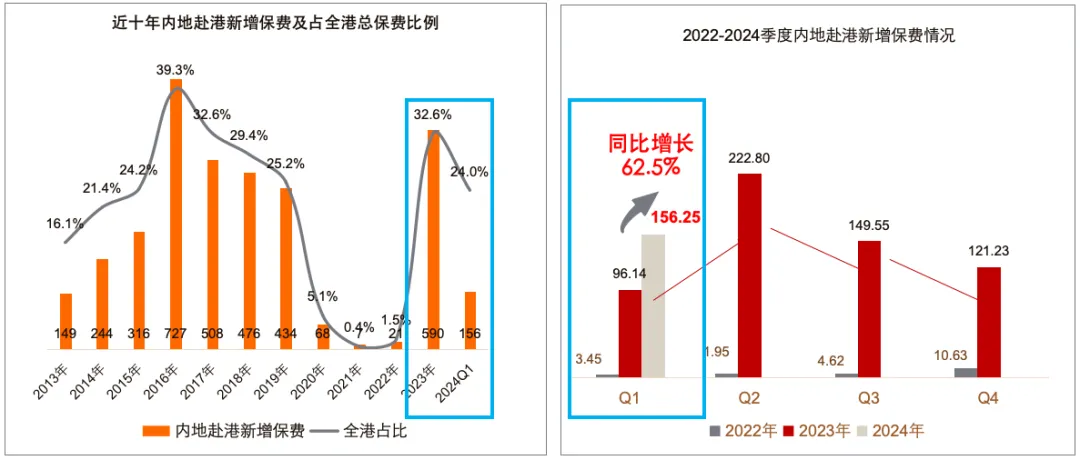

從去年內地與香港恢復通關後,相信大家都感受到了香港保險的熱潮。2023年官方數據顯示,內地旅客赴港投保保費達到了590億港幣,僅次於2016年最高峰的727億港幣。近期公布的2024年一季度數據,也依然延續著這股熱潮。

(數據來源:香港保監局)

香港保險成為很多人穩健增值的選擇,一方面是因為香港保險提供可觀的收益率,另一方面是因為香港保險可以以美元計價,對沖人民幣的匯率風險。

以香港儲蓄險為例,香港儲蓄險的預估長期收益常常可以達到6-7%。這是因為香港的保險公司,普遍都是資金雄厚而且有足夠償付儲備的世界級金融機構,由專業投資團隊做穩健投資,資金規模大、投資期限長,而且投資渠道不受限制,可以在全球範圍內進行投資,投資策略自由度更高,也更容易獲得較高的盈利。

香港儲蓄險可以使用多幣種計價,尤其是美元。而幣種配置的多樣化,可以在一定程度上可以抵禦某一幣種匯率波動或是其他原因導致的風險,避免資產大幅縮水。香港投保的保單中,美元保單占比非常高,可以看出很多是和全球多元資產配置有關,尤其是美元資產配置。

結束語

投資要順勢而為。在資產荒的時代,我們首先在投資心態上不能慌,風浪越大的時候,越要擦亮眼睛,保持心態平和理性判斷。多元化的資產配置已經成為重要趨勢,全球多地區的資產配置對於投資者的資產組合是很好的方案。

同時也要提醒留意,中國內地和中國香港乃至其它地區在法律和市場環境具有差異,大家要清楚了解產品的利益、條款和隱含的風險,如有需要可咨詢專業人士並謹慎作出選擇。