自香港回歸,一些廣東省珠三角地區的客戶了解到了香港地區的金融產品,發現香港金融業的發達,在配置產品上就開始有購買香港保險的行為出現。

隨著時間的推移,內地與香港開始對香港保險業務銷售與購買行為進行合規化監管,這一舉措為內地客戶赴港購買保險提供了更加便利和安全的環境。內地居民可以更加放心地選擇香港的保險產品,而不必擔心合同糾紛或者服務質量問題。因此吸引了越來越多的內地客戶選擇在香港購買保險。

在此之後,香港保險市場在國家巨大的推動力度下得到了進一步的發展。香港作為國際金融中心,擁有完善的金融體系和法律法規,保險市場也日益成熟。與此同時,內地經濟的快速發展也帶動了內地居民對保險產品的需求增加。

同時,隨著21世紀初赴港遊的興起,大量湧入港島的遊客在走一走看一看的同時,經濟發達地區的年輕人開始將香港保險作為投資和保障的新興渠道。

可以這樣說,港險熱便是從十年前逐漸興起的。

香港保險市場的發展和產品為內地客戶提供了更多元化的選擇。內地客戶可以根據自身的需求和風險偏好,選擇適合自己的保險產品。同時,香港保險公司也可以根據內地客戶的需求,推出更加符合內地市場的保險產品,從而滿足內地客戶對保險的需求。

據香港保險業監理處數據顯示,2013年內地訪客新單保費149億港元,同比增長50.5%,占當年香港個人新單保費的16.1%,較2012年增加了3個百分點。

一、在產品保障範圍上,香港重疾險保障疾病普遍在50種以上,而內地一般不超過40種。

二、在產品設計上,港險出現了輕癥、中癥的賠付,創新了加倍賠付的理念,對於多次罹患癌癥的可能性進行了預防,而當時的內地保險仍停留在重癥才賠的階段,且無加倍保,相對於被保險人病入膏肓才可獲賠的條件加微信qzehkbx咨詢,港險產品設計更為人性化。

三、在投保要求上,當時香港重疾險的投保年齡可達65歲,內地則大多在55歲以下。香港險企對40歲以下、50萬美元內壽險保額無須體檢,而內地免體檢保額不超過50萬元人民幣。

四、在賠付條件上,當時內地產品的兒童死亡保額一般限額10萬元人民幣,2015年以後調整為50萬元人民幣,香港最高上限可以達到50萬美元。

內地大多數產品限制賠付社保範圍內用藥,而香港沒有社保的概念,以醫生開具的藥品作為報銷依據。

價格優勢是香港保險最吸引人之處,在同等生效條件下,香港產品費率明顯低於內地。同類人群選擇同一類產品,香港保險的保費大多為內地保費的60%,且保障範圍更廣,對於客戶而言,保額越高,價格的優勢越被放大。

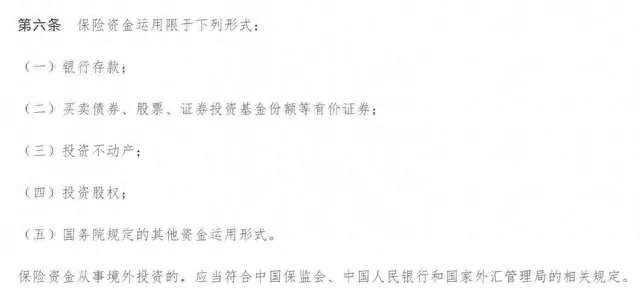

作為國際金融中心, 香港保險公司可全球化配置產品,沒有太多限制, 港險產品市場化程度高, 而內地保險受投資範圍、監管等限制,產品有較大局限性。同時在多幣種體系下, 港險可出具美元和港幣保單,使得其資產配置效率和投資成果優勢顯著。香港中長期分紅儲蓄險可達6%以上的收益率,且近幾年分紅實現率保持了較高的水平,對比內地分紅在3%—4%的水平,優勢明顯。

香港保險發展源於1841年,經過近200年的發展,已成為全球最發達的保險市場之一。

在保險監管上有嚴格的制度體系,各保險公司高度重視售前風險提示工作,對誤導銷售有著嚴厲的約束。在銷售體驗上,客戶普遍反映香港銷售人員的整體素質和知識專業度高、流動性低,保險銷售有較強的職業認同感和榮譽感,內地同時期銷售人員的口碑與之相差甚大。且港島在2000年以前未建立退休金制度,百姓需要靠自己存錢來積攢養老費用,保險公司的產品是其重要的投資手段,因此在百姓心中保險公司的地位較高。

香港保險公司註重在保險銷售的同時,提供多元化附加值服務。各大險企在重疾險銷售的同時,附加HPV疫苗的註射服務,這在當時內地還不普及疫苗接種的情況下,受到寶媽們的追捧。香港保險面向全世界服務,高端醫療產品頗受內地成功人士的認可,一些高端醫療險可直接與全球醫院結算,還能提供受限藥品采購和高精尖醫療手段的前期介入。

香港儲蓄保險的長期收益率高於我國內地的3%終身壽險,主要原因在於香港保險公司的投資策略更加靈活,可以全球範圍內進行投資。這種優勢使得香港保險公司能抓住各種投資機會,進而獲得較高回報。例如,在A國經濟形勢不佳時,香港保險公司可以調整投資策略,將資金轉移到B國,以期獲得更高收益。而相比之下,我國內地的保險公司投資範圍相對有限,只能在境內進行投資,並且投資內容和地點均有明確規定。因此,香港儲蓄保險在長期來看具有較高的收益潛力。

香港儲蓄保險為客戶提供多種貨幣選擇,不僅讓您在投保時使用外幣,還可在需要時將保單資金兌換成其他外幣。目前,香港保險產品支持9種貨幣自由兌換,包括人民幣、美元、英鎊、歐元、澳元、加元、新加坡元和港幣等。以老王為例,他在年輕時在香港購買了一份100萬美元的保險。當他50歲時,想在英國退休。如果他提取保險時選擇英鎊,便無需進行貨幣兌換。整個流程簡單便捷,無需前往銀行,且無兌換金額限制,為您省去諸多麻煩。

在香港,保險公司提供了一種具有無限次受保人更換功能的保險產品,這意味著您可以隨時隨地更改保險合同的受保人,而無需經歷復雜的申請流程。以老王為例,他曾經在香港購買了一份保險,他自己就是該保險的被保險人。當老王需要資金周轉時,他可以將自己的兒子、孫子或其他親屬作為新的受保人,而且更換次數不受限制。這種特性實現了資產的多代傳承,有助於確保您的財富在未來得以延續。

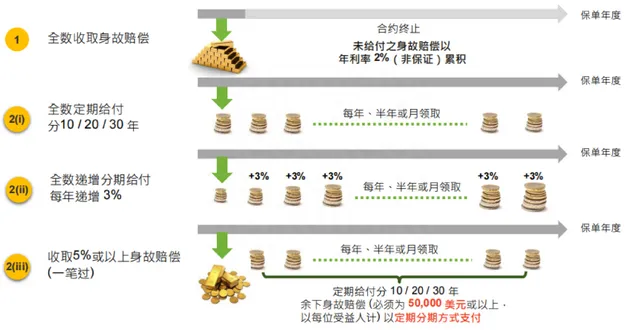

在香港,保險公司與被保險人可以在購買保險時約定身故賠償金的支付方式,例如按月、按季等分期支付。被保險人每年支付的保費將用於支付身故賠償金,直至全部賠償金額支付完畢加微信qzehkbx咨詢。這種支付方式讓被保險人的家人可以安心,因為他們知道無論何時何地,保險公司都會按照約定的方式按時支付賠償金。

死亡撫恤金有4種分配方式:

相比家庭基金,香港保險的資金門檻不高,手續也不復雜。根據個人意願完全分配資產的可能性。

在內地,保單不能分割,但在香港,保單可以分割成無數份。比如老王30歲時就買了香港保險。5年後,他可以將這份保險分割成兩份獨立的保單,分別以大寶和二寶為被保險人。雖然政策分為兩部分,但並不影響它們的升值和利率。保單因此可以根據需要靈活拆分,甚至可以在拆分時兌換成其他貨幣。如果您需要出國留學、移民等,可以一步搞定。

在您認為經濟形勢不利時,可以選擇將紅利提取到保險公司的利息賬戶,這樣您可以提前鎖定一部分收益,確保財務安全。這種做法類似於股息鎖定,提取的股息可以轉移到年化收益率為3%-4%的計息賬戶。當您察覺到經濟形勢逐漸好轉,可以隨時將提取的紅利重新投入保單,以期獲得更高的回報。需要註意的是,香港和內地的保險在功能、特點以及法律監管方面存在較大差異。

近來,在諸多平臺以及網絡中,屢屢接收到有關購買香港保險後會否後悔的疑問。現在持有的港險保單怎樣了?

客戶一:

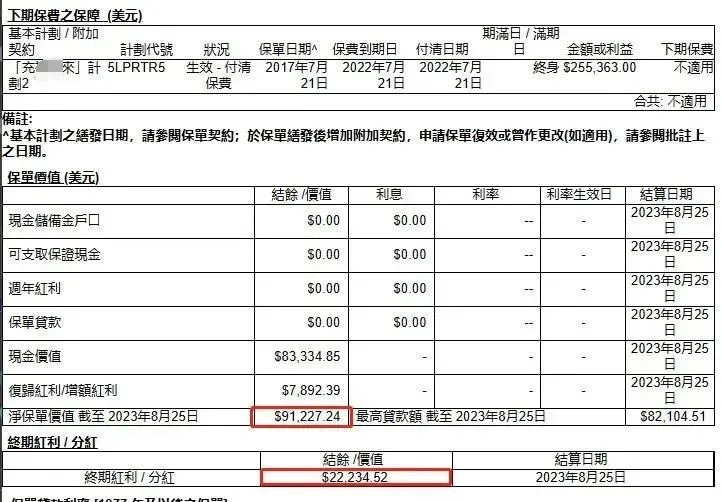

客戶2017年7月投保,年交25000,交5年,總共交125000。前段時間再回顧保單,現在實際的現金價值是113461.76。

投保當時的計劃書演示數據,在第6年退保價值為106510,所以真實分紅比當時演示的要多出7000,真的是超額達成。

慶幸當時選擇了香港保險,說原來計劃買的房子今年看跌去了快三分之一了,當時看中的股票也跌去快一半了……

客戶二:

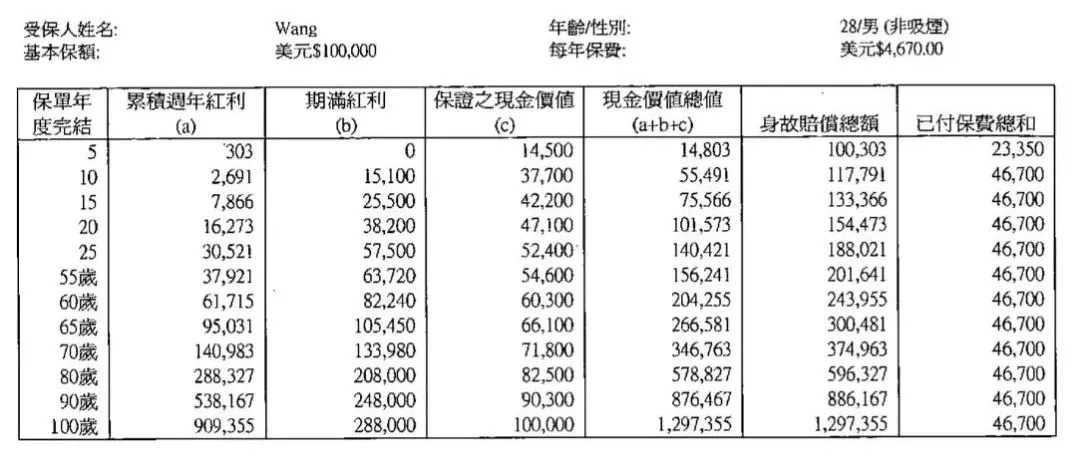

2013年買的一份香港XX的10年繳費期的儲蓄保單,轉眼整整10年過去了,這份保單在也正式結束了第10個保單周年,這份計劃中的“期滿紅利”(如今很多計劃裏稱為終期分紅)在10周年結束後才會出現,當時投保時計劃書裏的數字是15100。 現金價值,其實就是計劃書裏的“保證現金價值”,37700,這個和計劃書裏是一致的;

現金價值,其實就是計劃書裏的“保證現金價值”,37700,這個和計劃書裏是一致的;

積存紅利,這部分是這份保單的“累積周年紅利”,那為什麽這個數字和計劃書裏相差那麽大呢?是因為在過去兩年,該夥伴嫌保險公司給的累積積存利率3.5%有點低,還不如拿出來進行現金流投資,所以基本上都取完了。下面顯示的460.58美元,也是剛剛過完保單周年,新一期的現金分紅。因為有取現的原因,所以也沒法和原本的計劃書數字進行比較。最後,終期紅利/分紅就是計劃書裏的期滿分紅。在APP裏實際顯示的數字是14202,計劃書裏的則是15100,相當於實際的期滿紅利和計劃書相比,實現了94.1%。

沒有100%達標計劃書預期,當然比較遺憾,但從目前的投資環境來看,達成94%還算是可以接受。總的來說:

無論是之前已經購買過還是未曾購買過香港保險的朋友,在現階段有興趣了解的,自然是對港險相對認可的。投保香港保險雖然不會暴富,但有穩穩的幸福,加上時間的催化劑,收益也是非常可觀的。

因此,面對未來不確定的國際金融形勢,對沖未來可能面對的風險,配置香港儲蓄分紅險,就是資產的維穩利器!