香港保險市場新突破:享受高達7%的復利

降息的風,又吹到了保險業,內地增額終身壽險3%利率月底下線,2.75%新品粉墨登場。對港險感興趣的朋友,不妨趁來香港旅遊時了解一下。

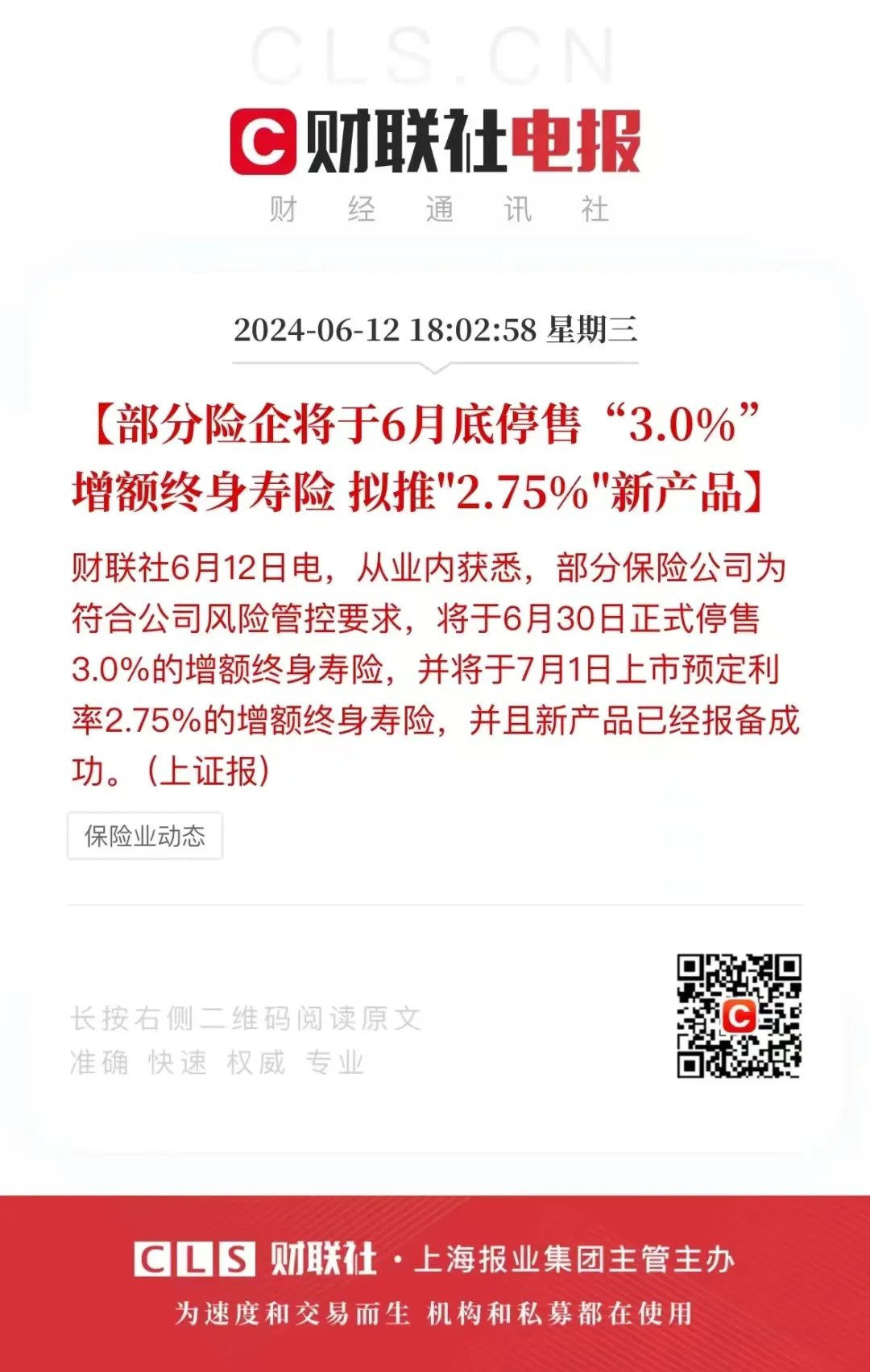

根據財聯社6月12日的官方公告,從行業內部了解到,為了滿足公司風險管理的要求,部分保險公司計劃在6月30日正式停止銷售預定利率為3.0%的增額終身壽險產品。

同時,這些公司將在7月1日推出新的預定利率為2.75%的增額終身壽險產品,並且這一新產品已經成功完成了報備程序。回顧內地保險產品的定價利率調整歷程,可以發現其經歷了顯著下降的趨勢,由於利差損的壓力,從最初的高達8%逐漸降低到3%。然而,現在連3%的預定利率也難以維持。

這幾年投資環境惡化,保險公司盈利壓力大,但是賣出去的保單又不得不剛性兌付,資產與負債端的收益倒掛。

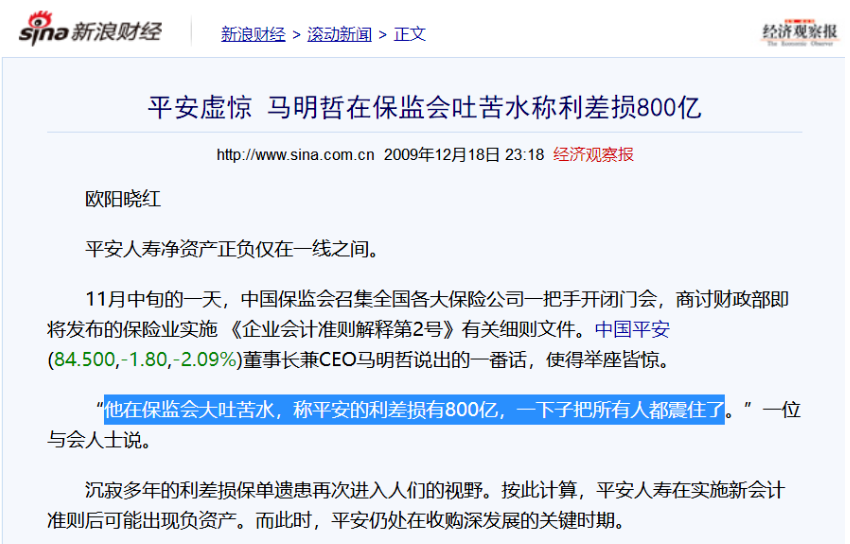

據媒體消息,內地76家人身險2024年一季度報,其中一半壽險公司虧損,賠本賺吆喝。為自保求生,控制利差損,保險利率也是非降不可了。

保險公司主要通過三種差異來盈利:死亡差異、費用差異和利益差異。由於行業內的激烈競爭以及產品的同質化,死亡差異和費用差異都被壓縮了,因此保險公司主要依賴利益差異。

然而,利益差異與利率緊密相關。所謂的“利益差異損失”簡單來說就是給客戶的回報過高,超出了保險資金的投資收益,導致保險公司出現了巨大的虧損。

當內地保險被死死摁在2字頭摩擦,香港卻是另一番熱鬧景象。

為何收益差距如此大?這要從保險公司的投資策略說起。

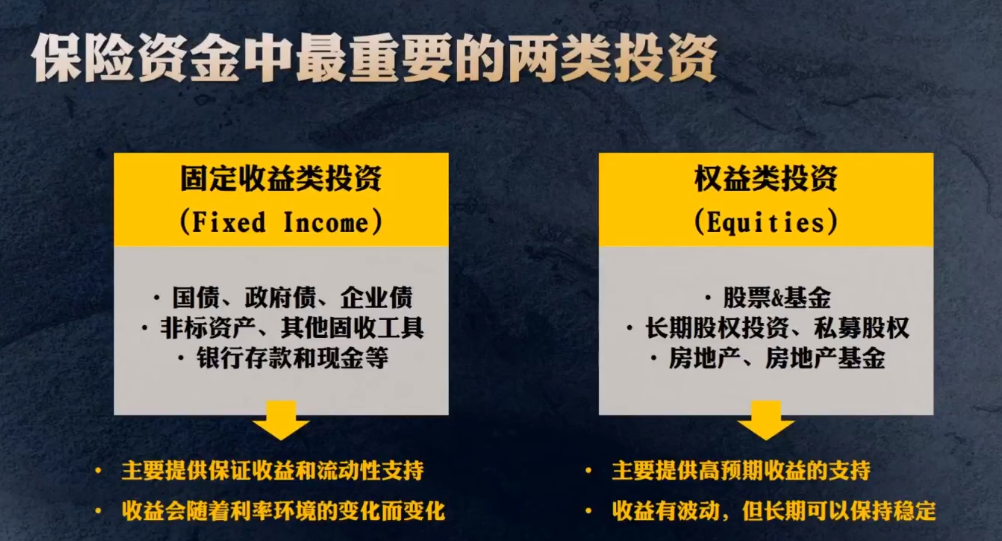

一般來說,保險公司投資的底層資產主要為:固定收益類資產和權益類資產。

香港作為全球金融中心,沒有外匯管制,保險公司可以便捷觸達全球金融市場,在全球範圍內尋找優質投資標的,構建多元、分散的投資組合。

①固收類以美元美債為代表,主要提供保證收益及流動性支持。

②權益類以全球優質股票、基金為代表,是分紅險非保證部分的主要來源,支持長線的高收益。

美債在投資界被譽為避險天堂,可以和風險資產形成對沖。得益於美國2023年的激進加息,香港保險公司紛紛鎖定美債,躺賺無風險收益分配給投保人;

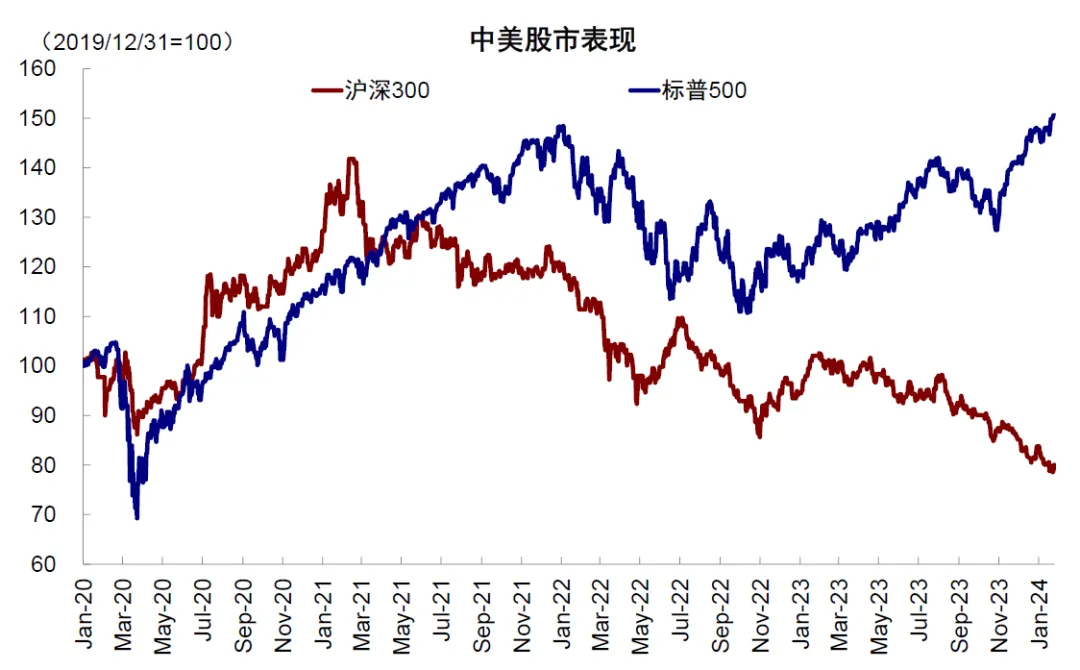

外圍權益市場,近年來也是屢創新高,美股是全球最大的財富制造機,長期為投資者創造價值。

投資範圍廣、收益高,香港保險公司賺到錢了,投保人的分紅自然就有保障。這也是為什麽香港保險沒有利差損擔憂,反而能加息的原因。

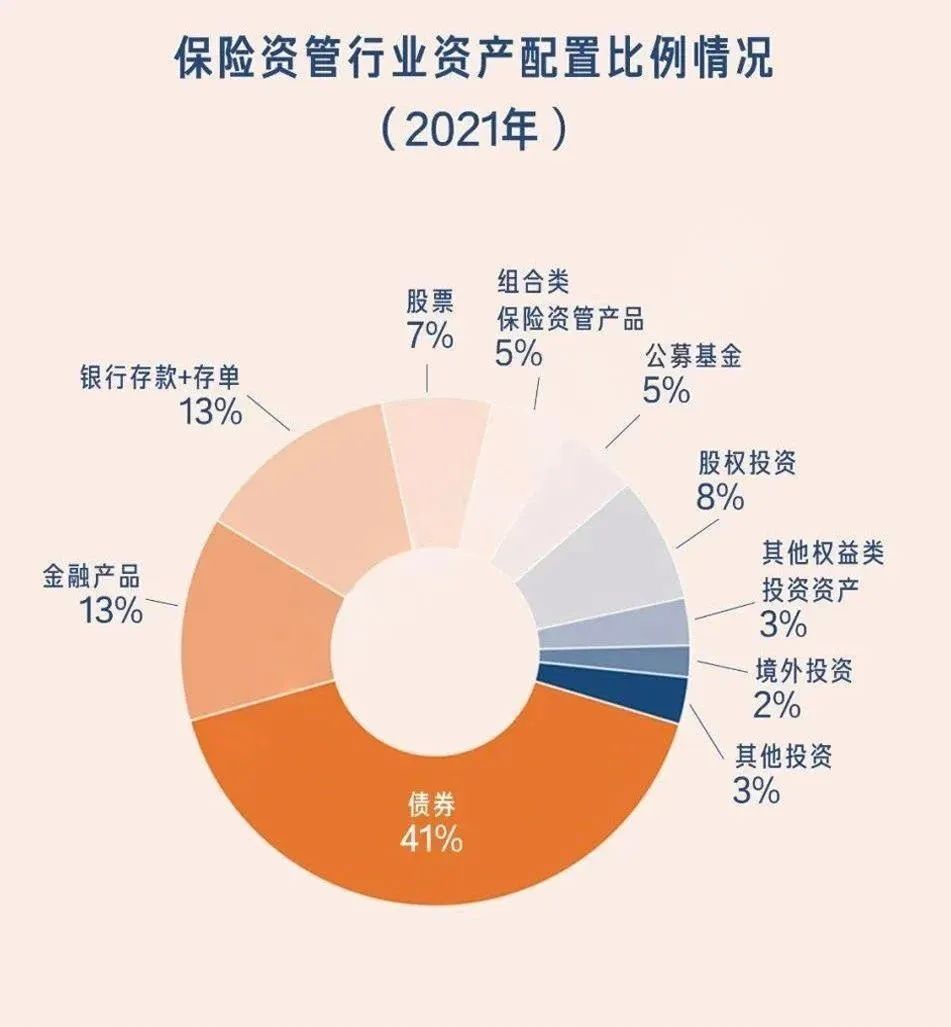

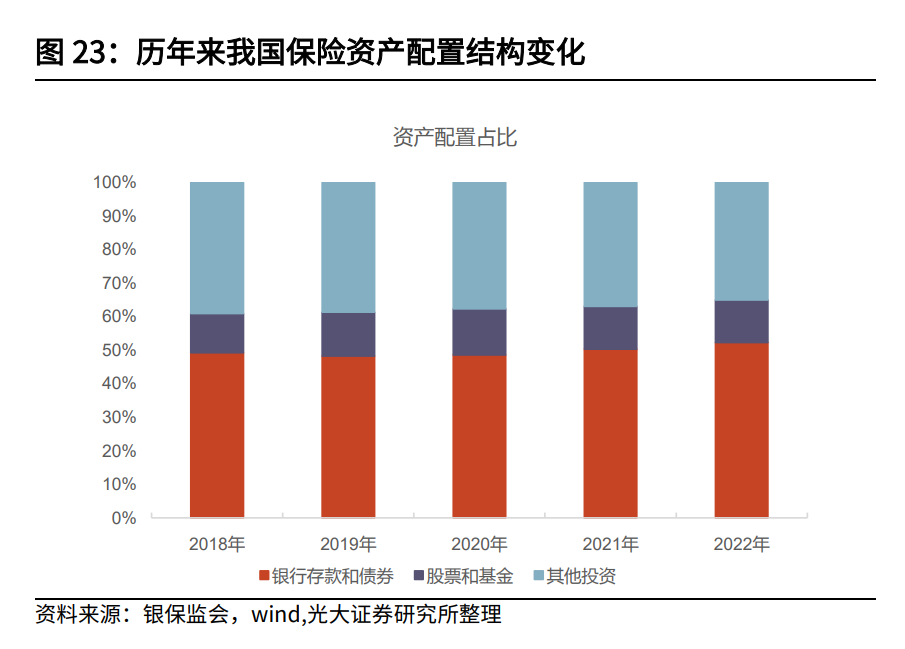

而內地保險公司投資一般局限在國內,境外投資比例只有2%,整體收益自然受限。

香港保司的投資籃子裏,配置了相當大比例的股票,持有股票才能跑贏通脹,分享全球經濟增長的紅利。這也是港險能夠長期兌現高收益的關鍵所在。

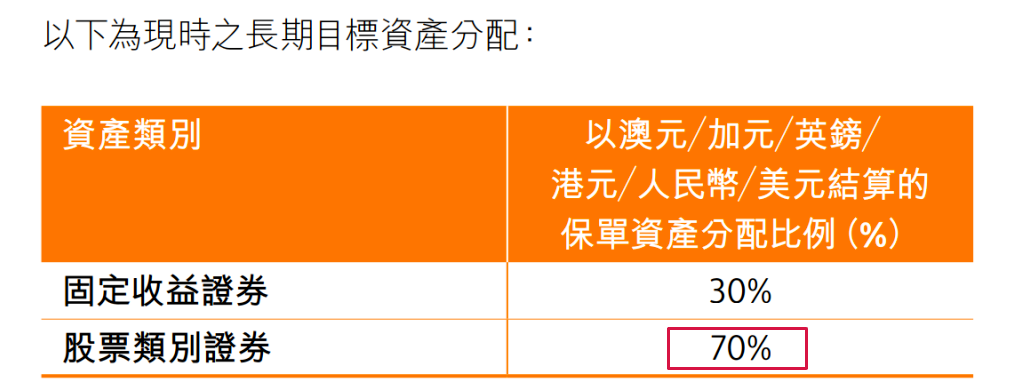

保C雋F股票類資產最高達70%

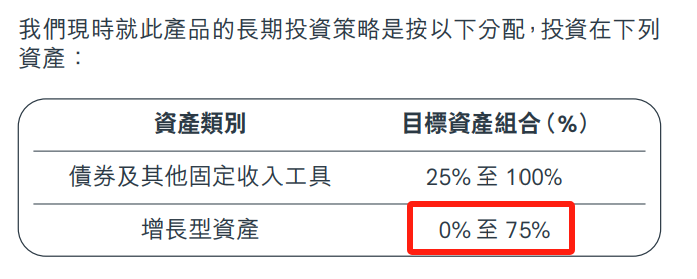

友B盈Y3增長型資產最高占比75%

與之不同,內地保司受監管限制,投資以國內固收類低收益資產為主,權益類資產占比不足15%。

權益類資產的配置比例較高,因此其非保證收益也相對較高。這主要得益於投資的股票資產所具有的比較優勢,使其更適合於長期投資和價值投資。在這種投資策略下,我們應當有長遠的眼光,正如古語所說:“風物長宜放眼量”。香港保險的背後,是香港成熟且完善的金融體系、健全的保險監管制度以及百年來形成的風險管理機制。這些因素為香港保險提供了堅實的基礎。同時,靈活審慎的全球投資策略和積極動態的組合調整,使得香港保險在長期內能夠以最大概率穩定地實現預期收益。

1、合理合法持有美元資產。有境外投資需求又對境外市場不熟悉,高凈值客戶會偏向於一些“看得懂”的投資品種,保險的結構相對簡單,購買流程不復雜,是一種低門檻持有外幣資產的方式;