高淨值人士如何做好資產配置?試試這個財富規劃的“三階模型”(附案例)

在海外經濟政治形勢的風雲變幻,國內經濟增長進入新常態的背景下,財富管理行業也面臨空前挑戰。只有深入研究市場趨勢,順勢而為,才能以從容的姿態決勝未來。

財富規劃的“三階模型”,是一種解決高凈值客戶的財富配置難題的常用方法論。相比其他模型,三階資產配置模型是一種側重均衡收益水平與風險水平的組合管理工具,在預期收益與可承受的風險之間取得最匹配的配置方案。第二階段又顯得十分關鍵,承前啟後,既能向前補充現金,又能向後輔助財富進階躍升,實現風險收益最大化。

我們結合案例進行介紹。

財富規劃的“三階模型”,是一種解決高凈值客戶的財富配置難題的常用方法論。模型包含三個階段:

第一階段,頂層設計定框架:

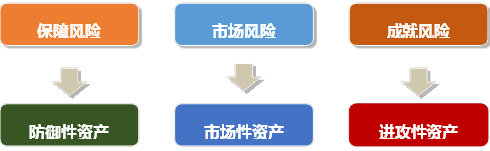

在頂層設計框架裏,我們將高凈值客戶需要面對的三大風險(保障風險、市場風險、成就風險),與三類特定資產(防禦性資產、市場性資產、進攻性資產)進行精準匹配,以實現對三類風險的全面抵禦。

第二階段,市場分析定策略:

在大類資產分析系統中,參照當前的經濟周期,結合各類資產的風險收益屬性,對市場性資產進行細化配置。

第三階段,量身規劃定方案:

最終,按照生命周期理論,結合投資者的職業特征、家庭情況以及資產狀況,提供精細化、定制化的產品配置策略。

私人銀行財富規劃三階模型

01

第一階:頂層設計定框架

在財富配置框架裏,個人承受的風險被劃分為三種維度:

保障風險,即無法保證最基本生活水平的風險;

市場風險,即無法維持現有財富水平和社會地位的風險;

成就風險,即渴望打破財富瓶頸並提升生活水平的風險。

三類風險對應資產

為抵禦這三類風險,需將財富按照適當比例配置於三類資產:

1、防禦性資產

對應保障風險的資產為防禦性資產,主要功能是滿足家庭日常所需,維持基本生活水平。

防禦性資產不追求收益,最主要是保證資金的安全。該類資產的業績比較基準可以選擇3M Shibor(3個月上海銀行間同業拆放利率,Shanghai Interbank Offered Rate,簡稱Shibor)。防禦性資產包括現金類、保險、自住型房產、人力資本等。

現金類:現金和貨幣基金等可以保證家庭流動性,在遇到特殊情況時保障家庭生活,數額可以參考半年左右的家庭開支。外匯的配置也非常重要,它可以是基於某種需求,比如未來的移民、求學、養老規劃等,在當前外匯管制趨嚴的環境下,投資者需要按照外管局配額早做購匯規劃;配置外匯資產也可以有效分散地域風險,保障財富安全。

保險:保險是抵禦各類風險的有效工具,在多種極端情況下保障投資者的生活水平。建議客戶按照自身和家庭的需求,關註境內外優質保險產品,盡早加入商業醫療保險和人壽保險等,年齡越小,繳納的保費越低。不能進入老年期才開始考慮購買保險,因為老年期內能夠購買的保險種類非常有限,且保費十分昂貴。

實物黃金:黃金的市場需求比較穩定,供給有限,下行貶值空間不大,黃金是通脹時期的保值首選。相較於其他資產而言,黃金也更適合在個體之間、代際之間傳承,定價簡單,沒有稅收和轉讓費率的困擾。黃金具有貨幣屬性,在非常時期可充當貨幣,流動性高。

自住型房產:在限購限貸限賣、租售同權、提高房貸利率等長效機制的綜合調控下,房地產回歸“住”的屬性,房地產投資三年翻番的盛況已難再現。但是不管收益如何,對於高凈值客戶來說,自住型住房還是必要的配置。

人力資本:除實物資產以外,人力資本是個人財富的重要組成部分,尤其是對於企業家、醫生、律師、明星等群體,人力資本的價值很高。最好的投資不僅在於賺到高收益,也在於多看多學多嘗試,投資自身,提升人力資本。

2、市場性資產

對應市場風險的資產為市場性資產,主要功能是抵禦通貨膨脹,實現財富增長和經濟增長同步。

市場性資產承擔市場平均風險並獲得市場平均收益。該類資產的業績比較基準可以選擇M2增速。

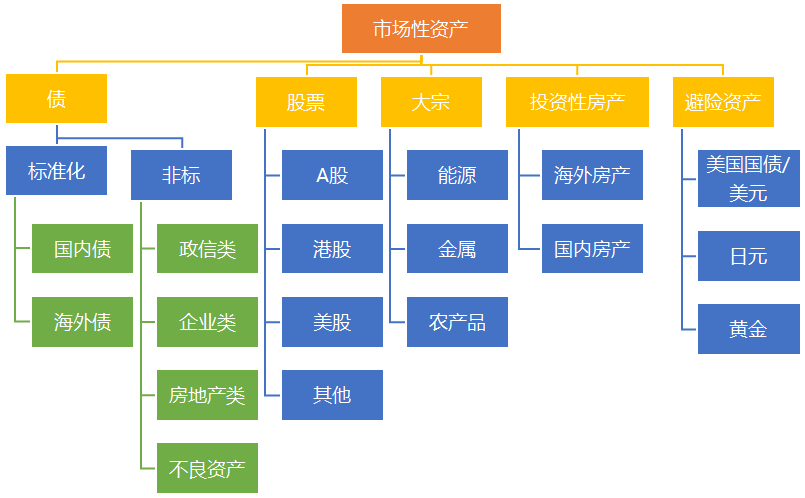

市場性資產包括各類債券、股票、大宗商品、避險資產、股權FOF和投資性房產等。

3、進攻性資產

對應成就風險的資產為進攻性資產,主要功能是最大程度實現資產增值,達到財富等級進階。進攻性資產收益一般高於市場平均收益,承擔的風險也較高。

進攻性資產組合,主要功能是助力財富等級躍升。如何定義“財富等級躍升”大家看法各不相同,這裏我們傾向於定義為:三年左右財富翻番,即增速達到30%。

能達到這麽高收益率的資產主要是股權類投資,包括私募股權、創業投資、並購基金等,尤其需要關註新興產業,根據國家戰略規劃,未來部分新興產業的年增速可能超過20%,因此這其中的優質公司很有可能達到30%的收益率。

對於很多高凈值客戶來說,其擁有的最重要的進攻性資產就是賴以發家致富的企業,是否需要進行其它股權投資,可以對比擴大已有企業投資能夠取得的回報和投資其它企業能夠獲得的回報來決定。

古玩字畫等另類投資很大程度上依賴於投資者的個人愛好、鑒賞能力,應當根據自身情況量力而行。

02

第二階:市場分析定策略

市場分析定策略是每個季度以宏觀經濟周期分析為基礎,並通過大類資產研究和經典金融理論相結合,從而實現對市場性資產配置方案專業制定的過程。

市場分析邏輯

在防禦性、市場性和進攻性三類資產中,市場性資產的細分類型最為復雜、配置難度最大。

因此,基於當前的經濟周期和各類資產的風險收益特征,我們將市場性資產進行細化配置,對各類型市場性資產提出配置建議。未來我們也會根據經濟周期情況、結合客戶自身情況,因時制宜進行調整。

市場性資產分類

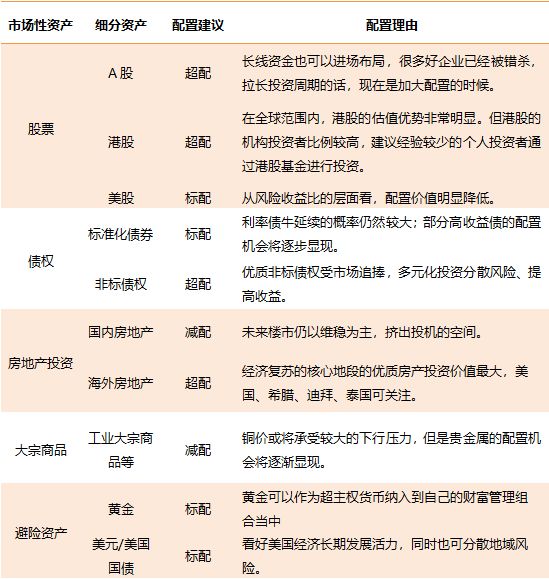

1、債類

標準化債券:2024年是債市利率見證歷史的一年。2024年以來,債市先快牛後震蕩,出現不少值得關註的新特征。1-5月的市場走勢大體可以劃分為兩個階段:一是1月至4月中旬,利率整體下行,長債和超長債交易熱度很高,曲線相對平坦;二是4月中旬至今,利率未進一步創新低,整體呈區間震蕩走勢,市場關註點轉向中短端債券,曲線呈陡峭化傾向。

未來在國內經濟增速放緩的壓力之下,當下的政策力度、“資產荒”格局等方面暫未發生反轉性變化,利率債牛延續的概率仍然較大,部分高收益債的配置機會將逐步顯現。

非標債權:所謂“非標”主要是針對標準化債券而言,非標是不在銀行間市場或交易所流通的債權,包括信貸資產、信托貸款、委托債權、承兌匯票、信用證、應收賬款、收益權、帶回購條款的股權型融資等等。非標產品收益遠高於標準化債券,更能滿足投資者的收益要求。投資者需要關註底層資產質量和風控措施,投資優秀管理人的產品。

2、股票

A股:千承家族辦公室認為,目前A股整體趨勢是向好的,價格中樞一直在擡升。但是由於貿易摩擦的反復疊加信貸緊縮,導致波動率放大,風險偏好下降。如果眼光放長一些來看,這些信息隨著下跌已經被充分定價,很多好企業已經被錯殺,拉長投資周期的話,現在是加大配置的時候。

美股:美股在貨幣政策由松變緊、估值高企、盈利預期持續性存疑、持倉過於擁擠以及股市漲跌周期接近臨界點的情況下,從風險收益比的層面看,配置價值明顯降低。

港股:港股價值窪地事實不變,經過回調低估值優勢進一步凸顯,制度改革後,港股將吸引更多新經濟公司赴港上市,企業結構持續優化,同時上市公司回購股票也給市場以信心。長期來看,港股將跟A股共同受益於外資增加對中國資產配置的進程。

3、大宗商品

高盛在2024年5月29號的報告中指出,由於工業金屬和黃金的結構性上漲、穩健的需求增長以及石油地緣政治風險溢價的下降,仍然選擇性地看漲大宗商品,預計2024年總回報率將從13%上升至18%。

4、投資性房地產

國內房地產:在“房住不炒”的大基調下,樓市投機被擠出,未來需求端的管制不會松,但供給端的行政幹預可以適度放松。長效機制充當穩定器,“資源紅利”轉向“經營紅利”。

海外房地產:海外國際大都市核心地段的優質房產投資價值最大。從移民的角度看,希臘等具有購房移民優惠政策的國家也具有配置價值。海外購房要做好盡調,掌握房屋詳細情況以及持有的相關各項稅費,美國、迪拜、泰國都是我們看好的市場,如果沒有條件開展盡調,可以通過海外房地產基金進行投資。

5、避險資產

避險資產一般包括美元、黃金等,指當市場發生突變時,價格不會波動太大的一類較為穩定的資產。美國經濟基本面復蘇趨勢明顯,科技優勢地位更加強勢,長期來看,美元地位毋庸置疑,美元和美債對高凈值客戶來說具備配置價值。

市場性資產配置方案(示例)

03

第三階:量身規劃定方案

最後,需要將投資者個人特點與產品屬性相結合,將財富配置規劃落實到具體產品上。

對於客戶而言,需要重點關註的方面包括其生涯規劃、職業屬性、風險偏好、資產規模以及其投資經驗等;對於產品而言,需要分析當前經濟周期的影響、監管政策的約束性條件,以及產品的可獲得性、產品策略的容量和產品自有特征等。

具體而言,對處於不同生命階段的人,理財目標和理財傾向也往往不同。同時也要考慮投資者的職業屬性、區位屬性等,比如企業主的股權投資比例先天就高,一線城市投資者的房產占資產比例通常較大。

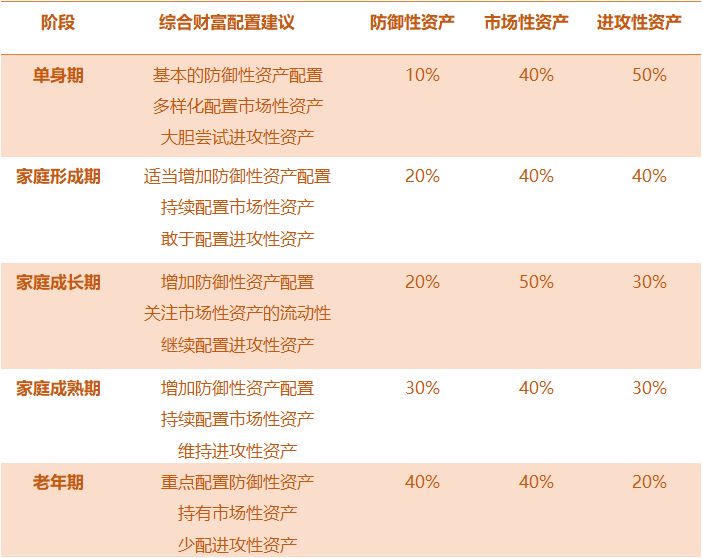

我們根據生命周期理論和理財實踐,同時結合客戶自身特點與產品屬性,最終得到成熟的綜合財富配置建議。

生命周期綜合財富配置建議(示例)

04

案例分析

為了使理論框架更好地“落地”,這裏結合典型案例進行配置。

經典案例分析:再婚家庭的財富配置規劃

王女士今年32歲,已再婚兩年,兒子6歲,丈夫王先生今年42歲,是某民營企業高管,丈夫前妻現40歲,有一個16歲的兒子。最近王女士發現丈夫的身體不太好,雖無大恙但日漸體弱多病,力不從心。結婚後家庭財務大權由王女士掌管,家中閑置資金較多,王女士感到存放在銀行的利息收益已越來越低,很不劃算,因此計劃進行更多投資,並且全家人有晚年移民國外打算。

家庭情況分析

客戶職業:無

生命周期:家庭成長期

風險偏好:平衡型

經濟周期:弱復蘇期

王女士夫妻在一二線城市擁有不動產4處,價值合計約為3000萬,存款和理財等投資性資金5000萬,合計大約在8000萬左右。

王女士目前處於家庭成長期,家庭財富的穩定和保值的基礎上,可以尋求更多財富等級躍升的機會。王女士的風險偏好為平衡型,因此建議在控制整體風險的同時,可以適度接受一些高風險高收益的項目,為自己賺取不錯的回報。

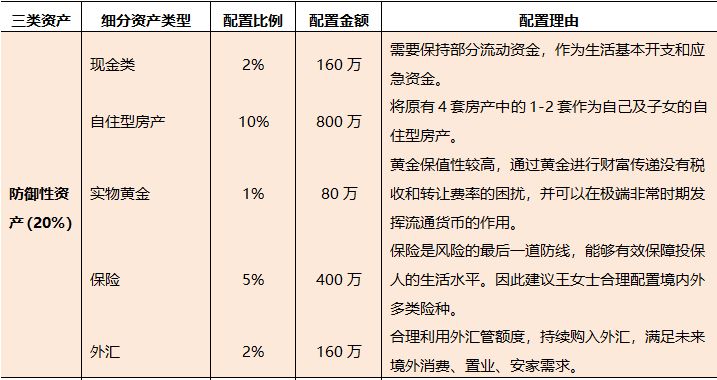

1、防禦性資產:建議配置比例20%

首先需要重點考慮王先生的身體狀況,一般而言40之後身體狀況已經進入下行階段,患病幾率上升,未來醫療、保健等開支將會增加,再考慮到王先生是家庭的中流砥柱,因此建議主要以王先生作為被保險人,合理配置境內外保險,包括重疾險、壽險、意外險等等。

王女士可以將部分資金投資於流動性較高的金融產品,保持家庭資金靈活性,以備不時之需,由於目前銀行活期存款利率過低,建議適當配置貨幣基金等產品。

未來移民適合養老的國家是比較不錯的選擇,並且王女士子女或許也會有移民需求,建議針對當前各國的移民政策,抓住稍縱即逝的優惠政策,提前規劃早做準備,關註部分歐洲國家的購房移民政策,又可獲得海外房價上漲收益,分散地域風險。

另外,建議王女士合理利用外匯管額度,持續購入外匯。

鑒於王先生的身體狀況欠佳,夫妻二人已經可以開始考財富傳承方面的問題,建議借助家族信托早早進行財富規劃,防範日後親屬,尤其是王先生前妻的子女爭奪,導致財產分割風險。

家族信托優勢就在於:其一,委托人可以靈活的指定受益人,決定不同受益人之間的分配比例;其二,只有委托人知道信托利益的分配,不用將財產暴露在所有人面前,隱蔽性強。

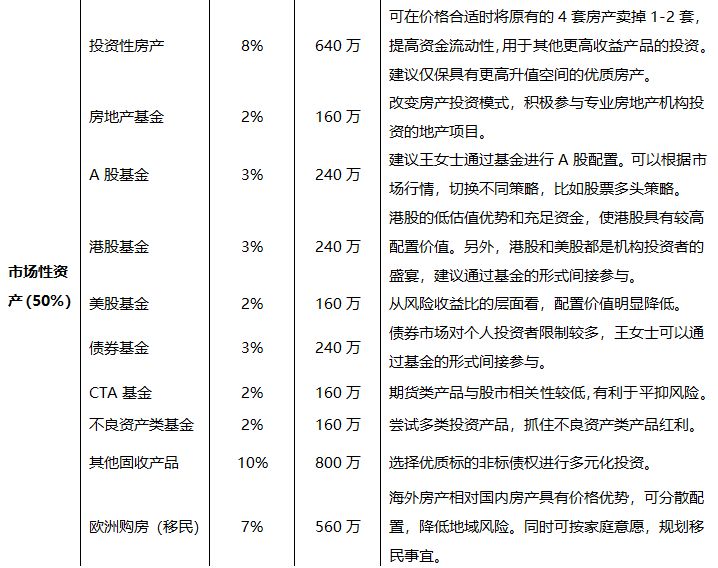

2、市場性資產:建議配置比例50%

為了實現現有資產保值增值的目的,建議王女士嘗試各類投資產品的多元化配置,包括優質股票基金、優質債券基金、不良資產投資基金等等,在獲取較高收益的同時分散風險。

固定收益產品方面,需要選擇具有優質標的資產的投資項目、認真考察融資人的資信情況和管理人的資質。

證券類投資和大宗商品投資方面,由於王女士可能沒足夠的精力和專業能力來進行對宏觀經濟、行業狀況以及投資標的基本面、信息面、資金面、技術面的研究,因此更建議購買基金,借助金融人員的專業和經驗進行投資。

房地產投資方面,國內房產減少配置,買出投資型房產,轉為房地產基金和其他非標債權投資。如果王女士對投資房產熱情較高,建議了解海外購房項目,實現購房移民一步到位。

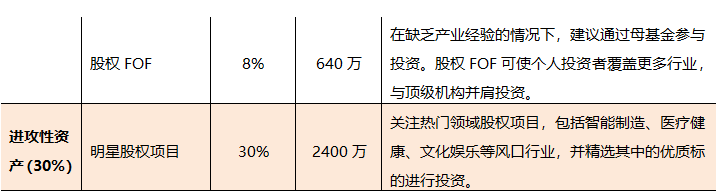

3、進攻性資產:建議配置比例30%

建議優化進攻性資產結構,對潛力產業股權進行配置,嘗試股權投資基金和產業並購基金等,提高收益率,分散投資風險。

王女士財富配置方案(示例)