特首李家超:香港保險業的緊密度全球第一,金融中心地位穩固!

6月14日,特首李家超出席機遇灣區主題采訪活動時表示,排名前100強的銀行,75%都在香港營運;香港保險業的緊密度世界第一;香港的融資渠道包括政府發債在亞洲排名第一。人民幣離岸交易,香港占有率是80%。從各方面看,香港金融中心的地位很穩固。

早在去年國際金融領袖投資峰會上,香港特首李家超就明確表示“香港保險業管理資產規模超4.5萬億美元,位居亞洲第一、世界第二”

香港保險業是香港金融體系的重要組成部分,至今已有180多年歷史,從未有過人壽保險公司破產,市場發展成熟。

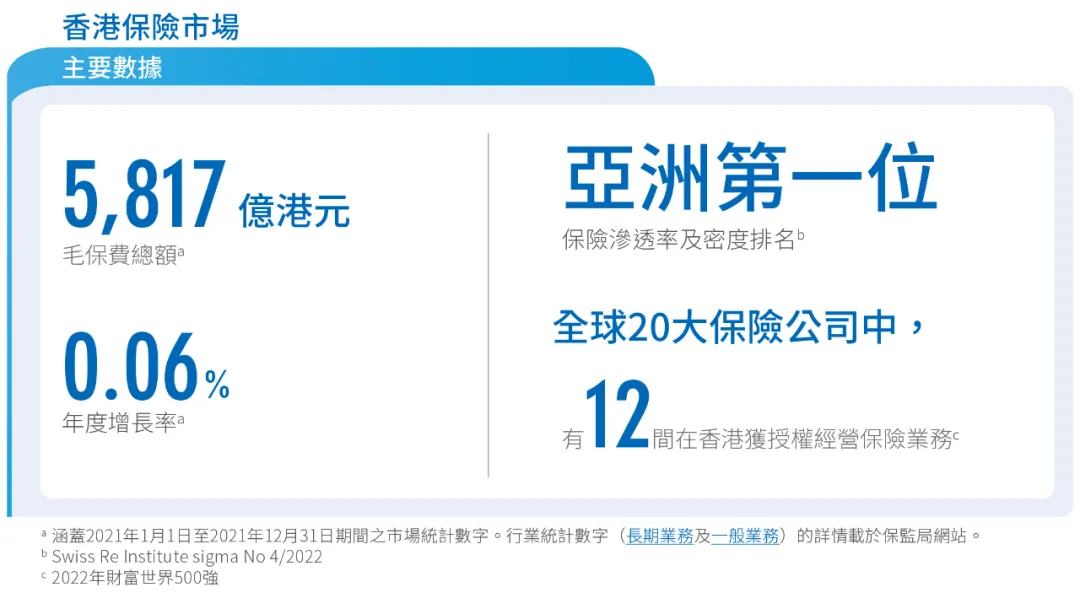

香港是亞洲保險樞紐,滲透率及密度排名亞洲第一,全球20大保險公司,有12間在香港獲授權經營保險業務。

香港保單可以投資全球市場,以多元貨幣保險產品為主,多元化配置正是香港保險的優勢所在。

香港經濟是自由市場經濟,通過充分競爭來實現社會資源的有效配置。能夠在競爭激烈的市場上持續開展業務的,大多為規模較大、發展成熟的跨國保險集團,大多穩健經營百余年,抗風險能力較強,大浪淘沙始得金。

相比於內地保險,香港保險的優勢也非常明顯。

看點

01

制度和經濟優勢

“一國兩制”的制度優勢

香港是全球跨境金融中心,世界上最自由的經濟體之一。得益於“一國兩制”制度優勢,香港成為內地資本市場連接全球的紐帶,其資本可以自由地在世界範圍內流動,是內地客戶進行境外資產配置的第一站。

香港的法治及司法獨立、資金自由進出、自由的投資制度、競爭性市場、簡單低稅制等,這些大家都是有目共睹的。

資金自由流通的經濟優勢

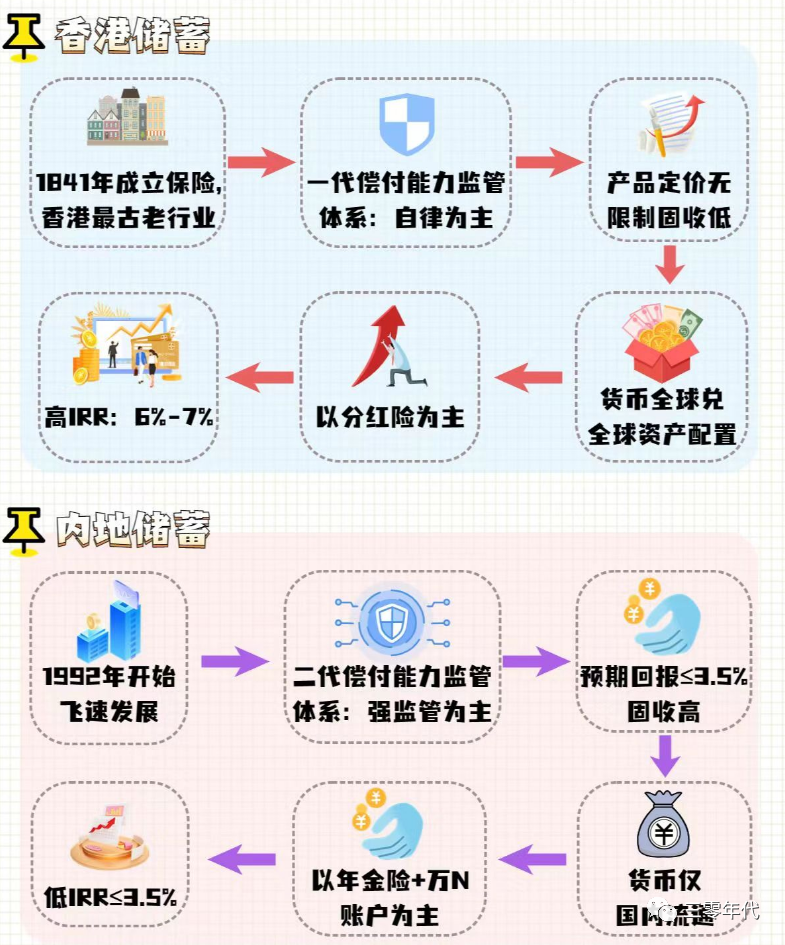

在香港,貨幣可以自由兌換,香港保險也創造性地開發出多元貨幣產品,一張保單涵蓋人民幣、美元、英鎊、歐元等9種世界主流貨幣,保單貨幣可以自由轉換,是分散持有單一貨幣風險的有效手段。香港保險公司可以投資全球市場,投資策略自由度更高,資金配置可實現全球的統籌和集散,是儲蓄分紅類保單穩健收益的重要支撐。

內地保險公司的保險資金運用受到監管的約束,對投資股票/基金、不動產、債券等資產比例有一定限制。此外,內地存在外匯管制,機構和個人的境外投資都有一定的限制。

看點

02

品牌及產品優勢

香港保險公司歷史悠久,很多都有著百年歷史,品牌效應明顯。友邦超百年歷史、宏利逾125年、保誠175年、安盛206年......

實力和信譽對老牌保險公司尤為重要,這也使得香港保險公司整體在信用評級、償付能力、產品設計、分紅收益實現率等方面表現優異。

香港保險市場自由競爭,與國際接軌,產品功能已較為完善,極其註重人性化細節,讓全球客戶可以安心享受優質的服務。

香港的儲蓄分紅險產品,預期回報IRR可達6-7%,保單價值由保證和非保證兩部分組成。雖然分紅存在不確定性,但按照監管的規定,保險公司需要在官網披露分紅實現率,目前大多數公司的分紅實現率在95%-105%之間,這意味著,非保證的分紅,較大概率實現,最終可獲得穩健而可觀的收益。

看點

03

法律監管

保險業是香港最古老的行業之一,1841年成立保險。

目前,香港保險遵照中華人民共和國香港特別行政區《保險業條例》,內地保險遵照《中華人民共和國保險法》,如果是香港保單,就得按照香港的法律體系執行。香港司法獨立,法律嚴格、透明度高、監管規範完善,能夠給全球客戶帶來極大的安全感。

香港保險業監管局是獨立於政府的保險業監管機構,根據《保險業條例》(第41章),保監局的主要職能是規管與監管保險業,以促進保險業的整體穩定,並保護現有及潛在的保單持有人。

看點

04

適合人群

香港保險的強大功能雖然足夠吸引人,但世界上沒有十全十美的產品,每個產品都有對應的適用邊界和適用人群。

香港保險適合幾類人群配置,供參考:

1、尋求百年保險品牌、成熟且高性價比、較高保額較高杠桿的重疾/人壽產品的人群;想通過香港高端醫療險,擴充醫療資源,擁有內地、香港澳門等亞洲地區、乃至全球醫療網絡,並享受醫療保障的人群;

2、積累了一定的市場經驗,感受到了自己真實的風險偏好,尋求保本且增值的穩健型投資工具的人群;

3、建立了一定的資產配置觀念,尋求美元等多元資產配置,通過多幣種配置、多市場配置、多資產類別配置,降低投資組合裏的相關性,以保持自身購買力的人群;

4、未雨綢繆,提前為子女教育(尤其是海外教育)、體面養老規劃現金流,為家人和孩子創造更多選擇權的人群;

5、二胎家庭、多子多孫、人丁興旺家庭,希望借助保單庇佑後代子孫、實現簡易高效的財富分配和傳承的長輩;