家族至上,家族財富的三體交互迴圈就是這麼Q彈!

前言

單獨的原生體循環系統太過偏狹,需要內生體循環系統的賦能支持,還需要體外循環系統的輔助,方能形成深度產業鏈和多元化結構,為家族形成投資聯盟。

近年來,由於社會財富的不斷增加,人們對於財富投資、管理的認知顯得越發重要,尤其是擁有著巨額財富的家族,但大部分家族對家族辦公室的定位卻出現了一定的偏差。由於各類型家族辦公室有不同的側重點,在基於財富流的組織結構方面,需要家族有更全面的認知和理解。

很多家族將家族辦公室的實際運營功能定義在理財或財富投資上,甚至片面地認為家族辦公室就只是一個家族基金,這種認識是較局限、較狹隘的,也說明雖然家族對於財富有了一定的認知,但對於財富與家族的關系、家族財富的生態模式仍缺乏足夠的認識。

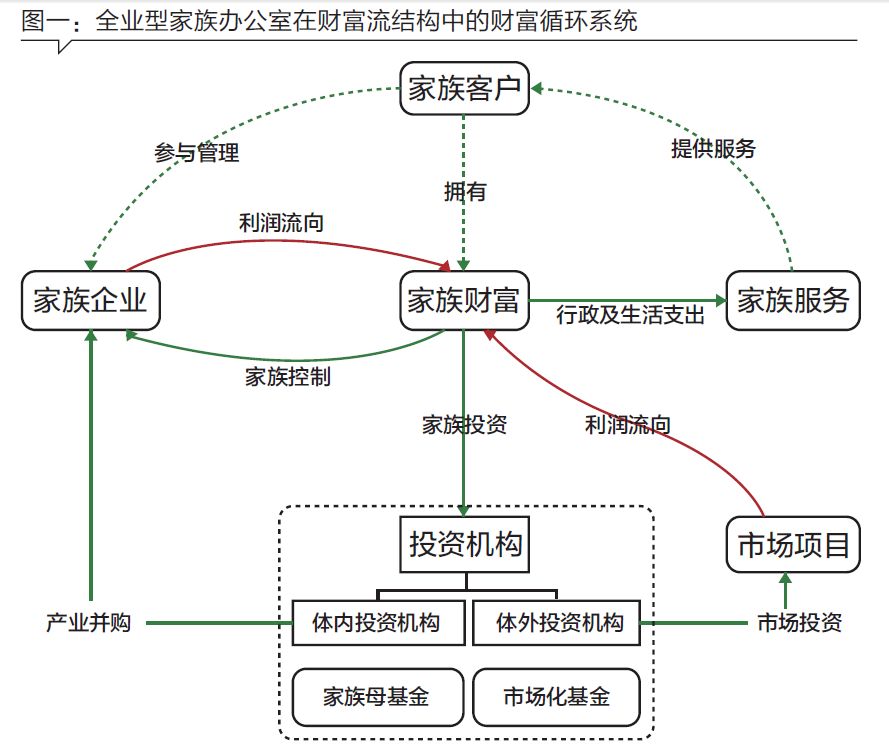

家族辦公室管理著家族財富的三大生態系統。下面筆者將就全業型家族辦公室在財富流結構中的財富循環系統進行說明:

原生體循環系統

家族最早期的財富一定是來源於家族企業,所以企業是家族不可動搖的基石。家族攫取的第一桶金正是企業盈利所得,所以家族企業作為家族財富的根據地,為家族進化提供源動力。

為了實現財富原生系統中家族利益的擴大化,家族通過董事會等進行管理或控制強化,目的是保證家族財富利潤流向的穩定及增加。

原生體循環的特點是周期短,通過企業管理等行為就可以執行。通常情況下,家族一代對此更為青睞和認可,不僅因為家族一代是企業的創造者,更熟悉且能理解企業行為,更主要的原因是,這是家族與企業最緊密、最直接的聯系,也是最容易立竿見影見到實效的通道。

原生體循環對於家族一代來說並不陌生,長期的經驗和自身特質代表了其在企業管理方面的長袖善舞。但對於預備接班的家族二代來說,這種方式卻頗為困難。二代限於自身經驗,大都較為排斥直接進行原生體循環內的接班。

現今,全球化浪潮帶來的影響及市場的變化,讓單純的企業運營遇到相當大的困難和瓶頸,所以還需要其他財富循環系統的補充和支持。

內生體循環系統

同樣,基於家族企業的體內循環系統,還有另外一種系統,我們稱之為內生循環系統。其屬於資本投資,有鑒於其所需的專業知識,家族往往采用兩種方式組建:

企業投資部。鑒於家族財富與企業資產的隔離區別,企業投資應視為企業經營行為,而非家族直屬行為,企業投資部所動用資產並非家族名下而是企業所屬,因此其直屬於企業而非家族。部分較快完成自身企投身份轉型的家族一代,已經將此納入企業原生體系統,進行一體化管理。

家族母基金。由於家族母基金在投資方向和手法的廣業性,所以在此分類下,往往將家族母基金的對外投資屬性剝離後來討論。嚴格來說,家族母基金雖然也進行市場化投資,但基於其家族屬性,更多的會優先關註家族企業(集團)本身相關的方向。

一般而言,內生體投資專註在家族企業(集團)自身。除了針對上下遊產業的並購,也會進行一些跨界多元化產業的並購,以家族資本輔助企業進行發展擴張,推動家族企業的發展。在實際操作中,企業投資部與家族母基金往往會聯合一些市場資本共同執行並購行動。

對於大部分家族二代來說,這是個偏好的切入點。不同於一代的原始起家,二代在接班初期面臨的局面頗為龐雜,基於種種實際情況,二代傳承以資本入局是相對平和的一種傳承過渡,這樣切入符合家族二代的行為特點和自身優勢。

通過資本輔助的擴張,不但彌補了一代在單純企業經營管理方面的單薄,同時也幫助二代快速形成對家族企業的全局認知,避免後期接班時的盲目。不僅如此,二代接班時人設及背景管理急需的設定完全可以通過內生體循環來完成構建。有鑒於此,不少代際接班時,二代會以此作為接班的第一計劃選擇。

總結下來,體內投資的優勢在於:

動用了資本的力量,能使家族企業迅速發展。

並購(投資)基本面優良,對項目的控制度、收益等把控度極佳。

不僅能在並購中獲益,同時對於企業估值等都有一定的支撐作用。

體外循環系統

與內生體循環不同的是,這種循環主要基於市場化的投資行為,也就是通常情況下家族資金作為LP 即出資人的身份,而不參與管理。其市場化投向更多著眼於非家族企業及其周邊。目標是為家族形成更多元化的投資布局,在全市場乃至全球進行家族投資布局。

基於國內家族對財富投資的認知變化,以及部分較早期基金的退出結果不佳,家族開始覺得市場化投資的重要性不強。所以近年來,家族對體外循環系統熱情開始“退潮”,更多將其作為杠桿型投資。

加上在整個投資熱浪中,不少GP 並未有“內功”修煉,對於投管退的管理極其薄弱,造成了不少家族在早期以LP 身份進入時的認知偏差:只要有錢就行。帶來的結果是客戶變成競爭對手——不少家族紛紛撤出LP身份,自建GP或市場化投資的家族母基金。

這也是造成整個投資市場“冰川期”的一個因素。其實,作為體外循環系統的市場化投資,重要性遠不止此。除了投資的專業性和投資杠桿的作用外,亦可擴大家族影響力、分攤家族投資風險、為家族企業多元化做礎石準備等等。

比如,Cascade Investment LLC 就是為比爾·蓋茨家族獨立打理家族投資的,其投資遍布酒店、公共服務、食品、汽車零售等領域,甚至還持有伯克希爾·哈撒韋的股票,但絕不涉足軟件業,目的就是對蓋茨家族的投資進行整體布局。據悉,這是比爾·蓋茨在基金設立之初就明確下來的鐵律。

最為重要的是,前述兩大體內循環主要依靠家族自身,頗有些封閉的意味。而體外循環則不然,體外循環甚至可以並入現有的投資機構中。比如紮克伯格家族辦公室(Iconiq Capital)就接納外部資本。由此可見,這不僅是財富投資,更是圈層商緣的投資。

家族至上:三體交錯循環

單獨的原生體循環系統太過偏狹,在現在商貿環境的變化下也顯得獨木難支,所以需要內生體循環系統的賦能支持。兩者結合,再加上體外循環系統的輔助,不僅能夠形成深度產業鏈和多元化結構,同時也可以為家族形成投資聯盟。

看似家族財富三體循環系統是各自獨立,互不相交。但在實際運作時,三者並非獨立存在,需要一個機構,超越單純的企業投資和家族投資的基礎,以家族整體統籌為目標進行整合管理。這就是家族辦公室在家族財富投資中所承擔的責任和角色。

不管家族財富多麽龐大,其投向必須理性且一體化統籌。與市場上常見的投資配置方式不同,在家族辦公室管理下的家族財富投資不僅兼具專廣兩面,同時也是富有“彈性”的投資管理。在家族辦公室管理下,家族財富可謂分進合擊,協同作戰,為家族的發展攻城略地。

這種靈活性與單純的市場化投資有著明顯的區別-缺乏周期管理、缺少投資“彈性”、一味追求經濟利益,最終有可能會陷入銜尾蛇困境。

家族或家族辦公室的領導者必須清晰地認識到,家族財富的管理,目標不應局限於經濟利益。純粹的以賺錢為目的財富管理,並不是家族辦公室管理的目標。只有當家族企業和家族財富“兩只手”都在的時候,管理才更具靈活性,甚至在某些時候可能出現小虧大賺的情況。例如,當家族企業遇到短期困境時,家族出資進行無償支持,可能以投資來說是虧損,但考慮到企業市值維護和業務提升後的利潤分配,總體還是有利於家族。

家族財富並非單純的數字,也不是簡單的某一項投資。只有認識到家族財富的活水之源,才能理解家族辦公室在家族財富管理中的意義。也只有理解了家族辦公室的意義,才能真正把家族財富管理好。