保費156億,2024年一季度內地赴港投保同比大增62%!

香港保險2024年第一季度數據出爐!

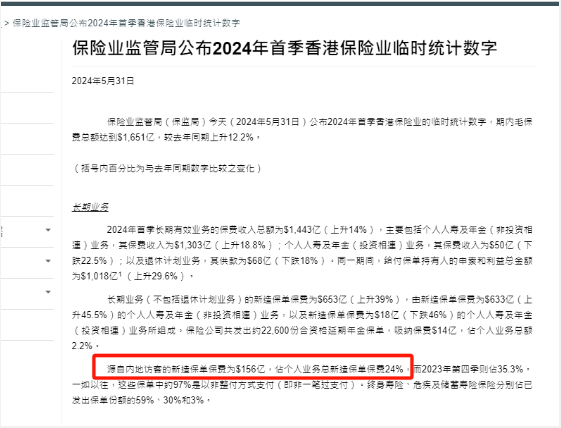

2024年第一季度,內地訪客赴港投保保費156億港元,同比激增62.5%!超過2016年同期數據(132億港元)18.6%!火爆程度溢於言表!

內地訪客新增保費156億

香港保監局公佈2024年首季,內地赴港投保的保費破3位數,高達156億港元!

比2023年(96億港元)同比增長62.5%!占全港總保費的24%;保單數為5.2萬張,占全港總保單的20.6%。

內地人喜歡什麼產品

內地訪客新造業務保費上漲,主要由終身壽險和儲蓄險的需求帶動。以新單保費統計,兩者合計占比92.01%。

其中終身壽險占比77.5%,儲蓄險占比14.51%;按新單保單統計,終身壽險和重疾險占比較高,合計占比88.53%,其中終身壽險占比58.77%,重疾險占比29.76%。

香港保單面向全球銷售

香港保險立足香港,聯結內地,面向全球。

香港已成為全球最成熟的保險市場之一,有著發達的保險市場體系。

香港保險遵循發生制原則,無論你是哪個國籍(日本除外)、內地居民或者香港本地居民,只要你親自前往香港投保,自簽署的保單,都是合法的保單,是受到香港法律嚴格的保護的。

“根據香港法例第41章保險業條例,任何在香港獲授權之保險公司,在香港推介人壽保險均屬合法,不論銷售對象是香港本地人士,外國人士或中國內地人士。”(摘自原保險業監理處復函檔桉號INS/ADM/7/1)

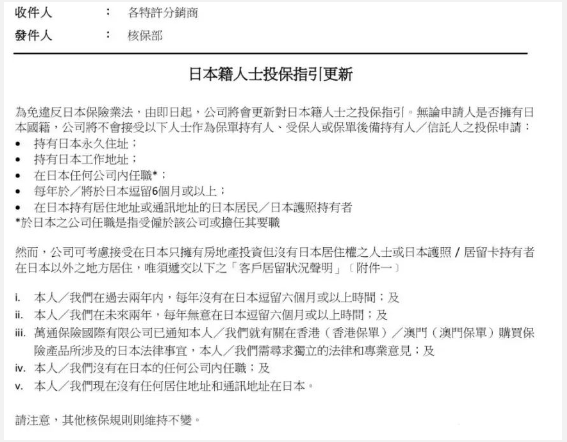

不過需要注意的是,由於日本本國法律的規定,日籍或者長期居住在日本的屬於日本稅務公民則無法購買香港保險(個別保險公司除外)。

分紅類終身壽險受到追捧

香港的分紅險在亞洲乃至全球一騎絕塵,無論是新加坡還是中國臺灣,儲蓄分紅險的預期收益都是最高的,所以東南亞國家的居民,如韓國均喜歡赴港投保儲蓄分紅險。

1、合理合法地配置境外、美金資產

香港的儲蓄險統一採用美元計價。美元為全球流通貨幣,也是多個國家的儲備貨幣。

香港保險屬於離岸資產,同時不納入徵稅範圍,避債避稅。香港的保險公司更注重個人隱私,尊重並保護個人財賠;各大保險公司都是註冊在百慕大地區,資金更加安全和保密。

2、預期收益高

2024香港是多元貨幣儲蓄分紅險的天下,預期收益最高將在7.2%-7.3%區間,以1月某保險公司新品為例,2年交預期最高IRR甚至在7.21%。

3、多元貨幣

香港儲蓄分紅險推出可轉換多種貨幣保單,讓客戶可以根據時事變幻和個人需要來更換保單貨幣以此來應對潛在的貨幣風險。

4、無限次更改被保險人,提前指定第二保險人

香港分紅險保單推出的可無限次更改被保人的操作,讓保單可一直持續下去,想傳幾代就傳幾代,只有你有後人就行,可謂無限傳承。

5、保單可拆分,分給不同的家人

香港儲蓄分紅險可拆分成N份,這樣可以根據自己的需要來分配給家人而不用把強制把保單退保或部分退保,避免退保帶來的金錢損失。

同時還可以透過保單貨幣轉換功能,把拆分後的保單指定為不同貨幣,這樣如果家人去到世界不同國家或地區,也可以遊刃有餘。

6、分紅收益可鎖定,非保證變保證

香港儲蓄分紅險有分紅鎖定功能,可以讓客戶在市場表現優異的時候可以選擇部分鎖定分紅,落袋為安,讓客戶對於保單多一層的掌控感。

除此之外,香港保單轉讓、身故金類信託選項、年金轉換等功能吸引著全球客戶。