香港儲蓄險憑借其高投資回報,

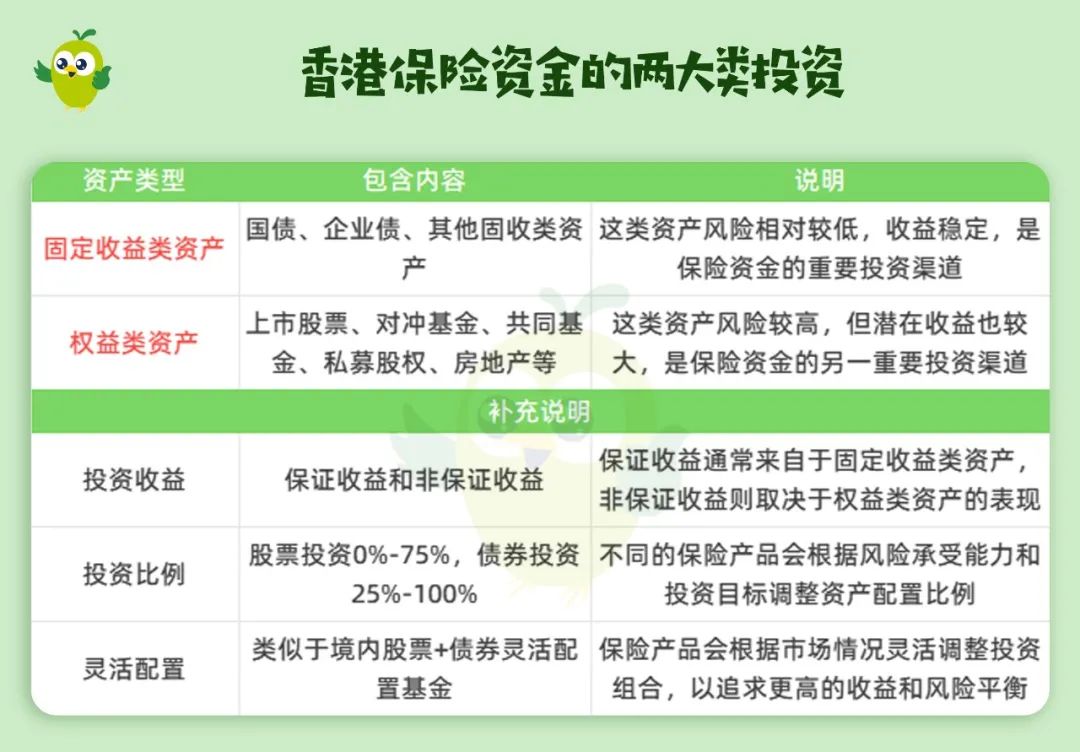

保本收益通常不超過1%,但預期的年化分紅收益可達6%-7%!1. 同樣投入100萬,投保香港保險VS內地保險,兩者收益相差多少?答:內地的理財險,大部分都是固定收益,就像是存款一樣,現在復利的固定利率為3%。在收益方面,內地保險和香港保險相比,有一定的差距。造成產品收益之間產生較大差異,很大程度上是由於兩地的監管和投資模式有區別。答:在香港,監管相對寬松,並不存在預先設定的利率上限,保險公司不受最高預定利率的影響。內地保險公司受到嚴格監管,只允許將資金用於低風險和穩定的投資。以銀行存款、債券、不動產為主,一般不進行股權投資。而香港的保險公司,則不受這些限制。答:香港保險資金主要有兩大類投資:固定收益類資產包括國債、企業債和其他固收類資產等;權益類資產包括上市股票、對沖基金、共同基金、私募股權和房地產等。香港保險可以做到全球資產配置,權益類投資的比例也沒有限制。這也是為什麽港險分紅預期收益能到6-7%的原因。(這其實是大家買港險的核心原因)

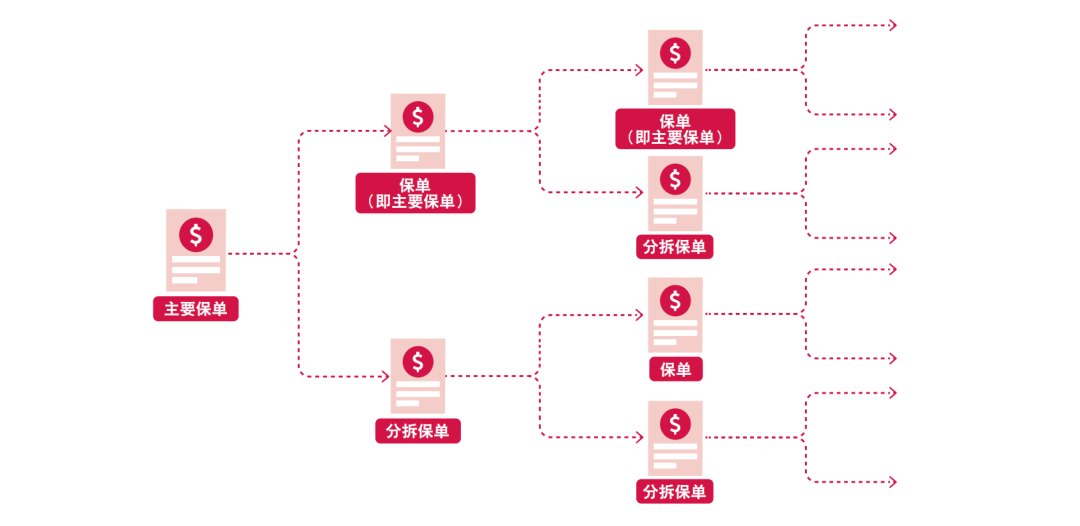

可以根據自己未來的需要,將保單幣種進行轉換,現在最多的港險保單支持9種貨幣轉換。可以根據自己的需要來分配給不同的被保人、受益人。大陸保單通常無法變更被保人,變更受益人也需要經過被保人的同意。例如,如果想把保單世世代代傳承下去,那麽可以在自己“百年”前,將被保人變更為子女,從而繼續享受保單分紅。

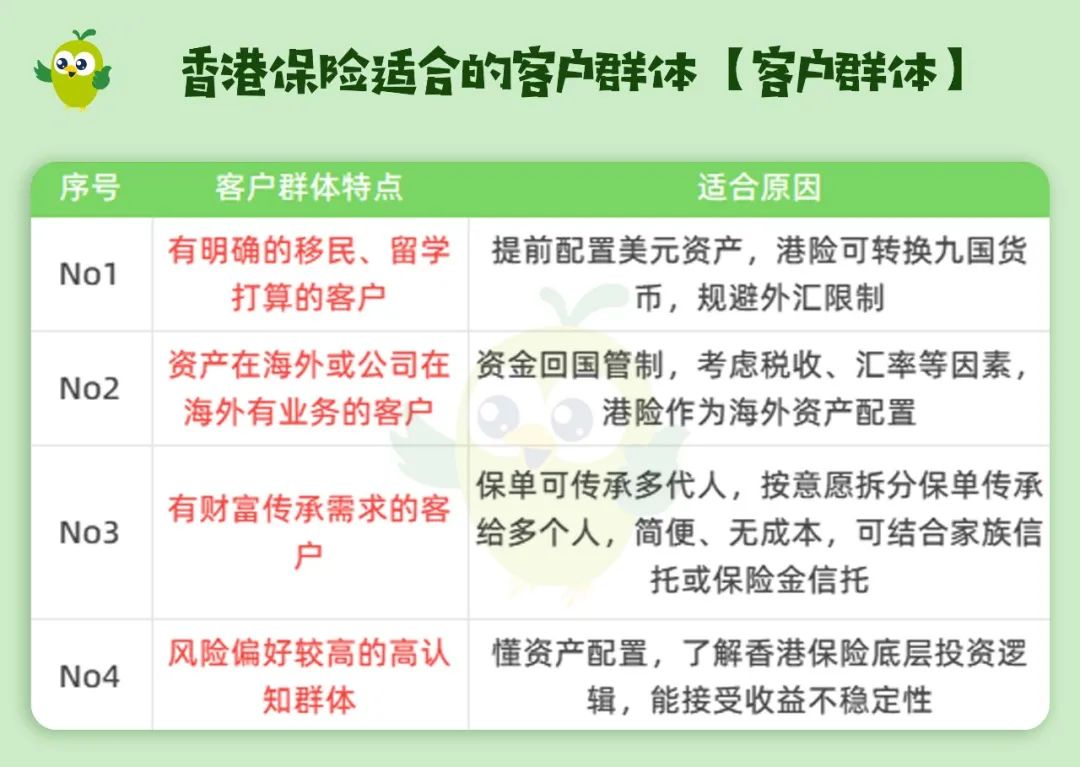

可以根據客戶的需求按照每年、每半年、每季度或者每月為指定收益人提供部分的保險金賠付,幫助受益人合理規劃保險賠償金的使用,不用一次性給,避免二代敗家。1. 香港儲蓄險的分紅實現率,真的都能達到100%嗎?答:香港分紅險保單中,6%-7%的分紅演示收益並非合同中確定的收益,而是不確定的。分紅的實現取決於保險公司的投資能力和全球資本市場的走勢。過往分紅實現率,並非都達到100%,有高有低,某些不靠譜的港險,甚至某些年份的實現率只有約50%甚至更低。過去良好的分紅實現率並不能保證未來表現同樣良好。因為分紅本身是不確定的,所以不能僅僅依據過去表現來預測未來結果,但據此可以篩選出好保司和好產品!2. 如何理解香港分紅儲蓄險保單中的確定收益部分?答:分紅保單中的確定收益部分非常低, 一般只有0.X%,僅從確定收益部分來看,保單的回本周期至少需要20年左右。(國內儲蓄險回本速度相對快,因為保證部分收益較高)3. 香港險VS內地保險,無限告知原則和有限告知原則有什麽不同?答:香港險投保比較嚴格,因為它采用的是無限告知原則:即在投保前所有健康問題都要說,不限於近兩年內。而大陸保單是有限告知,問到的回答,不問不用答。4.買香港保險一定要本人赴港面簽嗎,為什麽有些中介說可以不用?答:投保香港險需要本人親自前往香港面簽、補資料、檢查,繳納保費須本人赴港開通賬戶。理賠款一般以美元結算,但由於外匯管制,內地每年外匯兌換額有限,若理賠款高於限額,需每年領取一部分。5.為什麽說香港險對於大陸投保人來說,會存在匯率風險?答:因為港險的保費和理賠款多數是美元或港幣等。因此對於大陸投保人來說,會存在匯率風險。例如,他們可能計劃將孩子送到國外留學,因此提前配置美元資產非常重要。另外,如果客戶計劃未來移民到其他國家,考慮到現在港險可以轉換多種貨幣,提前做好準備很關鍵。每人每年最多可以兌換5萬美元外匯,所以如果有上述需求,建議提前規劃。對於此類客戶而言,資金回國可能面臨管制和稅務等問題,因此配置一些港險是個不錯的選擇。香港保險保單不僅可以傳承給多代人,還可以按照意願分割傳承給多個繼承人,這是一種簡便且無成本的財富傳承方式。另外,也可以考慮將保單放入家族信托或者利用保險金信托來進行財富傳承。對於抗風險能力較強,能接受投資波動性以及高凈值的人群來說,購買香港保險是很不錯的選擇。了解香港保險的底層投資邏輯的客戶,他們可以接受收益波動性較大的情況。